【专栏】80后养老危机:可能是史上最悲剧一代

爱有财资讯 · 零壹财经 2015-09-21 10:38:20 阅读:6965

作者:闻道

关于养老这个话题,最先开始出现养老金空账的说法,而后抛出了延迟退休的论调,如今又推出了以房养老的猜想。所有的这些,都一致指向了一个令人不安的结局:养老危机。可以反过来想一下,如果目前统筹养老基金现收现付能持续运行下去的话,为什么会出现那么多关于调整养老制度的话题?

本文从人口角度推演未来养老的危机,在这场危机中,80后整个群体将经历不可承受之痛。

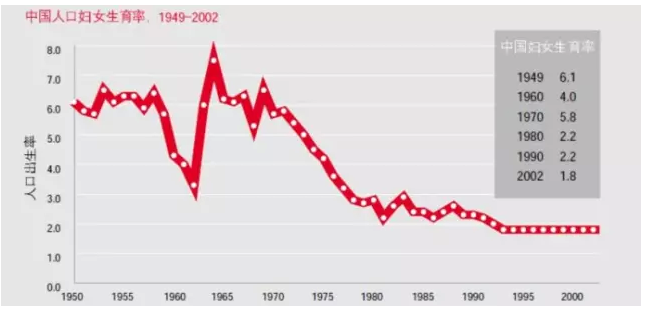

先上一张图。

这是一张新中国建国以来,中国妇女的生育率(或出生率)示意图,所谓生育率,就是指平均每个妇女一生中所生的孩子数量。根据图中的数据,大致可以分成三个阶段:

1950-1970生育率均值在6.0;

1970-1980生育率由6.0降为2.0;

1980-2002生育率由2.0缓慢下降,稳定在1.8。

需要指出的是,根据最新数据,2010年中国妇女生育率已经降到了1.35(记住这个数据,很重要)。

从这张图上可以了解到,为什么媒体总在说:中国已经步入快速老龄化社会;生育率如果不提高,中国将在本世纪中叶进入深度老龄化社会......等等诸如此类的观点。

下面这张图是根据2010年第六次人口普查数据所做的年龄分布图。

这张图的重要性,可以说,怎么强调都不过分,因为中国未来养老的问题都体现在里面(通过这张图,甚至还可以预测中国房价的未来走势,这个后面会谈到)。

横轴为年龄分段,5岁为一档,从0-4岁开始,直至75-79岁,之后年龄段的人数比起总人口数太少,加之中国人平均寿命为73岁,故略去不表。

有两个年龄峰值段:20-24岁和40-44岁,各取中间值作为代表,22岁和42岁,两个峰值年龄的时差是20年,差不多等于一个人口代际的时间,80后群体处于20-24岁和25-29岁两档,整体来看,80后年龄每小一岁,相应人数就多一点。

根据第一张图中的生育率数值,1950年-1970年,该数值高达6.0,也就是说这二十年是人口出生旺盛期,也称之为第一波婴儿潮;那么时间移到2010年,这个时段出生的人,其年龄到了40岁-60岁,因此在第二张图中可以看到,从60岁一直往后推到40岁,人口数量是陡峭上升的。

1970年-1980年,生育率数值从6.0快速下降到2.0,反映在第二张图中,就是40岁至30岁的人数陡峭下跌。

也许有人会问,1980年开始,生育率一直维持在2.0左右,那怎么30岁以后的人数又出现上涨了呢?这是因为1960年左右出生的大批人口都到了生育年龄,因此出现了第二波婴儿潮,在这波婴儿潮中出生的小孩正是现在的80后。

由于生育率是2.0甚至更低,因此,这波婴儿潮每个时段的总人数不可能超出其父母一辈的总人数。原因在于,男女比例大致1:1,而小孩由女人生育,生育率是2.0,所以,两个大人最多只能对应两个孩子。

由于40岁至30岁的人数陡峭下跌,因此这群人的生育期来临后,对应的18岁之后的未成年人数也在减少,一直减少到5-9岁年龄段,此为谷底,之后出生的人数又开始上升,第三波婴儿潮来临,原因就在于30岁以下的人数在逐渐增多,并到了生育期。

综上所述,可以小结一下:在某一个年龄段,从年长到年轻的人数在逐渐上升,那么当该年龄段的妇女到了生育期(即经过一个代际的时间),出生的婴儿数量也逐渐上升,反之亦然;如果生育率低于2.0,那么出生的婴儿总数一定低于相应年龄段的父母辈总数。

根据这个结论,再结合目前生育率小于2.0的情况,依托第二张图中的数据波形图,我们可以大致描绘出未来中国人口的年龄分布图,横轴依然是年龄,纵轴是人数。

显而易见,照此下去,中国人口总数会快速下滑,越来越少的年轻人需要赡养越来越多的老年人。

对于中国这样一个非移民国家来讲,解决的唯一办法就是鼓励多生小孩。而这,谈何容易。一旦人们习惯少生小孩,就很难转变为多生。再加上自身生活成本、小孩抚养成本高企,即便愿意多生,经济能力却不足。不知大家注意没有,从整个社会人群的收入中位数看,80后的上一代人可以做到一人工作养活三口之家;再往上追溯一代人,可以看到,一人工作养活五口之家;而现在的80后,小夫妻两人工作养一个小孩,日子都过得紧巴巴的。因此,即使国家放开一胎化政策,能生二胎及以上的家庭少之又少。

根据以上论述,及对未来人口的预测,测算出劳动人口与老年人数之比。

图中红柱表示的是中国过去及未来工作人口(15-59岁)与老人(60岁以上)人数之比,可以看到,到2040年,这一数值是2.0,即2个工作人口养活1个老人(还需要抚养小孩),这是什么概念?目前这个数值在6.0的情况下,养老金账户已经在空账运行了,那么在2.0的情况下,工作人口将每月至少缴纳三倍于现在的养老金比例,那日常生活开支怎么办,抚养小孩怎么办?不可想象!

是否能让财政来兜底?我要问的是,财政收入的钱哪里来,归根结底,还是由工作人口创造贡献的,可是在未来,劳动人口的绝对数目和相对数目都在下降,因此让财政来兜底的前提都不存在。

值得注意的是,2040年左右,正好是80后退休的年龄,再结合图中右面的两列数据,不难看出,其他国家的80后都将面对悲惨的养老结局,也就是说,未来的养老危机将是全球参与。

图中2005年以后的数据还是联合国根据假设的中国恒定生育率1.8测算出来的(即每个妇女一辈子生育1.8个子女),实际这一数据更低,也就是之前说的,2010年已经降到了1.35,换句话说,工作人口与老人之比会以更惊人的速度下降。80后将提早进入养老悲剧时代。

更加悲惨的是,80后退休前,在生活成本高企的环境下,以房奴、车奴、卡奴的身份还将面临4-2-1家庭结构,即一对80后夫妻要同时赡养4个老人和1个子女;一个上世纪20后或30后的老人生病卧床,几个50后的子女轮流照顾,都显得力不从心,不要说2个80后去照顾4个老人了,俗话说“久卧床榻无孝子”。80后最早会从40岁开始(这时上一代人基本进入70岁,各种病状正在出现),就将进入忙碌辛苦又没有回报的惨淡余生。

80后的养老出路在哪里?

难道说真的要延迟退休?目前赡养比高达6.0,已经出现了要延迟到65岁退休,那么当赡养比是2.0时要延迟到几岁退休?

以房养老?80后在青壮年时期用30年时间还清了房屋按揭贷款,终于有了完全自我产权的房子,之后因为养老却还要再次抵押给银行,获取反按揭贷款?如果那时房产泡沫破灭,银行不认可怎么办?根据前述预测,由于年轻人越来越少,对房子的需求只会越来越低,而存量房随着前一代老人的去世,变成名副其实的空房,大量空置房被释放出来,房子将会变得供远大于求,房产泡沫破灭可以说是板上钉钉的事。其实从本文的第二张图就可以看到,2010年时,20-24岁是人口的高峰期,其后比之更年轻的年龄人口急速下滑;把20-24岁的青年人结婚买房年龄设定在30岁,那么容易推导出,2016-2020年,房子的需求将达到顶峰,之后,随着青年人口数量下滑,再加上老年人的逝世,房子的供求关系发生巨大扭转,因此,2016-2020年是房价真正的高危期,房价的崩塌也许很快就会来临。

行文至此,总结起来就是,80后在退休前经历了高生活成本、承担了最繁重的赡养任务,但到了退休时却无人赡养。

从最后一张图看,70后、90后的退休养老情况也不容乐观。

不过,70后在退休前的生活比80后要好,因为70后毕竟不是独生子女时代,家中一个老人可以有多个子女一起轮流照顾;并且70后(尤其是生于75年前的)不需要对高房价买单,他们中相当一部分人群甚至还享受到了福利分房的政策;与80后群体有质的区别。

反观90后,倒是与80后有着太多的相同:都是独生子女、都要面对高房价、都处在物价高通胀年代、都有着4-2-1家庭结构、退休后社会整体赡养比都是极低的2.0。可以说,90后简直复制了80后的一切。

我无法确定第四波婴儿潮是否开始出现转机,也不知道2050年后赡养比这个数值是否会出现拐点,能确定的是:80后、90后将为未来中国人口与经济的转型付出巨大代价,这个代价大到甚至不可承受。

来谈谈第三波婴儿潮。

第三波婴儿潮就是80后的子女,出生于21世纪的10年代左右,这里称他们为10后。

由于80后处于高生活成本的环境,加上房奴、车奴、卡奴的身份,即使双方都是独生子女可以生二胎,绝大多数80后夫妻依然选择只生一胎,甚至选择“丁克”状态,这就会造成生育率的急剧下降,人口总数加速下滑。

等到10后们长大成人时,会发现,他们自己是独生子女,他们的父母80后也是独生子女,这时他们仍旧将面对4-2-1家庭结构!甚至部分家庭还要赡养隔代老人,即80后的父母辈。不过,那个时候,他们至少都不是房奴,因为前面说过,随着上一代老人的陆续去世,大量空置房被释放,房价猛降,生活成本也随之下跌。不是房奴的10后们也许(注意是“也许”)会以此为契机,轻装上阵,将时间精力投入到技术变革和制度创新的浪潮中去,经济从而出现新的增长点,为可能的第四波婴儿潮转机埋下伏笔。

是否真的如此,作为80后拭目以待,虽然那时我们已经70来岁,行将就木。

相关文章

用户评论

所有评论

他的文章 ( 426 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约