【专栏】拍拍贷:净资产收益率超乐信,下半年净利润跳水

陈小辉 · 零壹财经 2018-04-23 11:21:39 阅读:136780

前两篇报告笔者向大家分享了Lending Club(简称“LC”)和乐信(简称“LX”)的经营情况,并做了一些对比分析。今天向大家分享中国成立时间最长、业务模式与LC更为接近的拍拍贷(简称“PPDAI”)的经营情况。老套路,还是以净资产收益率(又称“权益净利率”)为切入点,基于PPDAI的招股说明书和2017年未经审计财务报表展开分析。总体来看,PPDAI净资产收益率超过LX,但2017年下半年净利润大幅跳水,跳水的主因在于成本端而非收入端。PPDAI未来能否维持其对LX的相对优势,其管理团队能否控制好成本是关键因素之一。具体情况如下:

一、净资产收益率超乐信

通俗理解,净资产收益率就是股东的1块钱经过一定期限(年度、半年度或季度等)后,公司的管理团队给股东创造了多少元钱的净利润。若某公司2017年的净资产收益率为12%,则表示该公司管理团队在2017年利用公司股东的1块钱给股东创造了0.12元钱的净利润。净资产收益率越高,表明公司管理团队给股东创造的价值越大。下面,我们就从PPDAI的净资产收益率开始分析。

(一)净资产收益率上市前已转正

PPDAI上市时间为2017年11月10日,其2016年净资产收益率达96.4%,2017年仍维持48.6%。显然,其上市前净资产收益率已转正,上市后仍然维持较高水平(图1)。相反,LX上市前净资产收益率为负值,上市后才转正,而LC目前仍未转正(图2)。

图1 PPDAI2015—2017净资产收益率

[ 注:除2015年外,其余年度和半年度的净资产为期初期末金额的平均数。]

(二)净资产收益率超LX和LC

2016年PPDAI净资产收益率为96.4%,LX为-113.5%,LC为-14.5%,PPDAI超出LX 209.9个百分点,超出LC 110.9个百分点。2017年PPDAI的净资产收益率仍超出LX 20.6个百分点,超过73.5%。从2016—2017两年数据看,PPDAI的净资产收益率均超LC和LC,但差距有缩小趋势(图2)。

图2 PPDAI、LX和LC 2015—2017净资产收益率

[ 注:除2015年外,其余年度和半年度的净资产为期初期末金额的平均数,图4也做类似处理。]

与净资产收益率相一致,PPDAI的成本收入比显著低于LX和LC。成本收入比越低,则收入用于支出后的剩余部分就越大,其盈利空间也就越大。2015—2017年, PPDAI和LX的成本收入比呈下降趋势,但PPDAI下降更为显著,2017年PPDAI已降至63.4%,而LX降至91.5%,PPDAI比LX低28.1个百分点。相反LC从100.2%上升至113.4%(图3)。

图3 PPDAI、LX和LC 2015—2017成本收入比

[ 注:PPDAI的营业成本为期间费用,包括运营费用、销售费用和行政及管理费用,其中运营费用为信用评估和贷款生成相关费用,以及从事信用检查、数据处理与分析、贷款生成、客户服务和贷款回收工作相关人员的工资和福利。]

二、2017年下半年净利润跳水

2017年上半年,PPDAI实现净利润10.5亿元,2017年全年净利润为10.8亿元。也就是说,2017年下半年PPDAI仅实现了0.3亿元净利润。相应地,2017年上半年PPDAI净资产收益率达80.8%,而2017年下半年降至1.2%(图4)。

图4 PPDAI2015—2017及2017半年度净资产收益率

三、净利润跳水主因在于营业成本飙升

2017年下半年PPDAI净利润缩水至0.3亿元。采用杜邦分析法,将净资产收益率分解为营业净利率、总资产周转率和权益乘数后发现,净利润跳水的主营在于营业净利率下滑。营业净利率下滑在于下半年成本收入比攀升。2017年上半年PPDAI成本收入比为42.0%,下半年攀升至92.4%,增加了50.4个百分点,增长119.9%(图5)。PPDAI的营业成本由运营费用、销售费用和行政及管理费用构成,从对比情况看,2017年下半年三项费用均大幅攀升。

图5 PPDAI2015—2017及2017半年度成本收入比

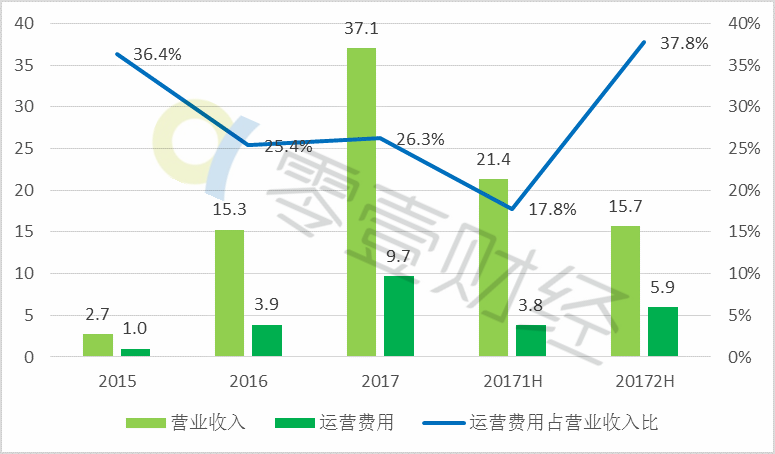

(一)运营费用占比攀升1倍多

2017年上半年,PPDAI运营费用占营业收入的比例为17.8%,而下半年上涨至37.8%,上升了20个百分点,增长112.3%(图6)。

图6 PPDAI2015—2017及2017半年度营运费用占比

(二)销售费用占比增长将近1倍

2017年上半年,PPDAI销售费用占营业收入比例为15.2%,下半年增长至29.5%,增加14.3个百分点,增长94.5%(图7)。

图7 PPDAI2015—2017及2017半年度销售费用占比

(三)行政及管理费用占比上涨将近2倍

2017年上半年PPDAI行政及管理费用占营业收入比例仅9.1%,下半年飙升至25.1%,增加16.1个百分点,增长177.5%(图8)。

图8 PPDAI2015—2017及2017半年度行政及管理费用占比

四、2018何去何从?

2017年PPDAI净资产收益率超过LX,但下半年净利润跳水。那么,2018年PPDAI还能维持对LX的相对优势吗?初步分析看,若PPDAI管理团队能控制好成本,并能持续从借款人处获得适格的短期借款需求,则维持相对优势仍有较大希望。

一方面,尽管2017年下半年净利润跳水,但单个借款人贡献的营业收入呈上升趋势:2017年上半年单个借款人贡献的营业收入为309.7元,2017年全年单个借款人贡献的营业收入为381.2元,较上半年增加了71.5元(图9)。这表明下半年单个借款人贡献的营业收入超过上半年。这也再次印证了净利润跳水并非源于收入端,而是成本端。

图9 2015—2017 PPDAI单个借款人贡献的营业收入

另一方面,PPDAI和LX均以短期借款为主,但PPDAI平台上借款人的借款期限比LX更短,PPDAI面临的不确定性更大。2016年PPDAI平台上借款人的借款期限为9.7个月,LX为10个月,PPDAI比LX短0.3个月。2017年PPDAI平台上借款人的借款期限进一步缩短为7.5个月,而LX缩短至9.5个月,PPDAI比LX短2个月(图10)。借款期限缩短,为满足投资人需求,则必须加大获取借款的频率,这样能否获得足够适格借款需求的不确定性就更大。

图10 2016—2017 PPDAI和LX借款期限

[注: LX在20171h借款期限实际为2017年前三季度平均借款期限。]

总体而言,2018年PPDAI仍充满挑战,但维持对LX的相对优势仍有可能。PPDAI能成为全球网贷行业的标杆吗?现在得出结论仍为时尚早。

相关文章

用户评论

所有评论

他的文章 ( 8 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约