【专栏】高财务杠杆、高成本收入比:乐信IPO成功与否,需要市场仔细解读

陈小辉 · 零壹财经 2017-11-29 22:40:27 阅读:125915

目前,监管层对现金贷的监管政策趋严已无悬念。乐信上市在即,其能否获得市场的认可,除监管政策外,特殊的业务模式和运营表现能否获得市场的仔细解读,也是一个重要因素。

从业务模式看,乐信纳入上市范围的主要是分期乐和桔子理财两个板块,分期乐负责产生信贷需求并向银行等机构(含桔子理财)推送,桔子理财作为网络借贷信息中介撮合借贷交易,分期乐负责“产”、桔子理财负责“融”。其招股说明书披露,截止2017年9月30日,乐信注册用户突破2000万,650万获批信用额度,平均借款额度在3000—6000元之间。

从总体运营看,因执行特殊的会计政策等导致其呈现出“三高一大”特征:一是财务杠杆高于“其他存款性公司”(可通俗理解为包含工商银行等在内的存款公司)全国平均水平,也高过趣店、宜人贷和拍拍贷;二是实物(含服务)销售成本收入比高过零售业全国平均水平;三是总体成本收入比高过趣店、宜人贷和拍拍贷,但呈持续下降趋势;四是潜在市场巨大,市场渗透深挖市场或不失为一种选择。

一个在线消费分期平台

从招股说明书看,目前,乐信纳入上市范围的主要是分期乐和桔子理财两大板块。其中,分期乐以分期电子产品为主打产品,客户群体定位为18—36岁的大学生或受过大学教育的年轻人。桔子理财则定位为网络信息借贷中介,撮合投资人和借款人(来源于分期乐平台)之间的借贷交易。

其招股说明书披露,截止2017年9月30日,注册用户突破2000万,650万获批信用额度;借款额度方面,2015年—2017年第三季度,平均借款额度在3000—6000元之间。投资人数方面,不管是累计投资人还是当期投资人,桔子理财已达到10万级(见表1)。

财务杠杆高过传统金融机构

从资产负债结构看,按合并报表口径,截止2017年三季度末,乐信资产总额125.8亿元,负债总额123.7亿元,权益总额2.1亿元,权益乘数为59.3(见表2)。也就是说,乐信股东的1元钱,撬动了59.3元的资产。

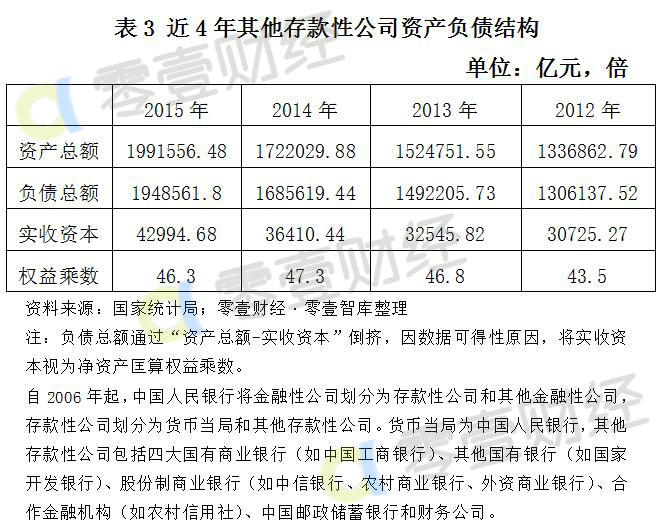

从权益乘数看,乐信的财务杠杆明显高于趣店、宜人贷和拍拍贷(见表2)。同时,大致匡算,2012—2015年其他存款性公司总体权益乘数均维持在48倍以下(见表3),而乐信2017年三季度末其权益乘数达59.3倍。

权益乘数可以反映一个企业的财务杠杆,是一把双刃剑。在对外负债利息率低于一定水平情况下,权益乘数越大,对股东越有利,反之,当负债利息率高于一定水平后,权益乘数越大,对股东越不利。同时,权益乘数越大,也表明对外债务负担越重。值得注意的是,在降杠杆、防风险大背景下,高杠杆可能诱发监管层关注。

高杠杆主要源于承担兜底责任

经分析其招股说明书,我们发现,乐信财务杠杆高过趣店、宜人贷、拍拍贷和"其他存款性公司",承担兜底责任为重要原因之一。

按招股说明书披露,"根据投资计划或协议条款,在底层贷款成立时,乐信对个人投资者或机构投资者负有责任,被视为个人投资或机构投资者的主要债务人"。尽管乐信并非借款人,但由于被视为主要债务人,承担了相应风险,按"实质重于形式"会计原则,须在其表内记录对个人投资者或机构投资者的债务,相应地将个人投资者或机构投资者的债权计入其表内。

这一做法与银行、其他存款性公司处理其存贷款颇为相似,因此,其杠杆与其他存款性公司相近。数据显示,2017年三季度末,桔子理财借款余额87.97亿元,大致匡算,其承担兜底责任至少87.97亿元,若剔除这部分,则权益乘数可降至17.82倍。

我们认为,对于是否应将投资人的债权计入表内,确实应当按“实质重于形式”原则,依据平台、债权人和债务人之间的权利义务关系进行专业判断。但作为非持牌机构,将其纳入表内,确实需要谨慎。按《融资担保公司监督管理条例》(中华人民共和国国务院令第683号)规定,未经监督管理部门批准,任何单位和个人不得经营融资担保业务。按《网络借贷信息中介机构业务活动管理暂行办法》(银监会令[2016]1号)规定,网络借贷信息中介机构不得直接或变相向出借人提供担保或者承诺保本保息。

实物销售成本收入比高过零售业全国平均水平

招股说明书披露,乐信的营业收入分为销售商品(含服务)相关的收入(简称“销售收入”)和提供金融服务相关的收入两个部分。销售收入又具体划分为直接销售商品取得的收入和入驻的第三方商家支付的手续费收入两部分。

据大致匡算,2012—2015年,我国零售业主营成本收入比平均在88%左右,其中三年均维持在88%水平,仅2012年为89%(见表4)。2016年一季度到2017年三季度,乐信实物销售(含服务)部分的成本收入比均在104%左右,最低为102%,最高达108%,平均高出全国零售业平均水平16个百分点。

成本收入比平均104%表明,这一业务板块基本实现收支相抵,但对乐信盈利并无直接贡献。高成本收入比,原因可能是乐信按进价计销售,加上运输成本等,以致于成本超过收入。这或许正是乐信以实业板块做大业务规模,通过金融板块的分期利息收入获取最终收益的战略所致。

总体收入成本比高过趣店、宜人贷和拍拍贷,但持续下降

2016年一季度到2017年三季度,乐信总体成本收入比呈持续下降态势,从105.9%下降到了82.6%,下降了23个百分点,下降了22%(见表6)。2016年和2017年二季度,但仍仍高于趣店、宜人贷和拍拍贷同期水平(见表7)。

成本收入比可反映企业的盈利空间,成本收入比越低,则盈利空间越大。成本收入比呈下降态势,表明其盈利空间在扩大,盈利能力在提高;成本收入比高于趣店、宜人贷和拍拍贷,其销售商品和提高服务部分的成本收入比较高且无明显变化为重要原因。另外,按乐信招股说明书披露,乐信的营业收入中包含了纳入表内的投资人债权形成的利息收入,营业成本中包括了纳入表内的应支付给投资人的收益。这也是其成本收入比较高的原因之一。

市场战略:市场巨大,渗透战略或为选项之一

乐信将其目标客群定位为18—36岁之间的大学生或受过大学教育的年轻人。国家统计局数据显示,2012—2015年以来,我国普通高校在校生人数均在2500万人左右,并且以3%以上的增长率持续增长。同时期高中在校生人数也维持在2400万人左右。但从增长率看,普通高校在校生增长率呈递减趋势,由2012年的3.59%下降至了2015年的3.05%,下降了0.54个百分点,下降了15.1%。更值得关注的是,高中在校生人数自2012年以来一直呈下降趋势(见表8)。

2500万左右的高校在校生加上每年高校毕业生人数,潜在市场确实巨大,但从增长率看,增速放缓是趋势。采取设计新的产品和服务提高市场渗透率,或许是一种选择。

相关文章

用户评论

所有评论

他的文章 ( 8 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约