【专栏】从招股说明书看拍拍贷发行价为何低于下限区间…

陈小辉 · 零壹财经 2017-11-15 22:45:10 阅读:107230

2017年11月10日,成立于2007年的拍拍贷在美国纽交所挂牌交易,发行价格13美元,跌破其招股说明书16美元的下限。有分析认为,拍拍贷跌破下限区间,原因在于中国金融公司上市引发热潮开始冷却。经分析,我们发现,拍拍贷跌破下限区间,并非热潮开始冷却,其招股说明书或许可以找到答案。

一方面,拍拍贷半年盈利10亿元但仍“资不抵债”、业绩快速增长或缺乏持续性等均可能被市场负面解读,以致股价走低。另一方面,其主要运营数据表现不俗,以致其发行价格并不太低。具体情况如下:

一、半年盈利10亿元,但仍为“资不抵债”

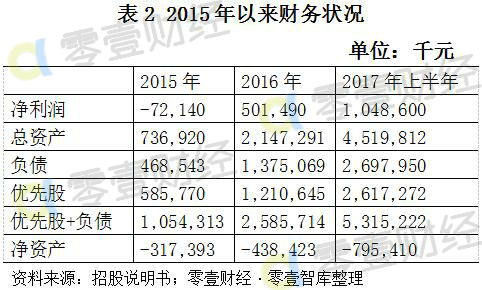

招股说明书披露,拍拍贷2016年扭亏为盈,当年实现利润5.01亿元,2017年上半年实现利润约10.49亿元。但从财务状况看,2017年其资产总额为约45.20亿元,包括优先股的负债总额为53.15亿元,净资产仍然为负数,即截止2017年6月30日,拍拍贷仍为“资不抵债”企业(见表2)。

由于拍拍贷可转换可赎回优先股以公允价值计入财务报表,且以负债形式进入,故总体看来,在IPO成功之前,其财务数据并不看好。这也就在一定程度上对冲了其上半年盈利10亿元的积极影响。另一方面,在1月20日提交的招股说明书并未披露,优先股股东会将其转换为普通股(与此不同,另一正在申请上市的中国金融科技公司的招股说明书明确披露,IPO成功后,其优先股股东会将其优先股转换为普通股),这样,便更进一步冲淡其盈利10亿元的积极影响。同时,还可能向市场传递优先股股东可能并不看好拍拍贷的信号,进而影响投资者对拍拍贷的价值判断。

二、披露的业绩快速增长原因,可能被市场高度关注

从招股说明书看,自2015年年初以来,拍拍贷的主营业务收入经历了连续10个季度的快速增长。仅从最近6个季度看,2016年第一季度,拍拍贷实现主营业务收入约1.48亿元,2017年第二季度,拍拍贷实现主营业务收入约3.96亿元,增加了约2.48亿元,增长1.67倍。从单个季度同比增长看,最近6个季度同比增速均在2倍以上,增速最低为2016年二季度,同比增长234%,最高为2016年三季度,同比增长10.06倍(2017年三季度是否维持同样高速增长,值得关注)。2017年第二季度,同比增速也维持了5.93倍(见表3)。

对于业绩快速增长原因,招股说明书给出了两个解释:一是借款人数量快速增加、贷款额度增加,使其主营业务收入增加。从披露数据看,2016年一季度,其累计借款人约60.6万人,到2017年二季度,累计借款人增加到382.3万人,增长321.7万人,增长5.31倍(见表3)。二是向借款人收取的平均费用有所增长。从借款人人均贡献收入看,2016年1季度,每个借款人贡献的收入平均为244.9元,2016年第二季度有所下滑,之后四个季度均高于2016年第一季度(见表3)。这也进一步印证了其所做解释。

招股说明书同时披露,过去10个季度主营业务收入快速增长并不预示具有同样的增长态势。确实,借款人数量持续快速增长较大的不确定性,向借款人收取的费用更不可能一直上调。

业绩高速增长的持续性存在不确定性,就历经近10年刚刚实现扭亏为盈不久的拍拍贷而言,市场难免会作出负面解读。

三、主要运营数据表现不俗,市场可能给与积极肯定

尽管前述原因导致市场可能对拍拍贷进行不利解读,但拍拍贷的主要运营数据表现不俗,投资者或许据此给出了相对较高的评判。

一是成本控制较好,持续盈利可能性增强。首先,成本收入比呈持续下降态势。2016年一季度,主营业务收入约1.48亿元,主营业务成本约1.83亿元,收入尚不能覆盖成本,成本收入比达到了123%。但自2016年第二季度开始,尽管成本持续上升,但成本收入比确呈现出持续下降态势,至2017年二季度,成本收入比下降到了48%(见表4)。成本收入比持续下降,在其他条件不变的情况下,未来营业利润和税后利润均有相当保障,以致持续盈利,投资者获得分红可能性更高。其次,成本增长明显慢于收入增长。数据显示,2017年二季度,收入同比增长5.18倍,成本同比增长2.35倍,成本比收入增长慢2.83倍。这表明,尽管收入快速增长不一定具有持续性,但其增长也并非靠“烧钱”所致,增长仍有较大可能。

二是重复借款率较高,未来收入具有相当保障。招股说明书披露,自2015年第一季度以来,借款人的重复借款率均维持在60%左右。最低为2015年四季度,为51%;2017年二季度达到峰值68.30%。值得注意的是,其招股说明书披露,业绩快速增长的一个次要原因在于提高了借款费用。在提高借款费用的情况下,其重复借款率并未受到太大影响。一来表明客群可能并非价格敏感型,这样客群具有相对稳定性。二来也可能费率提高不大,对借款人影响较小。重复借款率维持较高水平,一来可以降低后续运营成本和开销,二来后续资产来源具有相当保障。这样,未来收入具有相当保障。这对于投资者而言,无疑是积极正面的。

相关文章

用户评论

所有评论

他的文章 ( 8 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约