【专栏】P2P平台虚假宣传银行存管那些招 你都造吗?

麦芽糖 · 零壹财经 2016-12-21 11:42:04 阅读:9633

但是!却没有具体条款,说明P2P对接银行存管的形式,即什么样的方式才是能真正隔离平台与用户资金的作用。

所以,当下市面上P2P对接的银行存管,基本是各家有各家的方式。甚至不少平台无中生有、张冠李戴银行存管,甚至能到达以假乱真的程度,让用户“雄雌”难辨。

那么,一些没有银行存管的P2P平台是如何“造”出银行存管呢?

1、无中生有

将风险准备金存管银行,宣传成交易资金的银行存管;或者与银行其他合作的协议,宣传成“银行存管”合作。

这两者一般在注册交易操作流程都不会有银行出现的痕迹。那如何让人相信他们有银行存管呢?

将与银行合作的协议拿出来挂在网上。不仔细看,就会认为银行存管是真的,比如这家(笔者把截图发给客服,客服回答就是所谓的银行存管哦):

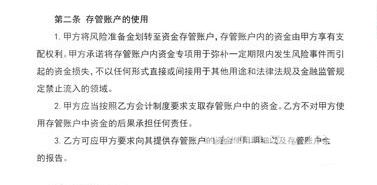

红框大图是:

其实,资金存管内容仅为风险准备金的存管。跟交易资金存管银行,完全不是一回事。

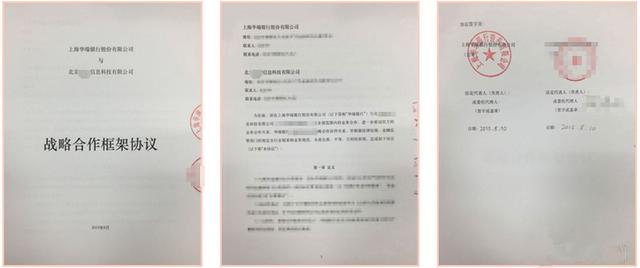

或者把协议挂在网上,把合作内容打上马赛克,让你真假难辨。到底合作的内容是什么?平台是否是真银行存管呢?未可知。比如这家:

第二张大图:

合作的关键内容被模糊

(平台名称是笔者模糊,其他内容均为平台自己模糊)

多数人都不会对这种太较真,也就会默认接受这种方式的“银行存管”。

2、张冠李戴

平台根本没对接银行存管,也没有跟某个银行有任何的合作。怎么造出银行存管呢?只能在别的地方花心思了。将开通第三方支付,打造成银行存管。比如这家宣称北京银行存管的平台:

第一步

第二步

完成:

尽管第二步也非常像在银行系统。但完成的时候却显示的是:“实名与第三方支付认证的成功”,不应该是提示的是“北京银行存管账户开通成功”?

还有那种宣传是银行存管,实际交易过程全部为某某支付的就更容易判别了。

3、联合存管

P2P直接对接银行存管非常有难度的,所以行业里曾经一度很是推崇第三方支付+银行的“联合存管”。

为什么呢?P2P平台一般都接有第三方支付系统,而无论资金在谁手里,最后都是存入银行,并在银行结算的。那么如此,资金在哪个银行结算,就可以宣传成和哪个银行的联合存管。

这其实就是第三方支付的存管(行业更多叫“托管”?)。

这个方式,对于绝大多数都已经接入第三方支付系统的P2P平台还毫不费力气。

对于银行也是不需要多开发系统,就可以进行资金接入,多划算的事。所以,也有银行与P2P平台联合推广此种方式。比如:恒丰银行、徽商银行。

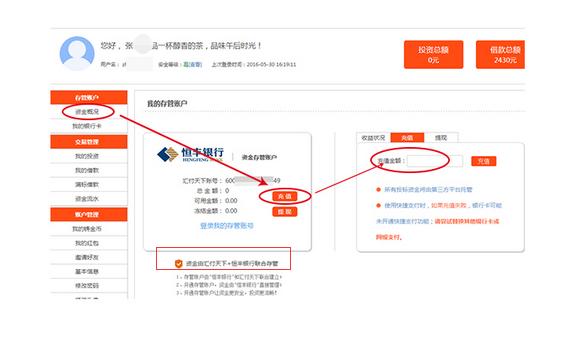

此种联合存管,在P2P平台的交易系统,都会有明显的标识,如:

恒丰银行联合存管:

红框里的文字是:资金由汇付天下+恒丰银行联合存管

徽商银行联合存管:

注:徽商银行有直存的银行存管,投资者要注意区分

此种方式,恐怕银行只能看到第三方支付公司在银行账户资金的流动,而看不到P2P平台资金的流动吧。

相关文章

用户评论

所有评论

他的文章 ( 34 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约