全球监管科技展望:合规业务外部化、算法监管成趋势

监管 杨鑫杰 · 南湖互联网金融评论 2018-03-05 阅读:10314

监管科技已来,然而现在的监管科技还远不是监管科技的最终形态。监管科技将随着市场的发展和技术的进步不断升级。本文根据监管科技的市场现状和技术现状,对监管科技的未来做出两个方向的展望:一是合规业务外部化;二是算法监管的重要性上升。

一、合规业务外部化

木桶原理由美国管理学家劳伦斯·彼得提出,其含义是由多块木板构成的木桶,其价值在于木桶的盛水量,但决定木桶盛水量多少的关键因素是其最短的板块。将木桶原理应用到企业管理,也就是说对于任何一家企业,企业的各个部分往往优劣不齐,而劣势部分往往决定整个企业的水平。然而,随着外包服务的发展,木桶原理的适用性正在不断降低。

以金融业为例,在过去的几十年间,人力资源和财会业务等非核心业务的外部化已成为金融机构的主要趋势。随着外包服务机构提供的服务质量超过金融机构在相应领域的水平,一些核心业务也逐渐被外包。比如原本被金融机构视作核心业务的数据收集业务,随着专业的金融数据服务商的出现(如彭博社、汤森路透社等),金融数据服务商能够为金融机构提供更加标准化的数据,不仅能够降低金融机构的搜索成本,而且还能提高金融机构的工作效率,帮其将更多的精力放在真正的核心竞争力上。

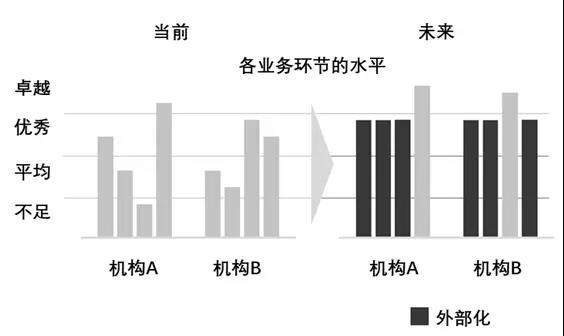

现阶段,金融机构几乎都会接入专业的金融数据服务商。外包服务为企业发展提供了一种崭新的思路,企业可以将“短板”外包,将更多的精力用于发展企业的“长板”。“短板”将不再限制企业的整体水平,而长板将最终决定整个企业的价值,如图1所示。

图1业务外包化

长期以来,合规能力一直被金融机构视为核心竞争力,金融机构通过建设合规团队、推行合规文化建设等多种措施来提升公司合规能力。随着监管科技的发展,监管科技公司提供的解决方案会在实践中不断升级。当监管科技提供的解决方案更具成本优势和质量优势,以及市场上监管科技解决方案的成功案例不断增加后,金融机构便会考虑将合规业务外包给监管科技公司[在外包过程中还需要注意以下两点:一是要明确界定金融机构和监管科技企业之间的责任和义务;二是要确保监管部门同意金融机构的合规业务外包]。

值得注意的是,随着越来越多金融机构将合规业务外部化,金融机构的风险数据以及合规情况将会集中在少数几家监管科技公司手中,监管路径可能会发生改变,从监管部门直接监管金融机构转变到监管部门通过监管科技公司间接监管金融机构[大型金融机构基于成本考虑,可能会通过收购兼并等方式将监管科技内部化],如图2所示。

新型监管路径有以下两方面优势。一方面,监管部门能够降低监管成本,原本监管部门需要同时监管成千上万家金融机构(监管成本高的原因之一),而在金融机构普遍外包化的情况下,监管部门只需要对提供合规外包服务的监管科技公司进行监管,判断其业务合理性,就能够有效地达到监管效果。另一方面,监管信息传递效率大幅上升。原先监管部门出台一项监管文件,不同金融机构都会对其进行解读,由于金融机构数量众多,合规能力存在差异,对监管文件的理解方向和理解程度不尽相同,难免存在误解的情况。若是金融机构普遍由监管科技公司提供合规服务,基于规模效应,监管科技公司有实力查找、咨询、总结多方专家观点和官方意见,从而得到权威的解读,并将监管文件的变更内容直接体现到监管科技解决方案中,帮助金融机构做出更快的响应。

图2合规业务外包导致监管路径变更

合规业务外包化虽然能带来诸多益处,但是其中的风险也仍需谨慎。因为众多金融机构的业务和监管科技公司的业务相关,所以如果监管科技公司出现风险或者倒闭,可能会引发系统性风险。

二、算法监管的重要性上升

在大数据背景下,传统监管手段面临局限性。金融交易日益频繁,大量金融数据实时产生,交易的复杂度和隐蔽性越来越高,传统监管手段显得力不从心。人工智能可以快速处理大量数据,通过机器学习挖掘数据潜在联系,更新知识库,将成为大数据条件下金融监管的有效手段。越来越多的监管活动将会由人工智能算法完成,算法监管的重要性将会上升[本文并不认可监管科技可以取代人类,但是本文觉得监管科技的重要性是不可否认的,尤其是人工智能技术,将会在监管领域拥有广泛的应用]。

基于人工智能的算法监管能够覆盖整个监管流程。

预警

预警是人工智能金融监管应用的第一个环节。当人工智能发现某金融机构出现风险征兆的时候,就会自动向该机构和监管部门发出预警信号,提醒其采取措施。这个过程类似于持续的压力测试,持续计算金融机构的系统价值、风险场景、风险计价等。现阶段人工智能在预警方面已有初步应用,比如工信部针对互联网金融建设的自动检查预警技术,可以同时跟踪和分析1000多个互联网金融网站。

停止业务和处罚

当金融机构越过红线时,人工智能能及时、自动地锁住金融机构的部分业务,如贷款、同业借出、发行理财产品等,有效防止风险扩散;自动在一定范围内公告某机构的风险状况;自动执行监管当局的处罚决定;自动从未分配利润中扣取罚金;自动公布终止机构高管的任职资格等。

观察整改状况

在停止部分业务和处罚措施以后,人工智能会观察该机构整改的进展,及时与相关监管指标对比,计算风险化解的进度和潜在可能性,计算风险改善状况。

解除

当上述机构通过整改达到监管指标以后,或处罚实施到位以后,人工智能便会自动解除处罚,恢复相关业务。以上监管流程都是连贯的过程,由人工智能自动操作和实施。这样能将整个金融监管工作在时间序列上不断地连续下去。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约