【专栏】征信行业年度总结:冰火两重天,生死两部曲

一本财经 · 零壹财经 2017-01-10 09:11:19 阅读:9057

这一年,行业冰火两重天,生死两部曲。

一边是,网贷行业面临监管收紧,大浪淘沙;一边是,互联网保险、消费金融、供应链金融等新金融崛起,区块链、人工智能、大数据等新科技开始慢慢落地。

一本财经将对互金行业的各个细分领域,进行全年盘点——分析模式,解析现状,寻找突围,预测风口。

以下是第五篇,2016年,征信行业的生死前夜。

目前,征信跑道上有两个主要成员:8家个人征信机构和132家企业征信机构。

除此之外,还有众多“大数据公司”,虽然没有相应牌照和备案,实际也在从事征信业务。

2016年,征信行业发展最为特殊的一年,处在监管的“空档期”,一边是个人征信牌照尚未发放,大家翘首以盼;一边是行业乱象丛生。

2016年,征信行业也处在圣意摇摆不定的前夜:到底是放开市场化运作?还是由政府主导?

01 资本版图

中国的征信体系,一直没有建立起来。

对于一个14亿人的泱泱大国,没有征信体系,将加大审核和风控成本,导致众多行业发展受限。

自2013年《征信业管理办法》落地后,监管层为征信行业,画出了一条有意思的跑道——在政府强力监管下,让企业进入征信领域,尝试走市场化征信的道路。

此后,民间征信机构开始步入赛场。

而至今,个人征信的牌照,还没有下发,8家个人征信机构,望眼欲穿,等待发令枪响;

他们正在全速奔跑,但数据、模型、产品、盈利等各种现实问题,打乱了他们的步调,部分企业已开始偏离原来航道;

还有庞大的大数据机构和企业风控部门,也在尝试搭建自己的风控体系。

征信行业变成了众人争抢的草莽江湖,各路资本逐鹿争雄,抢夺、厮杀空前激烈。

尽管政府暂时放开市场,让民间企业进入征信领域,但圣意更多的是,观望和揣摩,一旦行业发展失控,政府依然会一道指令,将市场收回。

此时,大家都在揣摩圣意:政府是想全力放开,像美国一样,让征信行业市场化呢?还是回收权利,像法国一样,让征信由国家主导?

但不管如何,大家都想赌一把,万一成为中国的FICO呢?

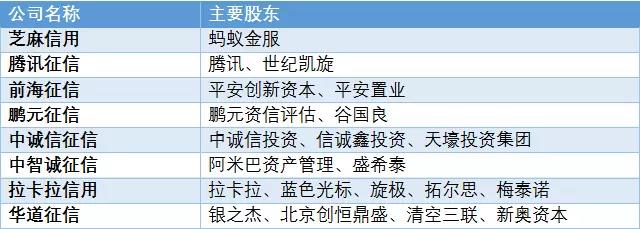

此前,央行曾授权8家机构做好个人征信业务准备工作:

132家企业征信机构中,一些值得关注:

十大VC:

目前,主要有3类玩家,布局征信领域。

1、互联网巨头

阿里、腾讯等巨头,通过其积累多年的用户线上数据在个人征信领域领跑,蚂蚁金服旗下的芝麻信用分,逐渐成长为行业内标志性产品。

除此之外,成功获得企业征信牌照的百度、京东、360、搜狐等公司,对于个人征信牌照同样虎视眈眈。

互联网巨头们积累的数据,是其开展线上征信业务的核心竞争力。

2、互联网金融公司

宜信、积木盒子、嘉银金融等知名互联网金融公司,旗下均有控股的征信公司。

在互联网金融领域,因风控和征信的缺失,导致成本大幅度提高。

因此,如何用自身积累的数据,将征信体系建立起来,成了互金行业一大痛点。

3、大型集团

在“建立建全社会信用体系,推动全社会信用体系发展”的号召下,中国电信、万达、海航、复星等一些老牌公司也积极布局征信业务。

这些公司,往往是把“征信”作为企业帝国一块不可缺的板块。

02 行业现状

1、征信成互金行业刚需

因为中国征信体系的缺失,导致众多行业的审核和风控成本增加,特别是在金融行业。

据中国网数据,在中国,截至2016年3月底,央行征信共收录8.85亿自然人数据,有信贷记录的自然人数3.7亿人,没有信贷记录的人多达5亿。

这也意味着,中国还存在大量的“零征信”、“弱征信”人群——他们游离在央行征信体系之外,比如农民、蓝领、学生等。

互联网金融的兴起,对征信和风控的刚需呼唤,推动了征信行业的爆发。

2016年,除了8家个人征信、132家企业征信,还有众多的“大数据公司”、“反欺诈公司”崛起,各大互金平台,也纷纷建立起自己的风控部门,一时间,征信行业变得火热异常。

行业中,除了汇集一批创业者,也被巨头盘踞,平安、阿里、腾讯、京东,早已埋下棋子。

2、数据问题严重:稀缺、被污染、同质化

征信第一步,就是获取数据。

“得数据者得天下”,数据似乎拥有点石成金的魔力。

但目前,各种数据成为孤岛,征信机构难以获取。

而对数据的极度渴求,让黑市无限繁华。

行业中一个秘而不宣的潜规则是,大部分征信公司的数据来源,都不合规合法,很多来自黑市数据交易。

一本财经在《征信之乱》中,曾完整地还原了整条地下黑市数据产业链。

目前,数据产业链分为两个部分,第一部分是黑客,他们负责盗取数据,是前方的入侵者。

而后端,还有一个数据商,他们作为中介,对接客户和黑客。

业内人士表示,有几类数据最吃香:工商、身份信息、车辆、房产、电商交易、银行、运营商、税务等。

但是,黑市的数据往往没有脱敏,且污染严重。

这个行业最大的隐患,其实来自“被污染的数据”。

就像往数据流中不断注入污水,通过层层渗透,干净的数据也会被污染、发臭。

“通常黑市数据真假难辨,大家都是掺杂卖”,业内人士表示,他把一份只有100万的银行VIP客户的数据,填充了900万的假数据。

“我的任务,就是把这部分数据销售给其他保险公司,他们甚至愿意出比购买数据更高的价格推广污染数据”,商业战场上,人们似乎喜欢花更多的钱,去“损人不利己”。

黑市上交易的数据,完全没有进行过“脱敏”。

“你很难想象,根据现在的数据,我了解你的程度,可能超过你本人”,在黑产网络中,每一个人都被扒了底裤,毫无隐私可言。

除此之外,数据的同质化,也是征信行业发展缓慢的掣肘。

目前,市面上有三个数据库比较有意思:

一个是支付宝的芝麻信用分,来源于用户的淘宝交易记录和行为数据;

一个是腾讯,来源社交数据。

最后一个是前海征信,拥有平安集团的数据。

除此之外,大部分的征信机构手里的数据大体雷同。

3、模型建立困难

“其实,现在大部分的征信公司,只是数据的集散地,并没有所谓模型”,某互联网金融公司负责人曾和很多征信公司合作,他觉得目前征信行业能提供的价值,极为有限。

互联网金融平台会给征信公司,提供一些借贷用户的信息,对方出一份《个人征信报告》。

报告中,除了一些正常信息外,还有几个维度,比如,是否是公司法人、诉讼信息、各大电商是否购物等。

“给我们的就是一堆原始数据,并没有做任何衍生和关联性”,该负责人称,这对于风控起的作用有限。

结果,征信报告,沦为了简单的数据集散中心。

由于缺少征信模型,征信公司提供的服务只能算差强人意。但打磨一个好的征信模型,又极其艰难。

“模型的验证需要很长时间,”春晓资本投资副总裁张博表示,“需要把它放到一个5到10年的产品周期中观察。”

比如,房贷的周期是30年,车贷5年,没有跑完整个借贷周期,并不能判断这个模型的准确性。

今年年初,央行征信中心对各个银行进行调研——反馈的意见之一便是,希望在征信报告外,能够提供更深度、增值的产品。

4、产品不清晰,盈利困难

除了数据源不充分、处理技术不优秀,民间征信还面临产品落地场景不清晰问题。

据易观监测的数据显示,目前推出APP的征信机构本来就不多,而除个别月活跃用户过百万,其他月活量都不高,有些甚至在个位数。

“各家公司产品没有竞争力,”业内人士表示,各家公司都想把自己手中的数据变现,因此无论客户大小,已经开始用“价格战”抢夺。

中国人民银行营业管理部征信管理处处长袁新峰,在《北京地区企业征信机构监管存在的问题及建议》指出,北京地区有40家企业征信机构,其中,有7家尚未实现业务收入,而40家机构净利润总共为-2558.17万元,总和为负。

可见,大部分企业征信机构,活得并不宽裕。

因为征信公司提供的价值有限,一些没有核心竞争力的公司,开始采取一些“有意思”的方式来变现。

比如,在全国招代理人,帮他们推销征信报告,利用牌照变现。

袁新峰也指出,个别征信机构夸大宣传,大量在异地发展代理业务,实质是“为了收取代理费,不惜损害相关主体权益”。

这些行为,也牵动了监管的神经。

今年初,央行要求各家征信机构如实上报自己线下代理情况,尤其是代理机构业务风险情况。

而另一种隐秘的变现方式是——卖备案资质。

目前,专门做这种备案交易的“中间人”已经出现,他们的服务范围包括,帮助企业申请备案,也能帮助购买已有备案资质的公司。

报价是,北京地区征信牌照在100万以上,其他地区在80万左右。

03 2017年预测

“征信行业长期看好,但短期内,问题特别多”,张博表示。

但需求旺,问题多,恰恰是市场投资机会所在。

1、监管加强,行业洗牌

近日,央行在一周内连续注销了3家机构征信备案,监管力度可见一斑。

征信行业确实是一个敏感行业,和个人信息、隐私密切相关,稍有不慎,就会出现信息泄漏等严重群体性问题。

其他行业的发展逻辑是,先发展,监管再来梳理;而征信行业从出现的第一天开始,政府就是亦步亦趋,不敢松懈。

“目前,这方面的法律、法规还是空白”,易观高级分析师李子川表示,“在后续法律责任问题没有明晰之前,征信,尤其是个人征信的闸口不会放开。”

今年10月,央行颁布《信用评级业管理暂行办法》,接着又下发了《关于加强征信合规管理工作的通知》。

2017年,各项法律和监管会进一步落地,大量不达标的征信公司将被取缔和注销。

2、数据乱象牵动监管神经

最近电信诈骗案频发,徐玉玉案更是引起舆论爆发,政府开始全面收紧,对于地下黑市数据进行大规模整顿。

据业内人士称,对于备案的企业征信机构,政府进行了清点盘查,要求对每一项数据来源,都进行说明。

此后,政府会继续加大数据的盘查和清理。

2017年,游走在征信业务边界的大数据公司、非法获取数据的征信机构,都将面临监管清洗。

3、细分领域突围

“高净值用户征信没有问题,央行征信已能够覆盖,”张博指出,“民间征信机构的核心,应该是对于长尾用户的征信。”

也就是说,征信行业最大的想象力,其实是零征信人群,例如蓝领、农民、学生等。

这些垂直领域,正是民间征信可以深耕的地带。

目前,许多民营征信机构都在这片蓝海掘金,而买单侠、神马金融等,也在收集垂直领域的数据。

但,这类垂直领域,也面临一个问题:客户本身数据少,很难进行信用评级。

这只是漫长征途的第一步,金融基础设施建设是一个长期反复的过程,需要几年的摸索时间。

4、同业征信存在想象力

会员制的同业模式是国际三大征信模式之一,在日本应用多年,体系成熟。

同业征信模式在我国也曾尝试,但曲高和寡。

大家都认为这是一个好的模式——一家的损失,不会再蔓延到其他家,团结一致共筑堡垒。

然而在落地过程中,大多企业不愿意将自己核心数据,拿出来共享。

不过还是有不断的尝试者,不久前,华道征信宣布推出同业征信产品,也已签约30家公司。

5、自律先行

目前,8家征信试点机构已做了两年的准备工作,但牌照正式下发的时间,外界依然无法确定。

两年时间过去,圣意开始变得模棱两可,原本摩拳擦掌的8家征信试点机构,也开始有些如坐针毡了。

有业内人士称,个人征信牌照讯息全无,“可能政府对行业乱象已看在眼里,对于将个人信息和隐私如此敏感行业的下放,开始有所忌惮。”

这也意味着,个人征信牌照下放,可能存在一些困难。

而在政策“一刀切”之前,行业自律,变得至关重要。

2017年,行业巨头将挺身而出,成为行业自律的倡导者,为了救行业,也为了自救。

相关文章

用户评论

所有评论

他的文章 ( 401 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约