【专栏】揭秘小额现金贷:年利率高达500%,行业原罪难赎?

一本财经 · 零壹财经 2016-12-20 09:35:12 阅读:7685

2016年,消费金融被捧上了互金圈的头把交椅。

而消费金融中一个重要分支在悄然崛起:他们被资本热捧,极度暴利,却很低调。

这个地下行业就是小额现金贷。

据不完全统计,目前小额现金贷平台已上千家,大多年利息高于100%,有些平台甚至高达500%。

行业正在催生一个庞大的“共债”群体,他们寄生在各个平台之间,借新平台的钱,来还旧平台的利息。

而这样的现状,让业内人士极为担忧——当大部分用户的利滚利游戏无法再继续时,行业大劫就不再久远。

一如在美国,这个行业正在经受两种声音的拷问:它到底是天使,还是恶魔?

01.地下行业

实际上,小额现金贷并不是中国原创。

在国外,这种模式早已有之,它的名字叫Payday Loan,中文直译为“发薪日贷款”。

因为借款金额较小,一般只有几千元,还款周期也比较短,一般为7-30天。“发薪水的时候,就能还款”,因此得名“发薪日贷款”。

Payday Loan,最早兴起于上世纪90年代的美国和加拿大。

彼时,美国经济衰退,民众很难从主流银行贷款,所谓的“边缘银行”兴起——发薪日机构就是“边缘银行”的一种。

这个模式迅速席卷美国,2004年,全美就约有2.4万个贷款网点,年营业额超过400亿美元。

中国的小额现金贷的兴起背景,和美国极为相似。

近几年,中国经济下行趋势比较明显,互联网金融崛起,成为了小额现金贷的滋生土壤。

互联网大佬首先上场,蚂蚁借呗、微粒贷、百度现金贷等众多小额信用贷款品种纷纷上线。

官方数据显示,蚂蚁借呗上线一年,全国就有3000万用户授信,累计发放消费信贷达494亿元。

而此时,资本也开始涌入,各类融资消息刷屏。

例如,手机贷从2014年至今,已完成天使轮到B轮四轮融资,总额达到上亿元人民币。

突然之间,小额现金贷在全国遍地开花。

据不完全统计,除了APP、PC,还有微信页面的小额借款端,数量早就超过千个。

光是在微信页面搜索“借款”两个字,能刷出来几百个账号。

而松禾远望资本合伙人田鸿飞预估,小额现金贷已形成千亿级别市场,“一个月低于1亿的交易额,只能算小平台”。

与美国一样,中国的小额现金贷的核心用户群体,原本设定为“月光族”,以80后、90后为主的工薪阶层。

而在实际落地中,却发生了些许偏差,就此行业走向了另一种命运。

02.双高风险

在美国,早期发薪日贷款的放贷手段粗糙,风控模型漏洞百出,坏账率高达10%-20%。

为了覆盖坏账,就要设置高昂的还款利率。比如,提前两周获得300美元,就需要支付50美元的利息,如果换算成年利率,高达433%。

这也是发薪日贷款备受诟病的原因。

历史总是具有重复性,同样的“双高”风险,也在中国的小额现金贷中发生。

“我们就是闭着眼睛放款,”冯青禾在一个知名的现金贷平台担任产品总监,对行业规则摸得极为透彻。

在他们平台上,只要客户提供实名手机、授权读取通讯录,再给其他平台放款成功的截图,就可以放贷,“最高金额5000”。

做得稍微认真一点的平台,会去查查用户的征信记录、学信网、社保记录等。

而大部分平台,只需要用一些简单的规则,就可以放款,如提供支付宝、芝麻分、京东等截图;有些更为可笑的规则是,只需读取通讯录——如果对方欠款,就“轰炸”通讯录,给他的亲朋好友打电话、发短信。

而这样如玩笑般的风控规则,已成为行业公开的秘密——因为风控不是当务之急。

“这绝对是一个暴利生意,只要把流量做起来,利润完全不是问题”,冯青禾说,因此,第一要务,就是流量。

“美国的坏账率曾达到20%,而中国的小额现金贷,比这个坏账率还要高,一些平台能达到50%,但依然是暴利”,冯青禾多次提到“暴利”这个词。

小额现金贷,到底能产生怎样的暴利?

目前大多平台的年化利率,都在100%以上。

比如,魔法现金,曾经的规则是,借款28天的1000元的利息是200元,换算成年化利率就是260%多,后修改了规则,年利率也高达130%。

而在“急速现金侠”上,借款7天时间,1500元,会只到账1353元,剩下的147元将作为利息和服务费扣除。

如果换算成年化利率,就是586%。

而按照我国法律规定,年利率超过36%的为高利贷——小额现金贷的利息,确实有些可怕。

这还不是最可怕的部分,逾期罚金更为惊人。

魔法现金客服告知一本财经,每日逾期罚款为74元,还要加上本金的0.03%,“逾期后罚金将一直增加,没有封顶”。

如果没有封顶政策,以此规则来计算,假设借款金额为1000元,只需要14天,利息就滚动到和本金一样多。

熊猫资本创始合伙人李论称,资本看好这一细分领域的主要原因是,短期发展速度足够快,可以掩盖包括坏账在内的很多问题,“而高破天际的年化利率足以掩盖风险”。

“业内人几乎都知道,这是一个暴利行业,只要风控稍微过得去,就可以挣钱,”涟漪投资合伙人夏翌也已观察这个行业颇久,实际上,从2015年就有很多平台在做,“但他们悄无声息、偷偷地做,埋头挣钱”。

而行业中很多公司,只需两到三个人的小团队,用自己的钱放贷,“也能挣钱,活得很好”。

就因为行业见不得光,大部分人又都是奔着钱去的,导致行业杂草丛生。

高利息来覆盖高坏账率,这个行业正用这种畸形方式,向前滚动……

03.利滚利的魔咒

“我们针对还不起的用户,会再设一个圈套”,冯青禾称,而这一圈套,就是“再借贷”,如果你还不起这次的本金,你可以再申请一笔贷款,用其中的钱先将利息还上——如此一年内多次借贷,利息越付越多,“默默承受了比本金高出很多的利息”。

这还是一个平台上出现的多次借贷。

“借新还旧,一人在多个平台借贷的情况,在中国更为严重,一般高达80%以上”,冯青禾称,这恐怕是一件更为可怕的事情。

我们依然能从美国的发薪日贷款中,找到相同的轨迹。

在2005年,美国4个州的数据可看出,90%的贷款,都流向了5次借贷行为以上的用户;62%的贷款,流向了又12次借款行为以上的用户。

这说明,就如毒瘾一般,一旦开始使用发薪日贷款,将很难停止——不停借贷,偿还利息,陷入长期的债务危机陷阱中。

根据皮尤中心的数据,美国现在有1200万名这样的短期借款人。

当时媒体集中报道了一位名为“戈登·马丁内斯”的美国父亲,曾通靠发薪日贷款解一时燃眉之急,500美元借贷,利滚利,暴涨为4千美元。

也因此,他失去了一切,家庭也没有保住。

而同样的故事,也开始在中国上演。

李论发现,部分平台给客户花了画像,发现主要的客户,并不是8090后,那些具有成长空间,只是提前消费的年轻客群。

实际上,88%以上的客户为男性,其中35岁以上的客户占比达39%。

“这类客户的信贷需求,往往隐藏着极大风险,相当一部分有涉赌、涉黄等不良嗜好,或者带着强烈的恶意欺诈的原始意图”,李论称其为“高危客群”。

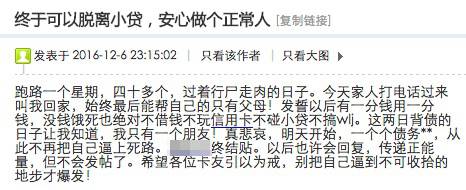

这一些社区中,正在聚集这么一群人,他们专营各个借款平台,靠着借款度日。

他们将借款平台称为“口子”,每日的生活,就是寻找新上线的“口子”撸钱。

他们在群里或论坛里交流“撸钱”经验,讨论如何包装资料来通过风控审核;他们也分享如何逃避催收,如何“臭不要脸”地赖账;他们偶尔也会清醒,称这是个“欲望的黑洞,爬出去了就别再回来”。

而他们,正在成为支撑小额现金贷的核心客户群体,镀金着行业的虚假繁荣。

04 魔鬼还是天使?

中国的小额现金贷,正陷入美国早年发薪日贷款一样的漩涡之中。

这并非一个健康的良性发展,如果持续下去,将引发严重的群体性债务危机。

很多人都看到了这点。

“这个行业确实太火了,就如当年的P2P、团购涌出一般火热,”田鸿飞并不觉得这个火热是件好事。

“P2P行业,好歹一些资金流向了中小企业,最终流入了实业生产,不管最后这个模式是否被玩坏,起码出发点是好的,”而田鸿飞认为,小额现金贷无疑就是高利贷,“带着无法清洗的原罪”。

尽管这个市场每年已有千亿级别的规模,但田鸿飞认为,这对拉动内需和消费并没有任何帮助。

“正常的消费,谁会花这么高的利息,大多还是逆向选择,流向了黄赌毒,”田鸿飞称。

除此之外,这个模式也正在摧毁部分工薪阶层——让他们陷入过度消费的陷阱中。

而短期之内,债务风险还不会立即爆发——因为不断有新平台崛起,人们可以从新渠道获得资金,延后了“崩盘”时间。

夏翌认为,这个行业中,依然有一些有野心的玩家,他们试图用资本,急速将客户做大。

因为小额现金贷的还款周期是7天到30天,因此可以迅速进行风控模型的迭代——这倒是有希望做起一个白名单用户的信用体系。

这也是夏翌看到的,这个原罪极大的商业模式,未来唯一可以洗白的方式。

但也有业内专家提出质疑:这个风控模型恐怕也不好迭代,因为“一人多贷”和“再借贷”的存在,会严重影响风控周期。

比如说,一个月内,90%的用户还了钱,但并不能说明这90%的用户信用很高,可能很多都是“再借款”者。

也正因为此,小额现金贷暂时沉浸在现世的繁华与迷雾中,难以看到前路莫测。

但这个行业,有一条崩溃的“死线”,当大部分用户的利滚利游戏无法再继续时,“行业大劫”就不再久远。

这个大劫,没有化解之道吗?从美国的历史轨迹中,我们也许能找到些答案。

关于发薪日贷款,在美国争论了20多年:它到底是解燃眉之急的救民草,还是让用户陷入债务陷阱的恶魔?

它的负面影响,已被媒体曝光诸多。而美国还有另外的声音。

乔治亚大学法学教授迈尔莎·巴拉达伦认为,发薪日贷款是“美国另一半的银行”,很多人依赖它度过了财务危机。

毕竟,这些人大部分都是金融机构不屑服务的高危用户,当银行抛弃了他们,还有人愿意接手——所以,这是刚需。

当美国很多家庭陷入债务危机,“行业大劫”出现征兆时,政府开始插手。

目前,在美国,14个州直接禁止了发薪日贷款。

而合法的州,也有利率限制,一般规定有36%至40%的标准——硬性要求了,行业不可有太多夸张的利息。

美国消费者金融保护局在今年6月,提出了新规则,特别针对发薪日贷款这样的过度借贷,要进行大规模整治。

比如,贷出机构,需要调查贷款人的信用,确认他们在还贷后还能够维持基本生活。

最关键的是,还规定借款人在一个贷款到期之后,不能延贷——也就是说,想用“借新还旧”的方式进行滚贷,已不太可能,也避免了一人多贷。

美国政府的这几手,说白了是一个漏斗,强行拉高行业风控,降低利率,将真正需要救急资金的用户筛选出来,剔除高危用户。

在政策上,我国监管机构确实可以效仿美国,在行业还未完全坏死前,出手一救。

而值得注意的一点是,谷歌在今年7月也提出,拒绝“发薪日贷款产品”出现在谷歌搜索引擎中,称这一产业是具有“欺骗性的”和“有害的”,与谷歌价值观不符。

至于这一点,大概在中国就不会发生了。

相关文章

用户评论

所有评论

他的文章 ( 401 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约