P2P债权二级市场解析:有多少人没到期就脱手了?

本文为零壹财经独家稿件,转载须注明出处。作者系零壹数据分析师。

摘要:截至2014年7月底:陆金所仅“稳盈-安E贷”转让总笔数就达到50176笔,转让总金额超过18亿元;人人贷接近35万笔,每笔最小金额50元,总额约2.4亿元;宜人贷约为4万笔。其发展速度可见一斑。

摘要:截至2014年7月底:陆金所仅“稳盈-安E贷”转让总笔数就达到50176笔,转让总金额超过18亿元;人人贷接近35万笔,每笔最小金额50元,总额约2.4亿元;宜人贷约为4万笔。其发展速度可见一斑。

在其他条件不变的情况下,流动性可以换取收益,因为它提供了更多的变现机会。所以二级市场是金融业的基础设施之一。很多P2P借贷平台尝试为其平台所产生的债权提供二级交易服务,目前来看,效果不错。

国内P2P二级市场的基本形态为平台内部债权转让,大致可分为两种情况:一是原始债权获得之后债权包的分发过程;二是债权在借出者之间的流转。第一种形态,诞生了像唐宁的超级“债务人”和“债权人”,或称“居间人”;第二种形态在部分平台上形成了有效的债权转让系统。

第一种形态是在特殊法律和监管环境下不得已的产物,是为了在借出者和借入者之间达成交易而设计的特殊结构,曾经采用这一结构的平台,都在逐步采用其他模式来替代。本文呈现第二种形态的发展,其中以陆金所最为典型。

P2P二级市场现状

美国两大P2P借贷平台在完成SEC注册后都与Foliofn合作设立了二级交易平台,在国内,P2P借贷行业衍生的黄牛净值标,与其作用相当。但黄牛的低利率、对净值标的提现限制,并没能让这个做市商制度成熟壮大,倒是平台自身的债权转让市场不断壮大发展,渐成规模。

P2P债权转让功能最早由平安集团旗下P2P借贷平台陆金所推出,随后有利网、一起好、宜人贷、人人贷等平台也纷纷提供这一服务,其中人人聚财在债权转让上线后不久便停止了净值标功能。这些平台的成交量都有可观规模,借款期限普遍较长,标的常常供不应求,发展债权转让正当其时。表1是目前已经上线债权转让功能的主流平台及其相关信息。

在功能设计上,各平台普遍要求债权持有期满30~90天后才可转让,且除“一起好”之外均可多次转让,转让价格介于本金和本息之间(当期应得本息)。其中,人人贷及爱投资上的债权还可被拆分成更小的单位转让给不同的投资人,方便大额债权持有者提高变现速度。

通常情况下,债权出让人为了提高变现速度会以一定的折扣将债权转出,因而会损失部分应得利息甚至本金,但损失与已收利息或流动性相比基本可以忽略。陆金所的债权转让成功率达到96%以上,人人贷更高且平均转让时间只有7分钟。

截至2014年7月底:陆金所仅“稳盈-安E贷”转让总笔数就达到50176笔,转让总金额超过18亿元;人人贷接近35万笔,每笔最小金额50元,总额约2.4亿元;宜人贷约为4万笔。其发展速度可见一斑。

陆金所二级市场数据解析

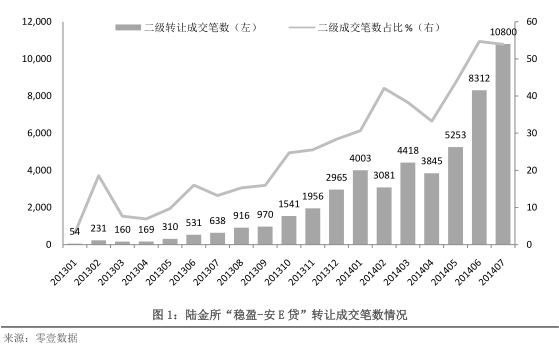

陆金所二级市场的债权转让标主要由“稳盈-安E贷”构成,另外还有少量的“金盈通”和“彩虹”项目。从2013年1月到2014年7月底,“稳盈-安E贷”总转让量已达到50160笔,总额为18亿1134万,“金盈通”和“彩虹”项目则分别为203和2笔。

“稳盈-安E贷”每月转让笔数的平均增长率达到20.4%,今年7月首次过万,随着一级市场标量的增长以及更多标的持有期满足转让条件,预计二级市场的转让笔数到年底可达到2.5~3万笔以上。各月转让标的笔数比例从2014年开始稳居30%以上,6月开始超过50%。

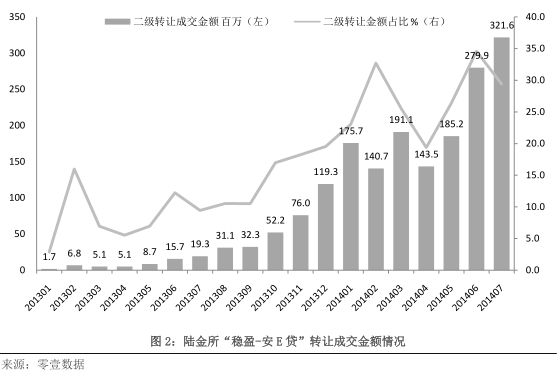

从转让成交金额方面来看,月均增幅高达23.7%。自2013年12月开始,每月转让金额稳居1亿元以上,2014年6、7月分别超过2亿元和3亿元。与此同时,各月转让标的金额比例也从2013年初的2.8%攀升至30%左右。

2013年10月22日,陆金所将转让手续费由每笔25元改为转让价格的0.2%,截止7月底二级市场贡献的手续费总额约为350万元,外加9.8万元的竞拍价收入(竞拍转让模式中,加价归平台所有)。根据二级市场的快速发展来看,未来转让手续费将在陆金所收入中占据越来越高的比重,陆金所董事长计葵生也曾公开表示过这个观点。

总结和展望

单个平台债权转让数据向我们展示了一个潜在规模的二级交易市场,其它一些暂无债权转让功能的大型平台也在布局之中,预计将来推出该功能的平台会越来越多。不过,这些债权转让仅限于平台内部的二级市场,在目前P2P平台各自为营、数据标准大相径庭以及法律法规尚待明确的情况下,大范围跨平台债权转让系统的建设还未到时机,但局部地区跨平台债权转让倒有可能先行一步。

MORE>> 深度阅读