【专栏】联合授信,管紧“钱袋子”

李虹含 · 零壹财经 2018-10-09 11:19:31 阅读:9706

为抑制多头融资、过度融资行为,有效防控企业杠杆率上升引发的信用风险,中国银保监会于2018年6月1日发布《银行业金融机构联合授信管理办法(试行)》(以下简称《办法》),并部署开展试点工作。

一、联合授信实施的背景

经济上行时授信拥堵造成企业加杠杆乱搞副业、下行时纷纷抽贷集中退出造成资金链断裂风险加剧

事实上,自2008年金融危机以来,我国监管层和银行业就已经开始注意到相关企业的多头授信、过度授信、过度担保等引发的信用风险问题。而近年来,一些信用风险事件的爆发,如渤海钢铁、东北特钢、中钢集团、雨润集团、齐星集团、赛维集团、辉山乳业、乐视集团、海航集团、青岛港事件、上海钢贸事件等等,影响较大,涉及的金融债务金额较高,且覆盖面广,牵扯到的银行业金融机构数量较多。

这主要是因为,我国银行业同质化比较严重,“盯住同业”是诸多中小银行甚至是一些大行在决策时的最重要考虑,再加上对企业融资行为缺乏有效约束、不正当竞争、傍大款行为的主导、过度依赖担保等诸多因素,使得风险像链条一样相互嵌套。

例如,在经济上行期,银行业会为了争夺客户而超额授信(过度授信)或过度担保,导致企业不断加杠杆甚至拿借来的资金不搞主业搞副业;而在经济下行期,各银行由于信息沟通不畅,又会争先恐后集中抽贷,先前过度担保所引起的风险也会不断蔓延,导致企业资链出现断裂,企业经营变得非常脆弱,副业出现危机的同业主业也会面临困难,经济危机进一步演变至金融危机。可以说,这种现象非常普遍,企业经营向好的时候,造成各类金融机构介入,授信拥堵提高了企业的议价能力,经营动能减弱或出现一些风吹草动时,资金快速推出,市场风云变幻,企业和银行业金融机构的稳定性均变得非常弱。显然,无论是企业还是银行业,均应背负责任,滚动负债、过度融资、过度授信、过度担保等很容易激增风险。

除以上问题外,银行自身也存在很多授信违规事件,如超越权限审批贷款、发放虚构用途贷款、接受壳公司贷款、重复抵质押、违规担保、以同业合作等方式向不符合条件的企业授信、超越企业实际需求发放流动资金贷款(有些甚至被挪作开票保证金形成不良贷款)、有的违规发放流贷用于长期贷款等等。

二、《办法》的主要内容

《办法》在坚持依法合规、市场导向、和公开透明原则的基础上,通过建立信息共享机制,改进银企合作模式,构建联合授信机制,提升银行业金融服务和信用风险防控水平。其中联合授信机制主要包括了联合授信架构、联合风险防控、联合风险预警处置、联合惩戒及监督管理四部分主要内容。

联合授信机制整体架构图

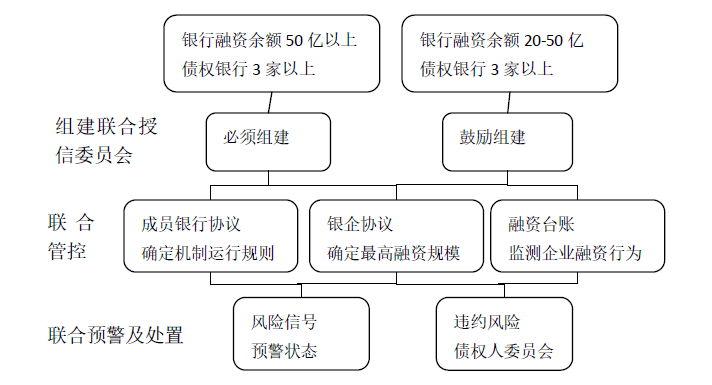

联合授信机制的运行包括事件的触发、机构组建、运作管理和风险预警四部分组成。首先当银行发现企业达到组建条件,通知银行业协会,协会通知各债券银行。然后,各大银行之间签订银行协议,银行和企业之间签订银企协议,分别建立联合授信委员会和联合授信机制。联合授信机构的运作内容主要包括联合授信管理、融资管理和风险监测。最后风险预警主要包括研究风险应对方案以及采取更加审慎严格的信贷审批标准、风险管理措施和相应的风险缓释手段。

由整个运行过程来看,银行与银行之间的《成员银行协议》,银行与企业之间的《银企协议》和内部决策机构联席会议成为联合授信机制的三大支柱。《成员银行协议》内容包括但不限于:联合授信委员会的组织架构、议事规则、运作方式,成员银行的权利义务和违约责任,联合风险防控、风险预警、风险处置的工作规则等。《银企协议》则要求:(一)成员银行应按照联合授信的有关规定向企业提供融资,满足企业的合理融资需求;(二)企业通过其他渠道进行重大融资和重大对外担保前,应征得联合授信委员会同意;(三)企业应及时完整的向联合授信委员会批露关联方及关联交易情况,提供真实的财务报表;(四)企业应允许在成员银行范围内共享企业提供的各类信息,并在银行业金融机构范围内共享企业融资台账信息,成员银行不得在约定的信息共享范围外泄露和滥用企业提供的信息。联席会议主要负责审议决定重大事项,设定和调整联合授信额度,启动和解除风险预警等。

从风险预警和处置的角度来看,联合授信机制主要包括三项惩戒预警机制,分别为自我约束、自律约束和监管约束。自我约束主要包括成员银行间协议和协议规定的惩罚措施;自律约束主要包括银行业协会的自我监督以及通过纳入失信企业名单来进行风险防范;监管约束主要通过银行业监管部门采取相应的监管措施,对不合规的融资行为实施行政处罚。

三、《办法》实施的影响

从主体企业角度来看,联合授信并不会对企业的融资行为和金融机构产生过多的影响。

首先根据办法的规定标准,只有达到相应门槛要求的企业才会受到《办法》的约束,而由于门槛要求较高,受到联合授信机制限制的企业有限,大多数企业的融资行为是不会受到约束。

其次办法主要约束的是一些资金并不短缺,但是存在过度信用扩张的大型企业。大型企业滥用其融资优势,多头融资,过度融资,造成其高负债运营,财务杠杆过度放大,经营风险过高。在经济的上行期,龙头企业过度融资会加剧企业和整个行业的产能过剩;在经济的下行期,较低产能利用率和较高财务杠杆率的双重压力会造成企业陷入债务危机,资金链断裂和流动性风险的发生使得企业破产。

最后《办法》的颁布以及形成相应运行机制,有利于防止金融机构和企业之间的信息不对称,控制和防范银行经营风险,合理配置金融资源。

从宏观经济运行角度来看,联合授信办法是在推进供给侧改革,降低杠杆的背景下,规范企业融资行为的重要举措,也是防范金融风险发生的重要手段。当前在经济处于低位运行,实体企业经营状况并不良好的情况下,限制大型企业在融资中的不合规行为是控制金融风险触发的有效手段。同时将中小企业暂时不纳入该监管范围也是有利于中小企业在相对宽松并且风险可控的金融环境下,平稳的度过当前经济低位运行的阶段,保证国民经济的健康平稳运行。

相关文章

用户评论

所有评论

他的文章 ( 24 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约