【专栏】金融科技的风口,应该怎么追?

薛洪言 · 零壹财经 2018-04-12 10:30:23 阅读:16963

2

机构层面,金融机构与科技公司,更加注重优势互补、合作共赢;业务层面,科技渗透至业务的每个环节,金融与科技,早已没了界限。

此时,界定金融与科技的界限,足以上升为一个哲学问题。

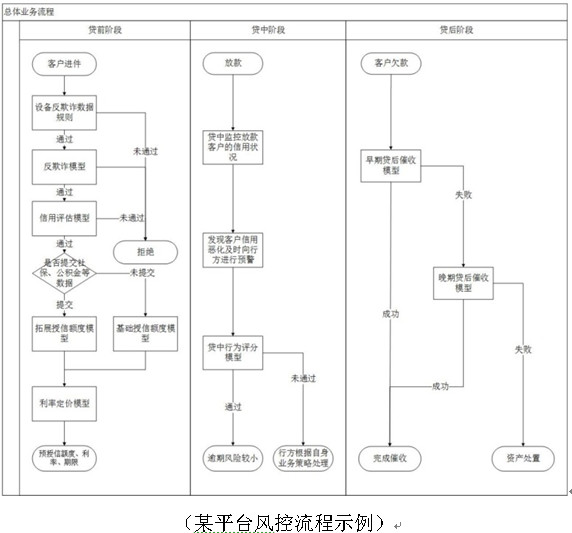

以风控为例,从贷前阶段的客户进件开始,一直到逾期后的催收管理,几乎每个环节都需要科技的参与。这么去看,风控究竟属于金融业务,还是属于科技范畴呢?

3

向科技转型,优势并不天然在巨头那里。从产业史的例子看,不乏一手好牌打得稀巴烂的巨头,柯达是常常被提到的那个。

金融科技的果子就在那里,能否吃得到,资源禀赋很重要,战略决策和实现路径同样重要。

路有千条,关键要适合自己,以几大巨头的选择来看:

蚂蚁金服、苏宁金融和京东金融等电商系巨头,在向金融科技转型过程中,一边加强科技投入,同时也在大力拓展业务场景;

腾讯以微信支付为基石,作为一种行业基础设施,更强调对外连接,工具属性更强;

百度则一定程度上ALLIN金融科技,更加突出科技属性和AI,试图通过AI赋能金融,探索一条差异化道路。

站在市场与用户的角度,神仙打架只有一时福利,巨头之间的差异化发展才是长期福音。

科技与业务的融合刚刚起步,市场很大、很深,远未到狭路相逢的时候。此时,适合自己的路,都是坦途,所以,务必要走得很坚定。

市场上不少机构却还在摇摆不定:

一些机构把金融科技看作是门面和遮羞布,把正常的业务收入、流量收入都算成了科技收入,自我装点成一家科技公司,精于会计层面的小账,失了战略层面的大账。问题是,踏踏实实做业务,也挺好,并没什么好羞的;

一些机构把科技当成了口号,需要的时候喊两句,私下里,对金融科技那一套不以为然,吝于投入;

一些机构则自以为无力投入科技,觉得自己家底小,不能与巨头抗衡。岂不知,当业务与科技融为一体时,科技无处不在,科技投入很小也可以很有效,去做就好了;

……

也可以理解,市场变化太快,这些“稳健”的机构想要等一等,风口明朗后,再去追一把。不过,互联网界近年来的风口大战也告诉我们,风口是先行者趟出来的,不是后来者追出来的。

先行的勇敢者,走路带风,踏上风口,会得到市场的奖赏;而“稳健”的追赶者,追到的往往是同样追风口的资本与泡沫。

全心投入VS摇摆不定,转型路上的差距,慢慢拉大。最初长得几乎一样的小伙伴,最终却迎来不同的结局。

4

强监管下,似乎所有问题,都是监管问题。所以,我们还要谈一谈监管。

金融业务需要牌照,需要充足的资本金,要接受严格的监管;而科技业务,似乎不必考虑监管的问题。当一家互金巨头定位于科技公司时,是否也算一种监管套利呢?

非也。

当金融与科技融合在一起时,同吃一锅饭,便谁也逃不开。举个简单的例子,现金贷新规之后,引流方、资金方、风控方、平台方、催收方,需要共同承受监管政策的影响,并不存在谁是套利的一方。

回到主题上来。当金融的归金融、科技的归科技,结果上看,却是金融不离科技、科技驱动金融。

很多时候,名义上的分开,是为了更好地在一起。

相关文章

用户评论

所有评论

他的文章 ( 346 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约