【专栏】起底融360,真实毛利率不到20% | 一个VC的观察

王志伟 · 零壹财经 2017-10-27 09:11:11 阅读:11100

2017年10月20日晚融360集团旗下的简普科技向美国证券交易委员会(SEC)递交IPO招股书,前面已经有了宜人贷、信而富、趣店、和信贷、拍拍贷,融360成为第五家即将要登录美国资本市场的中国金融科技公司,还不知道后面有多少家在排队ing。

创始人叶大清表示,集团分拆出的简普科技专注于数据、科技和AI服务,而集团助贷业务并不在上市公司体系内。简普科技主要是帮放贷机构找到潜在用户,本质是一家营销公司。2012第一季推出贷款推荐服务,2013第三季推出信用卡推荐服务,2014第二季推出财富管理资讯服务,2015的第二季推出了大数据风险管理解决方案,并在2016第一季推出了金云系统。

截止2017上半年,与超过2000家金融服务提供商合作,拥有10万余款产品,涵盖了贷款、信用卡、财富管理。包括220家银行,18家发卡机构,10个消费金融公司,228个小额贷款公司等持牌金融机构和665个新兴技术使金融服务提供商,业务遍布全国350个城市。上半年月活用户6360万,22-30岁用户占42%,30-40岁用户占35%,80%男性用户。

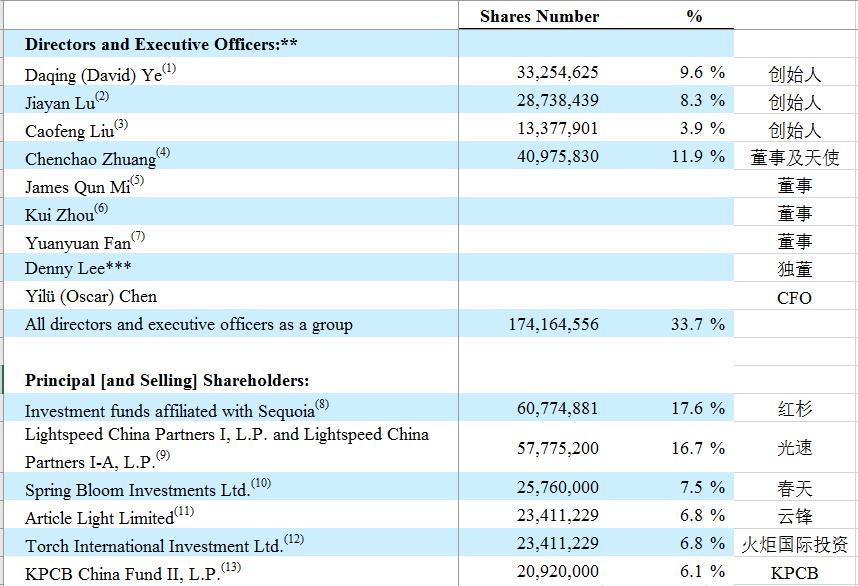

一、创始团队持股不足3成,上一轮估值50亿,如今要融资2亿美金

此次融360计划融资最多2亿美元,承销商是高盛、摩根斯坦利、JP摩根和华兴资本。

投资人的股份占了7成,三个创始人的股份被稀释到不到3成,美国有A\B股不同表决权机制,因此不用操心控制权的问题。最后一轮是在2015年8月,云峰基金投了5500万美金占股6.8%,按照当时的汇率6.2计算,也就是投后估值50亿,跟报道的独角兽还有点差距哇。

核心都是老壮派哇,70后坐观天下。

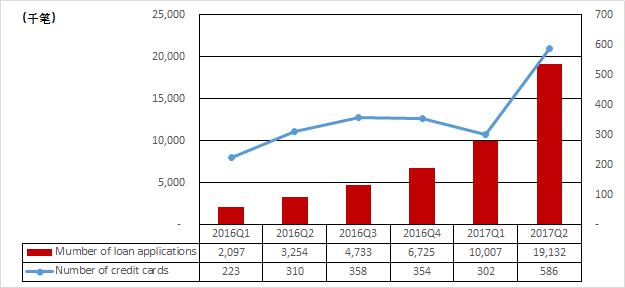

二、Q2卖出1900余万条贷款需求线索,发放58.6万张信用卡

推荐贷款其实是收集个人信贷需求信息给金融机构,然后对方回访询问贷款需求,具体的闭环交易并不是在融360平台上完成的,因为无法获取用户的行为数据、信用信息。贷款产品额度方面消费贷0.1-30万,中小企业贷2-1500万,抵押贷19-2000万,车贷2.4-260万,所有申请中90%以上都是个人消费贷。

1900万条这是个什么概念呢,我们对比下趣店Q2放款2100万笔,拍拍贷Q2放款382万笔,显然1900万只是个潜在需求,有不少还是刷量的,行业批贷率10%左右,因此融360平台转化的规模远不能跟趣店、拍拍贷比。

信用卡方面与18家银行进行了合作,其中包括五大国有银行中的四家和十大在线信用卡发行商中的九家。根据招股说明书披露数据,2016年融360平台完成信用卡申请650万次,成功开卡124.5万张,批卡率19.2%。

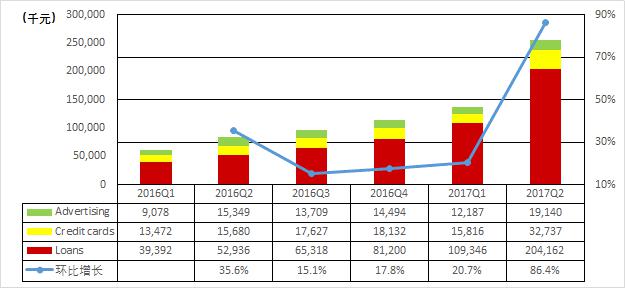

三、Q2营收2.56亿,环比增长86.4%,推荐贷款业务占8成营收

收入主要来源于推荐贷款、发放信用卡、营销广告及大数据服务,其中推荐贷款占比80%左右。

四、Q2期间费用占收入比高达97%,其中广告、流量成本占7成

随着规模扩张,费用收入占比保持下降趋势,2017上半年广告流量成本占收入比73.7%,与2016下半年保持一致。从财务指标上来看公司严重依赖外部流量的变现,自有流量较薄弱,流量的变现效率也相对较低,也就是说流量变现的毛利率不到30%,而高额的运营成本导致亏损。2016年底公司员工669人,同比增加105人,人均月运营成本2.5w左右。

五、Q2调整后毛利率18.8%,仍亏损1745万元,有望实现盈亏平衡

成本里仅核算了征信数据成本、短信验证等成本,因此毛利率很高,对于营销公司严格意义上来说广告费、流量费都应该计入营业成本,进行调整后的毛利率更能反映真实的业务情况。

六、靠倒卖需求线索,一条仅挣3元差价

ARPU用收入除以总线索量,获客成本用广告、流量费除以总线索量。办卡业务50元/张属于市场定价提升空间不大,贷款业务变现效率有很大的提升空间,但目前的导量模式过于简单粗暴,不知道这样的需求线索是否精准匹配,毛利率不到20%,平台的价值性体现在哪?

最后总结下,简谱科技的导量业务过于简单粗暴,毛利率水平并未体现出作为一家金融科技平台的价值溢价能力。简单的批发模式导致获客成本极高,我们要知道放贷行业主要靠复贷长期盈利,不知道新来的流量留存情况如何,只是完成了第一次转化,下次用户还会选择融360平台吗?

相关文章

用户评论

所有评论

他的文章 ( 2 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约