【专栏】趣店的涅槃重生

王志伟 · 零壹财经 2017-10-25 18:25:15 阅读:9271

2017-2018必是互金领域的大丰收年,截至目前至少十余家爆出筹备IPO的消息。2017年9月19日,趣店集团向美国SEC递交了IPO上市招股书,于2017年10月18日挂牌纽交所,以每单位24美元价格发行了3750万美国存托股份,合计融资9亿美金,目前市值90亿美金左右。这是继宜人贷、信而富之后第三家挂牌的中国金融科技公司,也是融资额最大的一家。

趣店集团成立于2014年4月,前身叫"趣分期",2016年7月更名为趣店。以校园贷起家,然而随着"跳楼自杀"、"裸条借贷",揭开了一批因创业、购物等原因陷入网贷利率泥潭的大学生与校园贷之间的悲剧。2016年8月24日,银监会就有关情况召开新闻发布会时明确提出,对校园网贷采取"停、移、整、教、引"五字方针,校园贷的野蛮生长戛然而止。趣分期、分期乐纷纷表示退出校园市场。

一年后改名后的趣店摇身一变,以"中国最大的在线小额现金贷款平台"身份挂牌纽交所,如此神速不得不让人瞠目惊舌。二级市场互金板块近期也逐渐活跃起来,宜人贷从2016年的低谷到现在股价涨幅近14倍,亏损的信而富也开始受到追捧。

然而神速的财富效应以及引人争议的现金贷业务让趣店陷入了媒体捧杀的风波,在我看来都是没挣到钱的人看了眼红,无脑生事。现金贷区别于银行贷款产品,不能简单的以银行的信贷利率来比较,现金贷的额度极低,单笔1000元左右,期限极短,一个月左右,就算10%的月费率也就100元手续费,这有超出个人承受的上限吗?何况趣店的平均费率在4%左右,远低于同行,媒体朋友们要捧杀也要找到正确的对象呀。

根据财报披露的数据经我测算趣店现金贷业务年化利率50%左右,是否合理我们要找成熟的美国市场来比较,Elevate是家纽交所挂牌的美国现金贷上市公司,他的年化利率超过100%,而且美国有非常成熟的线下现金贷公司,全美现金贷用户高达1200万。

我接下来还是剖析下趣店的业务数据,看看趣店是如何实现了华丽转变。

一、2017上半年700万用户,合计放款382亿

2017上半年共放款382亿,完成4051万笔放款,笔均943元,典型的现金贷,人均笔数高达5.8,这意味着不到一个月复贷一次,700万的用户每个月借一次1000元,放我实在想不通啊,但想想700万占13亿人口还不到千分之一,那可能真还有这一帮人有这个需求。

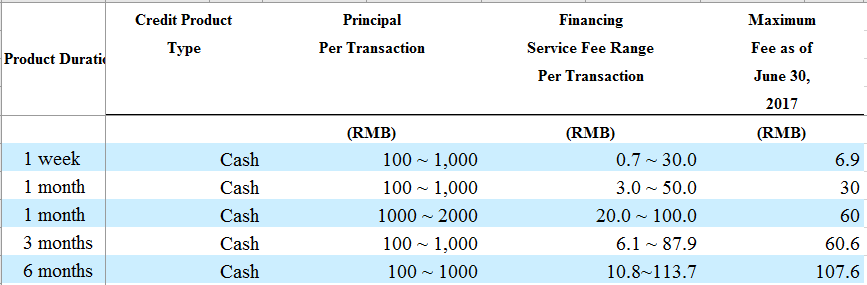

此表是趣店的现金贷产品,一周的费率3%,一月的费率5%,3月的费率8%,6月的费率11%,看看这个费用跟同行比还真是良心企业啊,据我所知道的市场上的现金贷产品2周的费率都在12%-15%。

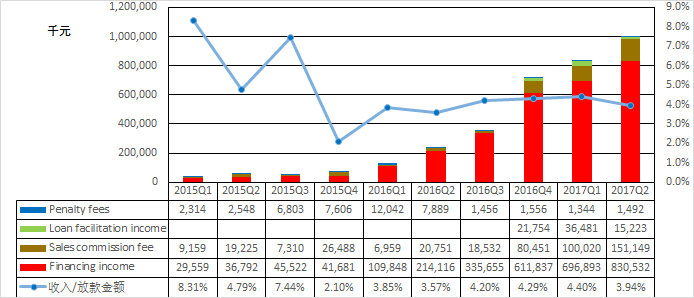

二、Q2营收9.98亿,85%来自现金贷,平均费率4%

收入主要由现金贷服务费、销售佣金构成,现金贷占总营收的80%以上,平均费率4%,每笔贡献不到40元,要知道同行都在120-150呀,上市之后有了品牌效应估计其他现金贷的用户都跑趣店来了吧,看来早上市好处还是大大滴。

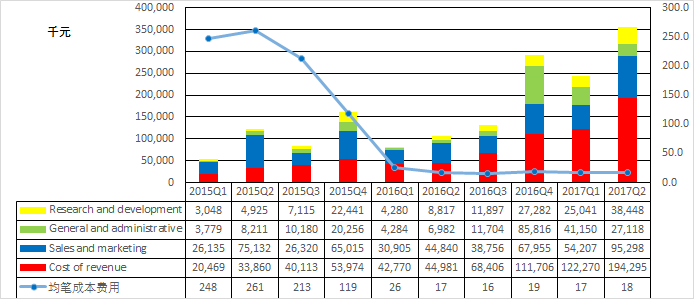

三、均笔成本费用18元,低到让人瞎眼

成本主要由投资者利息和账户管理费构成,管理行政、研发费主要由工资、推广费、期权费构成。看绝对金额无感,但换算成均笔成本、费用情况,这个费用之低简直了,合计18元/笔。我们可要知道信而富获取一个客户的成本是17美元,折算人民币100元吧,就算复购5次,均笔成本也要20吧,这趣店简直逆天了,所有成本费用加起来不到20。这其中一定有奥秘,我就是这么想的,所以我不断扒,还真有点发现。

以上是趣店向关联公司支付费用的情况,应该是含了支付成本、账户成本、获客成本,我还是摊销到每笔上看,结果证明我的猜想,均笔3.4元,之前还更低。看来是傍上款爷了,但若知道蚂蚁金服是趣店的股东占股还有12.5%呢,这也就不足为奇了。

阿里同样的方式投资的一家电商代运营公司宝尊电商也享受同等厚礼,二级市场表现也是非常亮瞎眼啊,现在市值18亿刀,我预测今年的利润最多也不过2亿RMB吧,2017年PE水平达到了60倍,这就验证了那句老话“干得好不如嫁得好”。

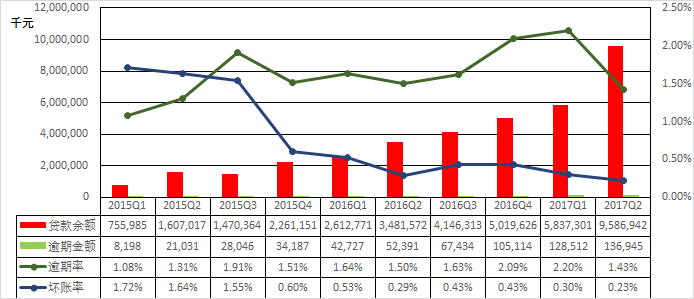

四、贷款余额95.8亿,逾期率2%左右,M3千分之三

这是放贷行业最重要的一个指标,他的逾期率仅有不到2%,注意!!!是逾期率不要与坏账率混淆了,他的真实坏账率才千分之三不到呢,反正我知道的现金贷行业做的最好的坏账率水平也在3%-4%之间。

这个数据跟罗敏的回应是一致的,我还是相信是真实情况。因为趣店放款主要依赖芝麻信用分,最新的标准是600分以上。我从阿里小贷找来了“借呗”的数据来对比看看。

五、Q2净利5.08亿,净利差2.4%

放贷行业考核盈利性最重要的一个指标就是净利差了,可以看出趣店平均水平在2.5%左右,所以要预测利润是非常重要的一件事情了,只要其他情况不发生重要变化,跟踪他的放款量我们就能快速的毛估估他的净利水平。

上表也可以清晰的看出趣店的转折点,2016Q1首次实现盈利,而阿里正好是在2015年8月进去的。

六、人均年创利润200万,高于BAT

趣店一个月的放款金额70亿左右,我也倒想看看到底需要配置多少人,结果还是出乎我的意料,1000名员工季度创造利润5亿,折合人均年创净利200万哇,这个绝对远超BAT了。依靠干爹的输血,获取了一批高质量的用户,连催收也不需要多少了,我看这表也就100来个人是干催收吧。

最后总结一下趣店的华丽转身跟阿里绝对脱不开关系,阿里提供了免费入口和流量(罗敏在回应中称三分之二的流量来自阿里)、芝麻信用风控,这样之下的趣店是一个非常低成本运营的公司,简直躺着挣钱。

相关文章

用户评论

所有评论

他的文章 ( 2 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约