【专栏】不良资产年度盘点:风口盛,乘风而上者寥寥

一本财经 · 零壹财经 2017-01-04 08:34:37 阅读:9850

一本财经将对互金行业的各个细分领域,进行全年盘点——分析模式,解析现状,寻找突围,预测风口。以下是第四篇,2016年,不良资产的爆发前夜。

文 / 墨菲 零和

在互联网金融领域,大概明年最值得期待的,就是不良资产处置行业。

这实在是一个特殊的领域:经济越下行,它越兴旺。

这几年,银行坏账年年攀升,网贷行业大洗牌,现金贷崛起,大量坏账出现,“不良资产”处置行业,即将进入黄金时代。

一支新生的互联网大军,杀入不良资产处置行业,并试图重新耕耘传统金融机构把持的土地。

然而,一年的耕耘,杀出重围的好玩家寥寥,原因是,不良资产门槛极高,诸多模式尚未摸索。

一、资本版图

中国经济进入下行周期,这几乎是所有人的共识。

“经济有波峰波谷,那么,不良资产就会呈现逆周期的规律”,涟漪资本合伙人夏翌称,不良资产的黄金时代即将到来。

市场早就信号不断。

7月,银监会国有重点金融机构监事会主席于学军,在一次论坛上第一次透露了一个数据:截止今年5月,中国银行业不良率突破2%。

而在网贷行业,据多位业内人士透露的“行业机密”,坏账率高达12%。

零壹研究院报告显示,2015年国内不良资产整体规模可达3.5-5万亿元。随着经济形势下行,这个数字,还会以每年10%的速度上升。

虽是经济下行结下的苦果,但是这颗苦果,却形成了万亿级别市场。

2016年,资本开始往不良资产领域涌入。

十大VC

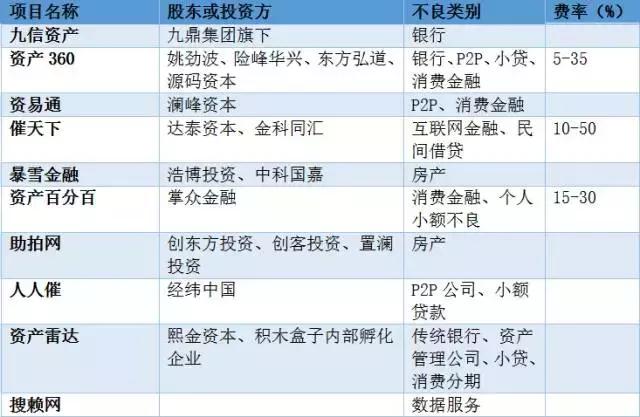

知名平台

目前,不良资产平台刚露尖尖角,融资事件和融资金额,还不能与互联网金融行业其他领域相提并论。

但是,这个行业蕴含的能量和机会巨大。

二、模式分析

1、传统模式:信息不对称

传统不良资产的处置,长期把持在持有牌照的金融机构中。主要是,四大资产管理公司:长城、信达、华融和东方,再加上18家地方资产管理公司。

一般来说,银行的不良资产,都会交给这些牌照大军处置。

这些资产管理公司,简称AMC,低价购买不良资产包,再通过公开拍卖、协议转让、招标转让、竞价转让、打包处置等方式,将包流转到二三级市场。

这种固有的销售模式,存在一些弊端。

九信资产总经理白斌,在接受一本财经专访时表示:“不良资产处置行业的痛点,是信息不对称。”各个处置机构之间,信息不流通,形成一个个“信息孤岛”。

不良资产处置生意,就像一场“赌石”游戏。有时候可一本万利,有时候却血本无归。处置机构很难判断,哪些不良资产包,值得购买,是块璞玉;哪些可能被忽悠,就是一块石头。

不良资产还有很强的“属地化特征”,地域壁垒很高。比如,一个催收团队,在广州人脉广泛,对老赖们的社会关系、债务关系了如指掌,催债效果强悍。但这个团队到了北京,没了资源,就完全展不开拳脚。

正是这条传统产业链弊端太多,给了互联网平台进入行业的机会和契机。

2、淘宝拍卖类:沦为渠道

马云爸爸真不是省油的灯。

2014年,马云就盯上了不良资产这块蛋糕,并在年底淘宝上线了不良资产的竞价平台。

目前,淘宝已对接民生银行、光大银行、信达、华融等知名银行、资管公司,拍卖标的囊括车辆、房产、地林矿等,价格跨度极大,从几万二手车到上亿商业地产。

虽然标的类型丰富,围观者众多,但下手者寥寥。

据《证券日报》报道,一家股份制银行将8个房产标的挂在了淘宝上,吸引了5万人次浏览页面,结果还是全部流拍,瞬间陷入迷之尴尬。

这意味着,对于大的标的,大家还是习惯选择线下交易。

实际上,淘宝拍卖只是一个线上公开的交易所,没有深入资产处置核心环节——沦为渠道,这个想象力还是有限。

可见,马云爸爸要想优雅地吃下这块蛋糕,还需要再动动心思。

3、平台模式:撮合交易

目前,市面上已有20多家互联网不良资产处置平台,其中,最常见的是平台撮合模式。

这类玩家,就是搭建一个互联网平台,将不良资产打包出售。购买者,就是各地负责催收的律师事务所、专业催收公司。

按销售的产品不同,主要为两类平台:

一类是以小额分散的互联网金融的坏账为主,如原动天;

另一类更为传统,直接对接银行、AMC的资产,资产大、金额高,如九信资产。

平台模式,无非是解决两个问题,资产端和资金端。

在资产端,一般是两种方式,一种是和催收团队合作,“共同购买不良资产包,利益捆绑”;一种是自建催收团队,并以此为示范标本,再招收外部的催收团队合作。

其次,资金端也是平台发力的重点。

“这个行业,一定程度上是‘现金为王’”,九信资产总经理白斌认为,“考验的是投资机构持续的、低成本融资能力。”

两端的问题,都极为考验平台的能力。

4、2C理财模式:风险大,备受质疑

由上面的平台撮合模式,在资金端上,又衍生了针对C端用户的理财模式。

这类模式,就是将不良资产打包成高收益的理财产品,出售给普通用户,并承诺高额的利息,以分金社为例,给用户许诺的年化收益甚至能高达70%。

对于不良资产平台而言,这确实解决了资金端问题。

但白斌认为,C端用户不适合成为不良资产的消化者,有信息不对称,法律风险问题。

对于传统的不良资产出资的老玩家,购买资产包尚且是一场“赌石游戏”,更何况是尚在打磨阶段的互联网平台?

而分金社的经历也验证了这一观点:前期以高年化利率打出名声,但近期已暴雷,出现资金链断裂、对付困难等问题。

5、数据服务模式:数据太少,还需沉淀

大部分不良资产的产生,就是因为借款人“人间蒸发”,因此,找到这个人,就成了催收成功的关键。

目前,平台搭建者的共识是,互联网在不良资产的最大想象力,就是“信息修复”。

一些玩家,开始搭建数据库,试图建立一个全国范围、多行业的数据库,形成信息修复系统。

一些平台玩家,也试图从处理的资产包中,不断沉淀数据。

搭建数据库,成了所以互联网玩家的共识。

搜赖网贺国旺认为,不良资产处置的过程,就是一场战役,而这个数据库,就是情报局。

目前,数据服务类平台面临两个问题,其一是数据还在积累阶段,数据源不足,直接影响服务能力;其二是盈利方式还在摸索中。

三、行业现状

1、政策加持

在经济增速总体放缓、银行业不良率持续攀升的趋势下,不良资产行业成为缓解经济下行压力的重要手段之一。

而政策确实也在不停为行业升温加码。

今年9月,国务院下发关于降低企业杠杆率以及市场化债转股指导意见;近日,银监会下发了《关于适当调整地方资产管理公司有关政策的函》,放开对地方AMC设立条件、数量的限制,不良资产行业受到政策支持。

也就意味着,政策不断下放了门槛,让更多的玩家入局。

目前,传统四大资产管理公司长城、信达、华融、东方,和地方资产管理公司,形成中坚力量,他们有牌照、有资源,有经验。

而互联网不良资产处置平台,有技术,有模式创新,正在试图改造传统产业链。

两者的交融和催化,正在形成新的行业格局。

2、互联网+不良资产的模式还未走通

年初,互联网+不良资产被认为是行业风口,也出现多笔融资消息,此后,包之网的CEO离职、分金社暴雷等新闻曝出,行业的爆发迟迟未来,反而暂归沉寂。

“不良市场的潜力,确实很大”,涟漪投资夏翌称,金矿虽大,但还没有看到哪个开采者技术精湛,称霸一方。

平台模式,尚在摸索之中,互联网的方式,真的能提高不良资产的处置效率吗?这个问题,大家还没有给出一个完美的答案。

因此,投资人对于不良资产尽管看好,但多为观望,等待黑马团队杀出。

3、暴力催收,行业丑闻不断

“在不良资产处置环节中,最核心、最关键的还在线下,”白斌表示,互联网只是技术和工具,最终武术优劣,还得江湖上一较高下。

然而催收江湖,深不见底。

借贷宝深陷“裸条门”,借贷的女孩还不上钱,就被威胁公开裸照;校园贷被大量曝光暴力催收,也出现学生借款还不上钱而跳楼的负面新闻……

一本财经在《催收江湖》中,已深入这条产业链:前端,黑客收集欠债人的数据,只需400元,就能实时定位。

中端,电催员先通过电话、短信“温柔”告知后,就使用“呼死你”等软件,打到欠款人手机瘫痪,甚至给欠款人所有的亲朋好友打电话。

而后端,“带着大金链子,满身纹身”的人,泼油漆、把欠款人拉进面包车“囚禁”,甚至组建了艾滋病催债队,进行“高压心理战”。

这个逆势繁荣的催收行业,已呈现极端扭曲、可憎的一面。

一直呼唤的“文明催收”、“绿色催收”,在高额的返佣面前,变得细若蚊蝇。

4、催收难以标准化

不止一个玩家,试图将催收流程标准化——只有标准化后,才能不断复制,形成规模效应。

可惜,前行中发现困难重重。

业内人士曾表示,目前真正专业的催收人员,不过千人,分散全国各地。培育一支催收特种兵,非常不易。

催收这个行业,倒是和销售行业有些相似,很多话术,都需要随机应变,揣摩人心。

一家公司的金牌催收员业绩惊人,最后公司调研发现,他的“套路”就是,先和欠款人成为朋友,并通过帮朋友解决困难的方式,想办法帮他们筹钱还款。

这么复杂的揣摩人性,斗智斗勇的过程,如何标准化?

而催收甚至比销售还难——销售是花钱后,能买回来一个商品,而催收是白白把钱掏出去。

无法标准化,那么优质的催收员就成了稀缺资源,各大催收团队,曾上演抢人大战,开出对手公司双倍甚至3倍工资的工资挖人。

这对于行业来说,并非一个良性循环。

四、2017年预测

1、行业爆发

“一些模式跑完了一个周期,某种程度上得到一些验证,”松禾远望资本合作人田鸿飞称。

另一方面,银行、现金贷、互联网金融的坏账规模还在增加,所以不良资产的源头,水源不绝。

明年,政策对这个领域还会继续扶持。

模式开始走通,资产端源源不断,而大量团队开始涌入,资本也在蓄势待发,明年这里将成为确凿的风口。

2、催收成为现金贷的核心竞争力

无论是传统金融,还是互联网金融,都有不良资产处置需求,在经济下行的环境下,这种需求愈加强烈。

田鸿飞认为,一个不可忽视的现状是,在2106年,现金贷的全面爆发,出现了坏账率高、一个人在多个平台贷款的现象,“这就出现一个有意思的连锁反应,谁家的催收能力强,谁可以摧回欠款,平台就能生存下去”。

“明年,催收能力将成为各个现金贷平台的核心竞争力,”田鸿飞称。

3、形成闭环的平台,有望突围

目前市面上部分互联网不良资产处置平台,是由大的互金公司内部孵化、或拆分出来,比如快催收、资产雷达,这类平台业务流程也比较类似:

第一步,从上游公司、或其他公司对接催收任务,自建团队电催,一般是在3个月的黄金催收期内完成;

而电催解决不了的,需要拜访的业务,再进行第二步,提供到网站、APP上,由各地的信贷员、催收公司抢单。

“这就形成了一个完整的闭环”,田鸿飞表示,这种闭环平台,渐渐形成,有望杀出行业黑马。

4、风险定价、资源优化配置、技术,3个方向值得期待

不良资产领域,三个方向可能是好的突围方向。

第一,进行不良资产的风险定价。不良资产水很深,有时候,能利润翻十倍,有时候,亏得血本无归。对于玩家来说,就是一场赌石游戏。因此,如果能对每个不良资产进行风险定价,将彻底改变行业业态。

第二,拆包资产,资源配置。很多不良资产包都是“肉和骨头”混搭着卖,良莠不齐。一些互联网平台,正在尝试用最新式的“催收模型”对资产包进行拆分,再分派给合适的催收队,进行资源的深度优化配置。

第三,就是一些提高催收销量的技术和工具。比如,信息修复,催收员管理应用等工具型平台。

这片万亿级别的蓝海,正在静静等待开垦者。

相关文章

用户评论

所有评论

他的文章 ( 401 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约