【专栏】征信牌照落地遥遥无期 症结可能在这里

洪偌馨 · 零壹财经 2016-12-07 11:05:31 阅读:7935

01

随着彭蕾道歉信的公布和支付宝“圈子”整改的完成,这次事件的热度终于开始慢慢降温。不过,围绕这个产品的各种反思却并没有停止。

今天录制的节目就是在聊“圈子”事件中对个人征信的使用,我还跟嘉宾感慨说,如果不考虑芝麻分750评论门槛的对错,事后来看,它在很大程度上推动了一次对个人信用的概念普及,这可比去年芝麻信用试点“无人超市”的效果好多了。

据说,“圈子”功能上线后不到48个小时,“校园日记”、“白领日记”圈子就显示分别有超过1000万人看过。而围绕“圈子”的各种消息、评论更是持续霸屏多日。网上也出现了不少关于如何增加信用,提升信用分等热帖。

尤其对于那些过去没有办理过银行贷款、也没有申请过互联网信贷产品的年轻人,比如我的表妹。她甚至专门打电话跟我“探讨”了一下有关征信的话题,当然,主要是问我能不能尽快提高信用分,怎么提高。

所以,在这里要先给大家打破这个迷思,因为网上也出现了不少涨分攻略,甚至有一些第三方公司开始提供帮大家涨分的服务。比如,在某宝上搜一下关键词,还是会出现一些主营“互加好友、提高分数”商铺。

不过,大家千万不要轻信,就目前这几家试点的个人征信机构而言,信用评分的出笼过程都是非常复杂的,背后涉及大量不同维度的数据,每家公司还有自己的决策模型。从技术层面来讲,要想操控这些平台上的信用评分几乎是不太可能的。

似乎每次阿里尝试向社交靠近都会引发一场“社会大讨论”,但这次比较特别的是,“圈子”引出了一些新的问题,比如:个人征信是否使用于一些商业场景?它的派生用途有没有边界?谁来界定这个边界?

02

在展开上述问题之前,我先要厘清一下征信的概念,根据官方的说明:征信是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动。

过去的征信主要是以中国人民银行征信中心为代表的传统征信方式,不管是征信机构还是评级方法都受到严格的监管,央行也专门出台了《征信管理条例》。

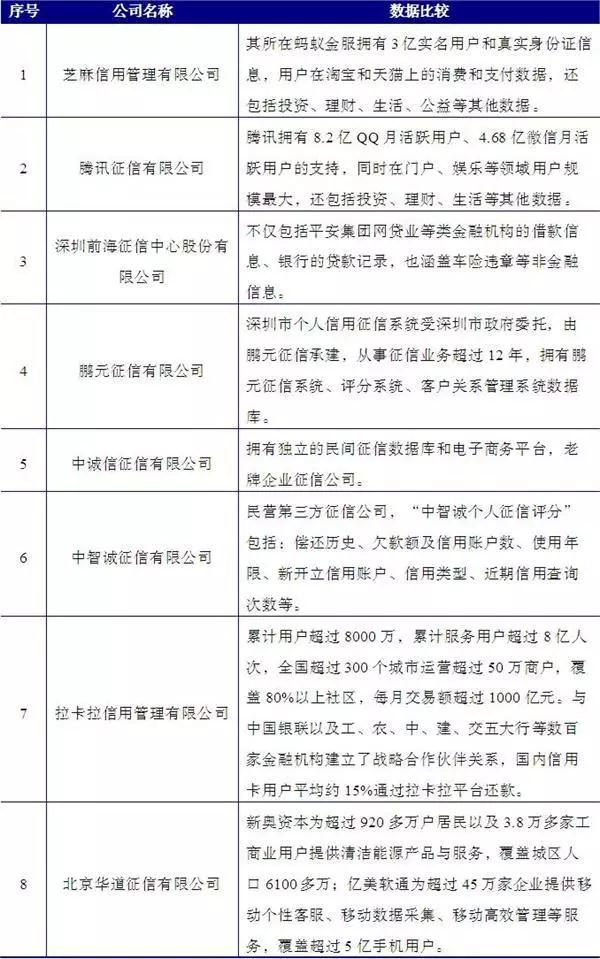

但2015年1月,有8家机构获得了个人征信的试点资质,所以后来出现了一些基于互联网、大数据而得出的信用评分。

来源:前瞻产业研究院

简单来说呢,数据是我们在互联网线上或者线下留下的“足迹”、信息,而所谓的信用评分是把很多数据加工处理后得出的一个结果。

所谓的大数据,大家一定不陌生了,它已经被应用在很多互联网产品和服务中,比如现在给我们的新闻推送、商品推介等等都是根据我们在网上沉淀的数据和信息有关。

但征信又不同了,它过去主要是用在金融领域,最常见就是办理贷款业务中会用到。而互联网征信因为数据来源更广、维度更多,所以一些信用评分开始被用在金融以外的场景,比如租车、租房、住酒店、办签证等等。

这里面就有个很微妙的界限,这就好比一个商场,如果它以客户今年在商场的消费数据来界定谁是vip、谁是vvip那是没问题的,但如果它用征信来划分客户群体那可能就不合适了。因为传统征信的使用场景、使用目的,甚至别人能不能用我们的征信都有严格的规定。

何况,那个750分的评论设定相当于把这些人的征信结果公告于天下。这一点也是细思极恐,比如,一些营销公司完全可以把这些在评论区留言的人搜集起来,有针对性地去做推广。

03

互联网改造和颠覆过很多行业,当互联网文化和精髓被注入到一些传统业务和产品中时往往会带来很强大爆发力,零售、打车、外卖都是现成的例子。但跟很多传统产业不同,金融是受到严格监管的行业。

所以,当互联网跟金融结合在一起时,事情就没有那么简单了。比如,在用户体验、运营效率之前得先考虑合规问题吧,一些互联网产品上惯用的营销套路恐怕也没办法放肆地用在互联网金融产品上。

所以,在准备提纲的时候,我也读这一点颇为不解。虽然国内还没有针对互联网征信的监管条例,但现有的征信条例对于征信的使用已有很明确的说明,大的方向和思路应该还是一致的吧,难道在产品内测时没人提出过这个疑问么?

虽然吐槽了那么多,但就我个人来说,我一直是芝麻信用,或者互联网征信的拥护者,因为它们的尝试大大普及了国人对于征信的认知,也提升了个人信用的使用价值。而反过来,也正因为有了更多的使用场景,大家会更有动力去维护自己的信用。

要知道长久以来,我国征信市场都是以央行为主导的单一格局。央行征信系统主要收集以银行信贷信息为核心的企业和个人信息,截至2015年,该系统收录自然人不超过9亿。所以,不管是在用户的覆盖面还是数据的多样性上,央行征信系统都有很大的局限性。

只是,互联网征信机构们在这个尝试的过程中恐怕应该及早建立起一套规则,明确如何去善用数据、善用征信,把握好征信应用的边界,在征信被滥用之前防范于未然。

相关文章

用户评论

所有评论

他的文章 ( 391 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约