【专栏】现象 | 私募基金会成为P2P的“标配”吗?

孙爽 · 零壹财经 2016-10-29 10:43:18 阅读:12829

注: P2P(Peer-to-Peer)网贷平台的官方表述为“网络借贷信息中介”,本文在此将其称为“P2P网贷平台”只是由于其是坊间约定俗成的叫法。

张磊表示,上线之初,韬映资本将推出两款基金产品:悠壹基金和臻壹基金。前者将对接商业保理资产,提供固定收益,具有灵活的退出机制并且不收取管理费;后者资金拟 80% 投向商业保理资产,20% 投向权益类资产。

查阅证券投资基金业协会网站可以发现,韬映资本的运营主体“北京华睿创盈投资管理有限公司”已经成立了私募基金“深圳华睿懒人共赢投资中心(有限合伙)”,其主要投资领域是“以境内外非上市公司股权投资和全国中小企业股份转让系统拟挂牌公司和已挂牌公司的非公开发行股票项目投资为主,可以参与上市公司的非公开发行股票项目投资,私募债、公司债、企业债等公开和非公开发行债券的投资。”该基金信息最近更新是在7月26日。

懒投资在接受零壹财经的采访时表示,悠壹基金和臻壹基金尚在募集中,在募集完成后,会向证券投资基金业协会提请备案。

这些P2P早已另设私募基金机构

根据证券投资基金业协会,私募基金是指在中国境内以非公开方式向投资者募集资金设立的投资基金,包括契约型基金、资产由基金管理人或者普通合同人管理的以投资活动为目的设立的公司或者合伙企业。另外,私募基金应当以非公开方式向投资者募集资金,不得公开或变相公开募集。

根据《证券投资基金法》、中国证监会《私募投资基金监管管理暂行办法》,私募基金管理人应当向基金业协会进行登记,私募基金应当向基金业协会进行备案。根据《证券投资基金法》、《中央编办关于私募股权基金管理职责分工的通知》、中国证监会授权以及《私募投资基金管理人登记和基金备案办法(试行)》有关规定,由基金业协会负责私募投资基金管理人登记和私募基金备案,并履行行业自律监管职能,未履行登记手续的私募基金管理机构不得从事私募投资基金管理业务活动。私募投资基金管理人登记和私募基金备案不属于行政许可事项,也就是说,私募基金的监管并非牌照监管。

证券投资基金业协会官网信息显示,根据《私募投资基金监管管理暂行办法》关于私募基金管理人防范利益冲突的要求,对于兼营民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,这些业务与私募基金的属性相冲突。为防范风险,中国基金业协会对从事与私募基金业务相冲突的上述机构将不予登记。上述机构可以设立专门从事私募基金管理业务的机构后申请私募基金管理人登记。经金融监管部门批准设立的机构在从事私募基金管理业务的同时也从事上述非私募基金业务的,应当相应建立业务隔离制度,防止利益冲突。

简而言之,为防止利益冲突,P2P要想进军私募基金业务必须另设专门从事私募基金管理业务的机构。

零壹财经注意到,懒投资在私募基金业务上可能早有准备。根据证券投资基金业协会信息, “北京华睿创盈投资管理有限公司”成立于2015年7月15日。懒投资向零壹财经表示,私募股权基金从去年年初就是其集团化运作的战略方向之一。

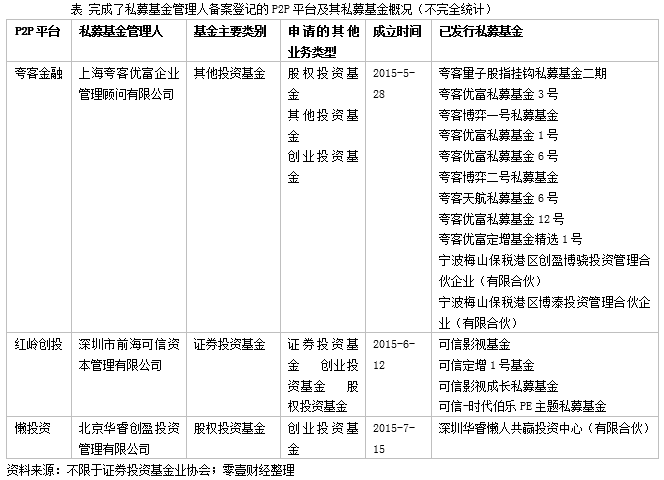

懒投资并非第一家另设私募基金机构的P2P。在它之前,夸客金融和红岭创投都有关联公司获得私募基金管理人资质(详见下表)并发行了多支私募基金。所以,另设私募基金业务并不是《网络借贷信息中介机构活动管理暂行办法》(下文简称“P2P监管细则”)颁布后P2P才有的举动。事实上,这三家私募基金公司成立时,《关于促进互联网金融健康发展的指导意见》都还没出。不过,监管细则发布后,面对高企的合规成本,P2P另设公司开拓私募基金业务的步伐可能会加快。

为什么它们都要另设私募基金?

P2P和私募基金在本质上都是连接资产端(借款人)和资金端(投资人)的平台。下文将从P2P的角度出发讨论其另设私募基金的动机。

1、资产端:为了合规?

P2P监管细则中规定同一自然人和同一法人或其他组织在同一网贷平台的借款余额分别不得超过20万元和100万元,同一自然人和同一法人或其他组织在所有网贷平台的借款余额分别不得超过100万元和500万元。如此一来,一些“大标”平台必须转型,红岭创投是此类平台的典型代表。9月24日,红岭创投董事长周世平在官方论坛发帖宣布,“目前已经开始大单模式的转型,月底线下大单的试点正在测试中,一切以合法合规操作为前提,以保护投资者利益为基本准则。线上产品将分批置换,根据监管办法的限额,2017年3月28日开始,平台新发的产品都将以限额为标准。”周世平未回应进一步置评请求。

或许,在线下通过私募基金撮合借贷是一个方向。

说到这里,不得不说一个问题:私募基金能不能放贷?如前所述,从证券投资基金业协会官网来看,其不予登记兼营民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,原因是认为这些业务与私募基金业务相冲突。

也就是说,证券投资基金业协会认为私募基金不能从事上述业务。但这并不意味着,私募基金不能在线下撮合借贷。比如说,成立私募基金,接触到有投资需求的投资人后,其可以通过银行委托贷款的形式,将投资人和借款人对接。另外,私募基金也可以委托信托公司设立单一资金信托计划,由信托计划向借款人发放信托贷款。或者,投资人在将资金出借给借款人后将债权转让给私募基金。实际上,私募基金的资金投向可以是债权资产,这在实质上即撮合了投资人和借款人。所以,理论上,将大额借贷的撮合通过另设私募基金的方式转移到线下有其可行性。

笔者近日询问了某大标平台的产品总监其所在平台是否会另设私募基金公司,她说“长期来看,肯定会”。

或许,以后P2P资产端的大额借款可能转移至线下,在某种程度上,这是对P2P监管细则限额规定的呼应。

2、资金端:满足投资人的多元化需求+多元化资金端来源+转换创收方式

如果说红岭创投等平台有可能是出于对资产端合规的考量选择另设私募基金,那么,有些网贷平台则是出于对资金端的考量。近日,团贷网称其整个集团将分为资产端和互联网端,互联网端包括P2P、网络小贷、私募基金、代销基金、保险经纪等业务,资产端将包含小微企业、供应链金融、小额信贷、消费分期、仓储物流、三农等业务。可见,其涉足私募基金也是出于对资金端的考虑。

(1)满足投资人的多元化需求

私募基金的投资范围较广,如果投资人不满足于只投债权,但又信赖P2P挑选资产的能力,必然会对其提出更多要求。

张磊在本文开头提到的文章中写道,“今年第二季度,我们觉得时间到了。中国的精英人群已经成长起来,财富积累初具规模,却没有适合这个人群的财富管理服务。”可见,懒投资涉足私募基金业务在资金端的动机是为中国刚刚成长起来的精英人群提供高端财富管理服务。他并称,“懒投资在过去的两年中,在固定收益领域累积了不错的经验,其中商业保理业务做得尤其突出”。有此推断,懒投资另设的私募基金的资金投向很可能是前文所述懒投资已有积累的保理债权,也可以是政策允许的其他资产。

(2)多元化资金来源

夸客金融的资产端多为小额分散的个人消费贷款,其成立私募基金即是由于上述原因。创始人郭震洲在接受零壹财经专访时明确表示,成立私募基金的目的是获取更为稳定和大额的机构投资人以多元化资金端来源。

P2P成立私募基金并非国内独有的现象。此前,美国P2P Lending Club、Prosper和SoFi都发起设立了私募基金,不过这些私募基金的投向都是本平台上的贷款,其目的和夸客金融一样,都是为了多元化资金端来源。

(3)转换创收方式

另设私募基金意味着创收方式的转换。P2P的主营业务收入是撮合借贷的交易费(也称为手续费或服务费),而私募基金的主营业务收入是私募基金的管理费。两种收入都与撮合成功或者管理的资产规模有关,但在很多情况下私募基金的管理费还与私募基金的表现(即给投资人的回报)有关,而撮合借贷的交易费与该笔债权给投资人带来的回报没有必然关系。以宜人贷为例,根据其2015年年报,借款人的借款利率(即给投资人的回报)根据借款期限10%到12.5%之间,其支付给宜人贷的服务费则与宜人贷为其判定的风险等级成正比,风险等级越高,交易费越高。

P2P另设私募基金意味着什么?

对投资人来说,投资私募基金比投资P2P的门槛高多了。根据《私募投资基金募集行为管理办法》,私募基金不得向合格投资者之外的主体进行募集。也就是说,只有合格投资者才能投资私募基金,而合格投资者的定义是“具备相应风险识别能力和风险承担能力的机构或个人:机构方面,要求净资产不低于1000万元;个人方面,要求金融资产不低于300万元或者最近3年个人年均收入不低于50万元。此外,还要求投资者投资于单只私募基金的金额不低于100万元。”

对成立机构来说,如果说此前P2P在我国信用体系尚不完善的情况下“不得不”做信用中介,那么私募基金则是完全的“代客理财”性质,在某种程度上,它是金融业的“正规军”。

对于P2P 纷纷另设私募基金的现象,零壹财经询问了一些网贷行业从业者的看法。开鑫金服总经理周治翰则表示,开鑫金服正在考虑进行私募基金登记备案,P2P另设私募基金与资产是否为“大标”没有必然联系,仅与资产类型与质量相关,资产好不好撮合与线上还是线下的渠道关系不大。嘉石榴CEO楼晓岸表示,可以从两个方面理解:1、私募基金有监管但是展业有诸多限制的情况下仍有这么多企业想要进入这个行业,可见实体经济所需金融服务远未得到满足,金融机构所提供的服务无论从质还是从量上远未达到市场所需的水平;2、私募基金有相对成熟的监管体系,市场机构主动进入该行业接受监管约束,也是金融行业发展进步的体现。

P2P在积累了资产端和资金端的资源后,如果要在高合规压力下让资产端更合规并且不丢失原有客户,又要满足资金端的多元化投资需求等发展需要,另设私募基金或将成P2P“标配”。

声明:本文观点不代表作者供职单位立场,并不构成任何投资建议。

有任何意见或建议请联系作者本人(sunshuang@01caijing.com)

相关文章

用户评论

所有评论

他的文章 ( 88 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约