遭蚂蚁金服“抛弃”,趣店营销费用或将飙升

上市公司 邱麒麟 · 零壹财经 2018-09-04 阅读:5787

一、靓丽的营收与净利润,但增速放缓

趣店二季度财报显示,2018年第二季度营业收入22.44亿元,同比增长124.7%。归属于公司股东的净利润达7.38亿元,同比增长42.0%。

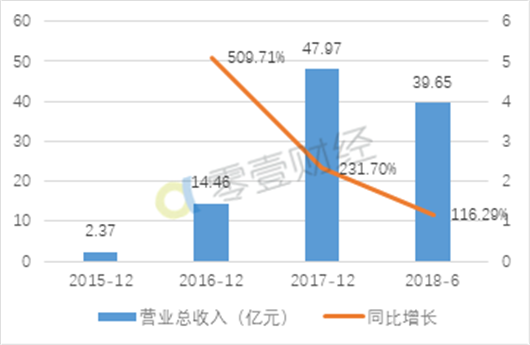

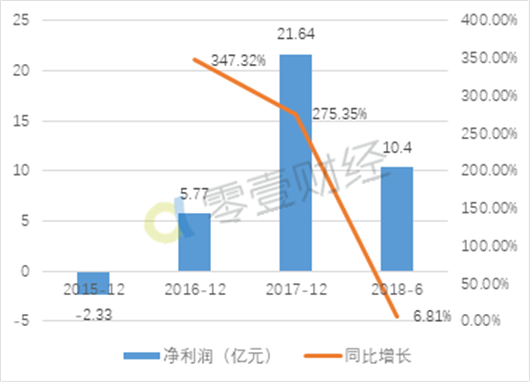

就近年趋势看,趣店营业收入的增势迅猛,2016年营收超过2015年的5倍,2017年营收是2016年的3倍多。在2018年上半年度共实现收入39.65亿元,较上年同期上升116.29%。净利润在2016、2017年保持较高的增速,分别为347.32%、275.35%,2018年上半年度增速放缓,较上年同期增长6.81%。

图1 趣店2015-2018二季度营业收入及同比增长

图2 趣店2015-2018二季度净利润及同比增长

图2 趣店2015-2018二季度净利润及同比增长

二、蚂蚁金服给趣店的服务:营销与风控

2015年9月,蚂蚁金服为趣店注入融资D轮2亿美元,并且在支付宝届面提供"来分期"入口,芝麻信用也为其开放借贷资格审核。

借助于支付宝约8.7亿客户流量(源于阿里2018年财务报告,截至2018年一季度末)和芝麻信用提供风险评估,趣店大大降低了用户获取和信贷审核成本。

若蚂蚁金服与趣店不再续约,趣店将可能无法通过蚂蚁金服旗下支付宝的应用界面触达潜在借款人,还将可能无法利用芝麻信用评分系统对客户进行风险评估。若果真如此,趣店将不得不将目光转向市场上的其他合作者,以获取客户资源和风险评估通道。

确实,除了支付宝和芝麻信用外,市场上也尚存为数众多的提供客户流量和风险评估的第三方机构。姑且不论合作过程中的便捷性以及由此减少的"履约成本"。仅就营销费用和风险评估费用等有形成本而言,趣店能否获得蚂蚁金服给与的同等待遇都很难讲。

鉴于数据可获得性,笔者接下来以乐信、宜人贷、拍拍贷等公司的相关数据为依据,进行初步匡算。

三、不再续约,趣店营销费用或将飙涨

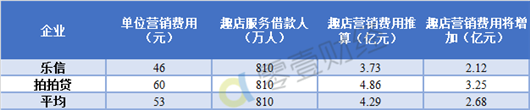

根据wind上的趣店2018年业绩报告,趣店在2018年上半年度活跃借款人为810万,营销费用约1.61亿, 2018年上半年度单位营销费用约20元。同期,乐信、宜人贷、拍拍贷的单位营销费用分别为46元、4500元、60元。

表1 同业上市网贷公司2018年上半年平均获客成本表

资料来源:根据各企业2018年第一、二季度财报整理("平均"为去掉宜人贷后的加权平均)

若按乐信和拍拍贷两家公司2018年上半年单位营销费用计算,趣店营销费用将分别为3.73亿元、4.86亿元。按两家公司的平均营销费用计算,趣店2018年营销费用将为4.29亿元(表2)。

表2 参照乐信等公司单位营销成本计算的趣店2018年上半年营销费用

从表2可以看出,趣店营销费用最少将增加2.12亿元,最多将增加3.25亿元。这一测算仅为一种参照测算,2018年下半年趣店营销费用究竟会发生怎样的变化,还取决于其管理团队采取怎样的竞争战略。但若无奇招,其营销费用飙升将是大概率事件。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约