互联网消费金融信披标准下发:费率、催收等业务情况需详尽披露

消费金融 士小文 零壹财经 2017-10-17 阅读:5595

10月17日,中国互联网金融协会向会员单位下发了《互联网金融信息披露互联网消费金融》团体标准(以下简称《标准》),规定了消费金融从业机构信息披露原则。

从内容上看,《标准》定义并规范了27项披露指标,其中强制性披露指标23项,鼓励性披露指标4项,分为从业机构信息和业务信息两个方面,目的是规范广大从业机构信息披露行为。

《标准》的起草单位分别是中国互联网金融协会、京东金融、北银消费金融、蚂蚁金服、捷信消费金融、乐信与微众银行。

《标准》适用于协会从事互联网消费金融业务的会员单位,其他单位可参照进行。

根据协会会员名单,目前从事互联网消费金融业务的会员单位包括但不限于如北银消费金融、捷信消费金融、马上消费金融、招联消费金融、中邮消费金融、蚂蚁金服、微众银行、京东金融、乐信、趣店、掌众金融、智融集团、闪银、前隆金融、拍拍贷、有利网等机构,其需要依据标准进行信息披露。

《标准》对一些术语进行了解释,互联网消费金融指的是以互联网(包括移动互联网)为渠道,在经营许可范围内,提供消费相关的信贷服务及信用消费服务的行为。

其中信贷服务包括直接现金借贷和代付款两类,也就是说提供现金贷服务及机构垫付全款、用户分期付款服务的机构需要进行信息披露。

信用销售指的是通过分期付款、延期付款等方式向消费者销售商品的交易方式,这一类业务直指蚂蚁金服、京东金融、乐信等依托电商业务开展信用支付的业务类型。

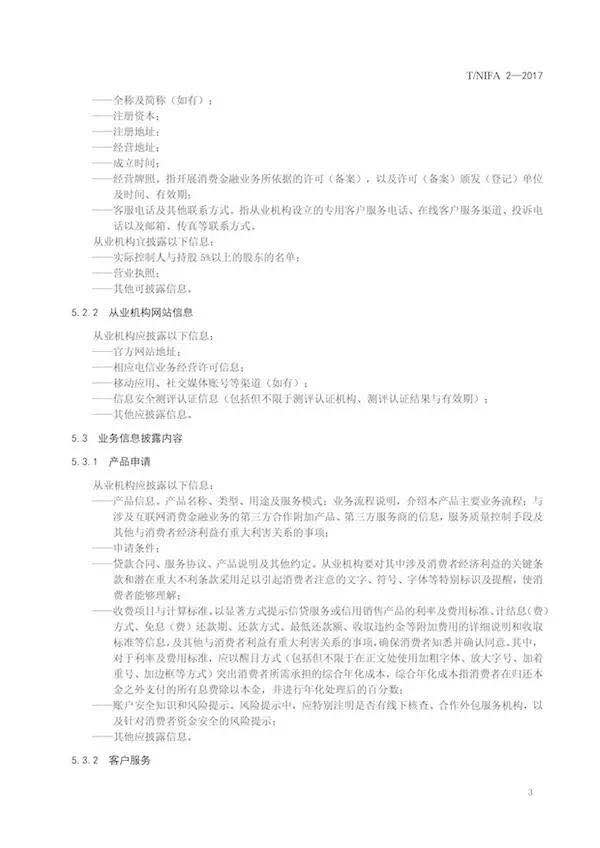

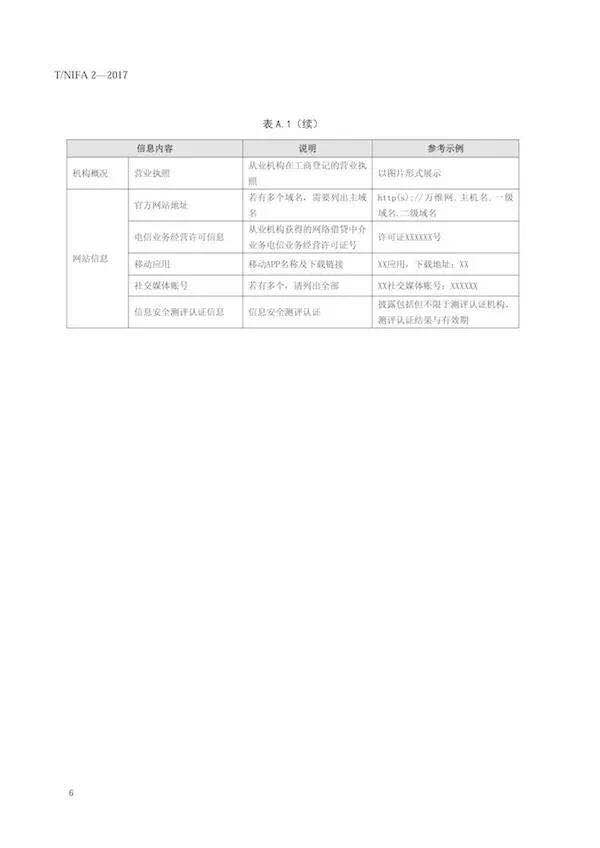

信息披露的内容包括两方面:从业机构信息与业务信息。

其中在业务信息披露内容中需要注意几点:

一是披露与第三方合作的附加产品、第三方服务商的信息、服务质量控制手段等信息;

二是收费项目和计算标准,标准表示要以显著的方式提示信贷服务或信用销售产品的利率和费用标准、计结息(费)方式、免息(费)还款期、还款方式、最低还款额、收取违约金等附加费用的详细说明和收取标准等信息,及其他事项。其中,对于利率及费用标准,应以醒目方式突出消费者所需承担的综合年化成本,综合年化成本指的是消费者在归还本金之外支付的所有息费除以本金,并进行年化处理后的百分数。

很明显,标准中对于综合年化成本的披露方式直指的是目前诸多采取息费分离方式的消费金融平台,尤其是现金贷类平台。

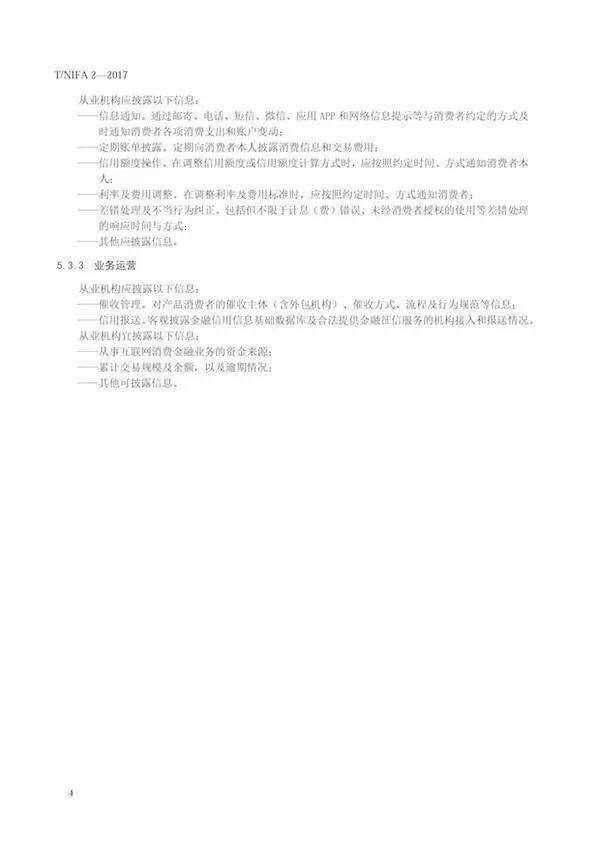

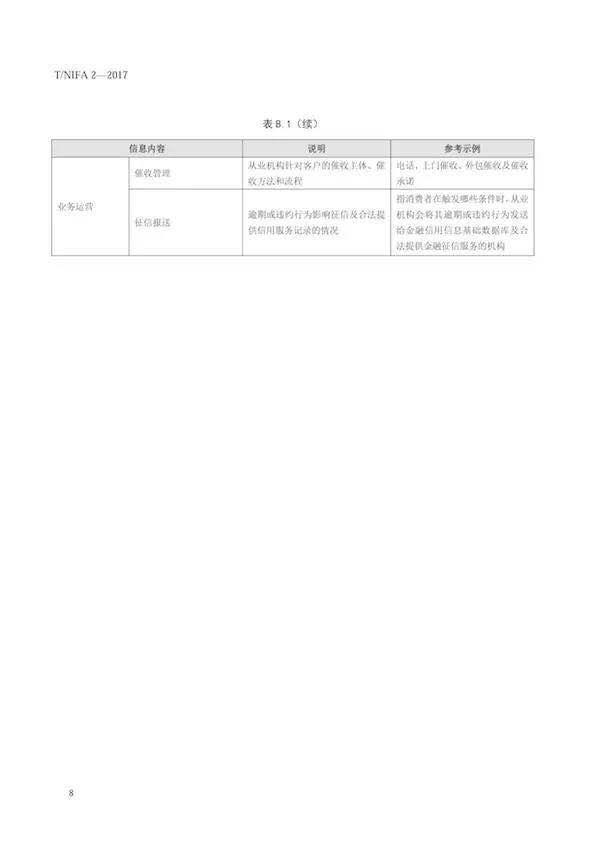

在业务运营方面,《标准》要求从业机构披露催收管理(催收主体,包括外包机构,催收方式,流程及行为规范等)、信用保送、资金来源、规模以及逾期情况等,遗憾的是,《标准》并没有对逾期情况的详细标准进行规定。不过,在同日发布的个体网络借贷信息披露标准中,对于逾期情况的标准有详细规定,因此,若是从事互联网消费金融业务的P2P网络借贷平台,则应该按照相关规定披露。

以下是标准全文:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约