IDG资本牛奎光:看好独立第三方消费金融机构的投资机会

消费金融 胡益清 零壹财经 2016-09-21 阅读:5114

关键词:消费金融Capital One

关键词:消费金融Capital One

牛奎光:IDG资本合伙人,毕业于清华大学计算机系。加入IDG前任职于麦肯锡,侧重于投资企业服务,新材料,清洁能源和健康产业等领域,投资项目:纷享逍客、同盾科技、金山云、安全狗、脉脉、找钢网、铜板街、Teambition、Sensetime。以下是牛奎光先生在2016消费金融峰会的分享。

美国居民贷款结构

消费金融在美国发展了很长时间,有很多值得我们学习借鉴的地方。

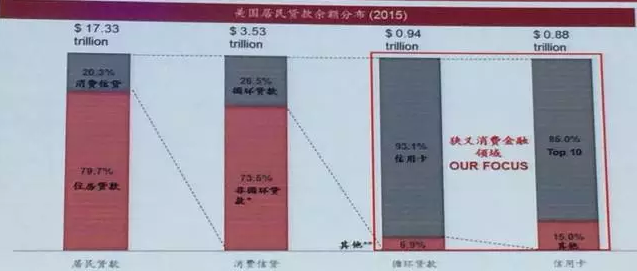

图:美国居民贷款余额分布(2015)

2015年的数据,美国17.33万亿美元的居民贷款中有20.3%是消费信贷,消费信贷中有26.5%是循环贷款,这部分循环贷款中有93.1%是信用卡消费。我们理解的消费金融是这一部分狭义的消费金融,大概1万亿美元左右,是我们重点关注的领域。

美国经过这么多年的发展,居民杠杆率比中国好的多。中国现在的杠杆主要在车子和房子上,消费领域的杠杆有个逐渐增加的过程。

美国80/90年代,消费金融领域各方混战

80-90年代,美国消费金融刚起来的时候也是各方混战。90年代以前,各类信用卡发卡机构一度达数千家。大型零售商Sears、电话公司、电气运营商AT&T与商业银行竞争,进入到消费金融领域。90年代是黄金发展期,发卡数增长超过15%。通过一系列立法和信用卡组织建立,银行建立优势,零售商、电话公司退出市场。

市场通过并购不断走向集聚,形成6大巨头,其中有3家是独立消费金融公司(monoline):Capital One、Amex、Discover。还有三家大的银行通过并购形成规模。

图:美国消费金融发展历程

大家都在讲消费场景,但有意思的是美国经过这么长时间的竞争之后留下的有一半是独立第三方消费金融公司。这可能给消费金融领域创业的企业以信心,但当然中间过程会经历无数整合、兼并。

美国独立消费金融机构的两种商业模式

1、"Purchase-centric"模式:主要依靠 interchange fee 收入,持卡人花钱越多,赚的越多,以 AXP 为代表。

2、"Interest/fee-centric"模式:依赖持卡人跨期信贷利息为主,以 Capital One 为代表。

消费金融挣两笔钱,一是手续费;二是循环信用的费用。有意思的是中国现在信用卡罚息赚钱有增长的倾向。

在美国,零售商多选择与独立消费金融公司合作

图:美国PLCC市场份额分布

很多零售商选择与独立消费金融公司合作,如 Synchrony 在 PLCC 市场占据接近一半的市场份额,这是社会化分工非常有必要。同时零售商与独立消费金融公司合作,零售商成本效率得到显著提升。

零售商与独立消费金融公司合作模式:PLCC(Private Label Credit Card),即私有品牌信用卡,相较于普通信用卡有更高的折扣、返现,更低的信用卡消费利息,更高的申请通过率。

PLCC模式对零售商的益处:

1、容易形成规模效应;

2、节省interchange-fee,在与消费金融公司分享收益同时不承担违约风险和金融机构运营成本;

3、对销售提升有显著作用,维持和加强客户粘性;

4、可以建立消费闭环,获得更细化消费行为数据。

很多大型零售商基于成本效率的考虑来跟像 Synchrony 这样的公司合作。

中国现在就像美国80-90年代,那时很多人都想成为头部,出现混战,但从专业角度来看,这个行业的进化、整合、专业化是不可避免的,但需信贷周期的促进,因为如果大家都赚钱是不会自动去整合的。

到了数个信贷周期之后,美国基本没有一家大型零售商选择自己去做消费金融,而是与第三方独立消费金融机构合作。

Capital One的成功因素

90年代 Capital One 并不是最热的,但做对了以下几点使他从激烈的竞争中存活下来:

1、稳定、低成本的资金来源。

过度依赖ABS融资成本较高,且信贷周期会遭遇融资成本上升和资产核销率迅速上升的“双杀”;目前美国所有消费金融公司主要资金来源均为银行存款。

2、获客成本的降低和对次级客户的定价及风控能力。

3、品牌营销和产品创新的能力。

4、通过并购发展。

消费金融领域创业者需要找到好的切入点,形成一定规模,除了自己有机生长之外与资本进行合作,使得自己到了一定数量级之后能继续发展。

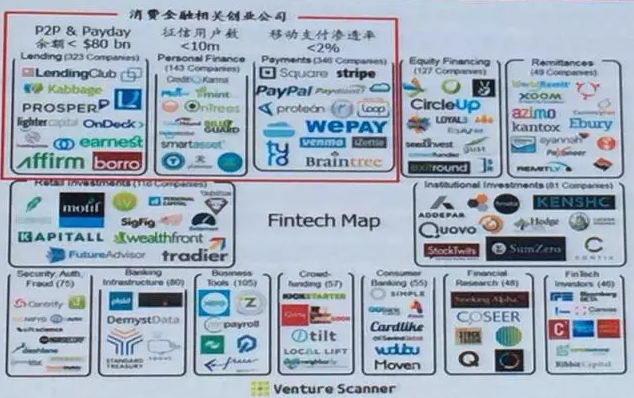

美国未来看支付领域的投资机会

美国消费金融公司创业企业更多是对现有体系的补充,未来看支付领域有投资机会。

美国金融体系较完善,创业一般是对现有体系的补充。但是中国也有领先美国的地方,如移动支付领域。美国移动支付领域渗透率很低,是未来的投资机会。

另外,传统金融机构在各个环节都有被优化空间,大量传统金融机构通过并购投资进入Fintech领域是一个很好的机会。这个叫助贷机构,他本身不承担信用风险,是在提高效率。

图:美国消费金融相关创业公司

中国消费金融处于高速成长期,但是成长期终会过去。美国已经过了高速成长期,他的P/E是12倍左右。

中国的机会在哪里?

中国目前面临非常好的机会,不管是从市场成长,还是资本市场对消费金融的估值上都是很好的阶段。

1、低成本的资金来源和利用互联网的手段来获客的独立消费金融公司。俗称“二低一高”。二低指:低的资金来源和低的营销成本。如 Capital One 通过 E-mail 方式获得客户,营销成本很低。一高是指:风控能力要高。

2、Fintech科技,跟金融相关的技术公司,中文就叫助贷机构,帮助放贷企业提高效率。信息的联通和获取更加容易是这方面创业的优势。

3、模式超前的领域,比如移动支付。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约