P2P��ҵ���ǰհ��������̸�ͻ��ʽ�������й�

��������Ϊ��˼ƽ����Ҽ�ƾ�Ͷ�壬����ϵP2P������ҵ�о���ʿ����ϵ����sping012@163.com��

������ȻP2P��ҵ������������Ѿ�ȷ���������ϸ��ٳ�δ�ܳ�̨����ҵǰ���IJ����ʲ���Ӱ��Ͷ���ߵ����ġ�9�µף�����ᴴ�¼�ܲ�����������������P2P��ҵ���“10��˼·”����ȷ��“P2P�������ܳ���Ͷ���ߵ��ʽ𣬲��ܽ����ʽ��”�����⣬“Ҫ��ʵʵ����ԭ��Ͷ�����������˶�Ҫʵ���Ǽǣ��ʽ�����Ҫ���”��“����Υ����ϴǮ����”�����գ����зֹܻ�������������ĸ��г��˹�ʤҲ��ʾ��“������������ƽ̨�������ø㵣�������ù鼯�ʽ���ʽ�أ����÷Ƿ����ʺͷǷ����չ��ڴ��”��

������ʵ�ϣ�����P2Pƽ̨���ܸ��ʽ����������ҵ����ȷ��֪�ģ��������ƽ̨ȴ���ڴ������ƽ̨�Ľ���ʽ����������ʽ�û��ʵ����Ч���룬��������·�¼���Ƶ�����������Ľ��ȶԿͻ��ʽ�������йܵĸ��������в�����������P2P��ҵ���й���״������˭�����йܵ����⣬�����ͨ���Ա�֤ȯ�г��Ŀͻ������ʽ����������Լ�Ӣ����P2P��ҵ�Ŀͻ��ʽ��йܻ��ƣ��Ծ�����ν��пͻ��ʽ�������й�չ�����ۡ�

����ʲô��“�ͻ��ʽ�������й�”��

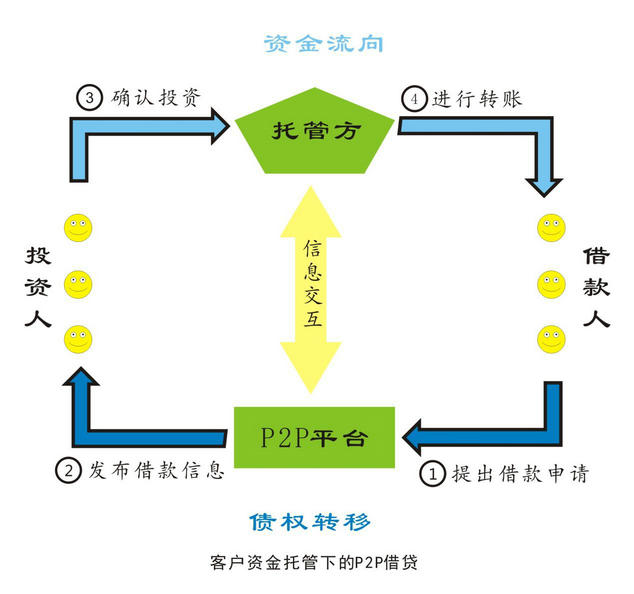

�����ͻ��ʽ�������йܣ�ָ�����ʽ��������������ˣ�P2P��ҵ���������˻�������ͨ���������й��˽��У����й��˸����ʽ�ı��ܡ����㡢Ͷ�ʼල����Ϣ��¶�ȡ��ʽ�������й�ʹ�ÿͻ��ʽ������Ȩ��ʹ��Ȩ�ͱ���Ȩ���룬�������ڹ����˺��й���֮���γ����Լ�Ļ��ƣ��Ӷ����������Ų�ÿͻ��ʽ����δ���պ�Լʹ���ʽ����Ͷ�ʡ�

�����ͻ��ʽ�ΪʲôҪ����“�������й�”��

����������˫�����ʽ���������P2Pƽ̨���˻���Ͷ���߽���Ͷ��ʱ�ʽ�Ҫ�Ȼ���ƽ̨�˻�����ƽ̨�˻�ת������ˣ�����˻���ʱ�ʽ�ҲҪ�Ȼ���ƽ̨�˻�����ƽ̨�˻�ת��Ͷ���ߣ���ʱƽ̨���˻����Ϊ���ʽ�ء����ڽ���ʽ�������P2P��ҵ���˻���ȱ����Ч�ļ�ܣ����Ϊƽ̨Ų�ÿͻ��ʽ��ṩ�˷��㣬������թƭ����·�¼��ķ��������⣬P2P��ҵ���ʽ�����״���“�Ƿ�������”�������Ƿ����չ��ڴ��ͼ���թƭ����Ϊ���������Ľ�ֹ��

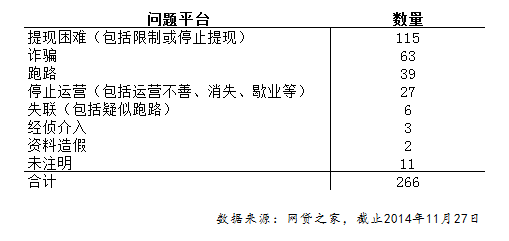

����������֮�����ݣ���ֹ����11��27�գ�ȫ��������������ƽ̨266�ң�����������ɿ�������Ҫ�ı���Ϊ“��������”��115�ң���“թƭ”��63�ң���“��·”��39�ң����ࡣ��ʹ“թƭ”��“��·”��ƽ̨�����ʹ��Ŷ�����թ��ȦǮ���˵����⣬��ı�Ѿã��ʽ�������й���������������ޣ�������“��������”��������dz��ֽ���˵�����ΥԼ�����ڣ����ڿͻ��ʽ�������йܵ�������ǿ��Ա���ġ�Ҳ����˵���ͻ��ʽ�������йܻ���ּ�ڷ�ֹƽ̨Ų�ÿͻ��ʽ��DZ���Ͷ�����ʽ�ȫ�ĵ�һ������ǽ�����ܹ����Բ���ǿ��ȴ����ȱ�١�

�����ҹ�P2P��ҵ���й���״��������������ʵ

�������ܶ���P2P��ҵ�����ƽ������ʽ�������йܣ���ʵ����������������ʵ����û������ʵ��ծȨת�ƺ��ʽ����ķ��롣��ͳ���ʲ��й���Ҫ������ҵ���к������У���Ŀǰ����P2Pƽ̨����ҵ���еĺ���ģʽ�ɷ�Ϊ���֣�

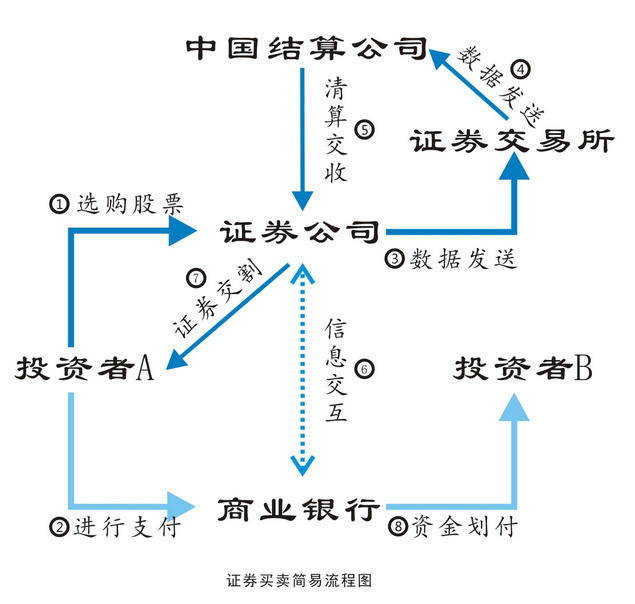

������һ�֣����н���ƽ̨�ķ�����������йܣ�����Ҫ��Ͷ���߽����⸶ʱ�����л������ƽ̨��Э�飬�Զ����÷�������Ͷ���ߣ�������ʽ��������йܡ����ǵ�ǰ��㷺�ĺ���ģʽ��

�����ڶ��֣�P2P��ҵ�����п����Թ������˻�����Ϊƽ̨��Ӫ�ʽ���ר��������ҵ�������˻����롣�������ṩ�ʽ���֧���������ܣ�ƽ̨������ת�˺����ֵȷ�ʽŲ���й��˻����ʽ𡣵�������ȵ�һ��ģʽ���˺ܴ�ĸĽ���������ģʽ���й��˻��Թ���P2P��ҵ�������£�����д��ڽϴ���ա�

���������֣����˫���������п�����ʵ��ȫ������ʽ��������йܡ����а���ָ������ʽ�ת��ʵ���ʽ�����Ͷ���˺ͽ����֮���ֱ����������P2P��ҵ���˻��������롣������ģʽ�£�����ƽ̨���գ���Ͷ���ߵ��ʽ�Ҳ�����������Ӱ�졣

����ǰ���ֶ��������������ϵ��йܣ�ֻ�е����ֲ��ǣ���Ҳ����֤ȯ�г����ձ���õ��й�ģʽ��

�������������ܴ�ͳ���й�����������ҵ���е��εģ���Ŀǰ�����P2P��ҵ���������֧���������������ʽ��йܵģ�����㸶���±��Ѿ��볬��400�ҵ�P2Pƽ̨��չ���йܺ���������ģʽ������P2P��ҵ�����к����ĵ�����ģʽ��������ͬ����Ͷ���ߺͽ��ֱ��ڵ�����֧����ͨ�Լ���IPS�˻���ƽ̨Ҳ�ڵ�����֧����ͨ�̻��ţ���ֻ�����ʽ�ⶳ���˿����ֲ�����������ִ��ת�������ֲ������������Ŀļ���ɹ����ʽ��ͨ��Ͷ���ߵ�IPS�˻��������˵�IPS�˻�����ļ��ʧ�ܣ���Ͷ���ʽ��ֱ���˻ص�Ͷ���ߵ�IPS�˻�������������ҵ������ȣ�������֧������ȱ�����ɹ��¹淶���Խ��ڷ��յİѿ�����Ҳ����Ƿȱ���Ƿ����㹻���й��������д����顣

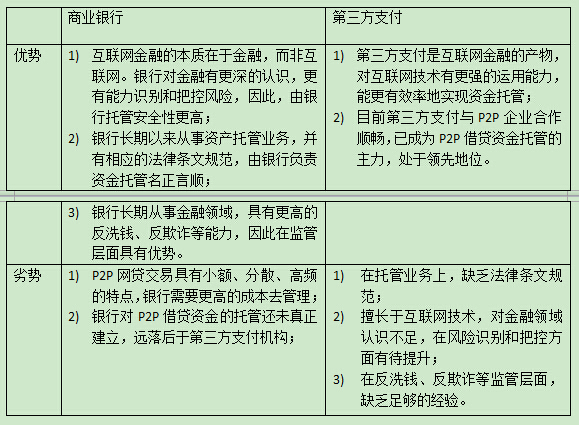

�����ͻ��ʽ���˭�йܣ���ҵ����VS������֧��

�����ʲ��йܱ���������ҵ���еĴ�ͳҵ��֮һ��������֤ȯͶ���ʽ��йܡ������ʲ��йܡ��籣�ʽ��йܡ���ҵ����йܵȶ�����ࡣ����˵�����д����ʽ��йܲ������ž�����ƣ�����������˳��������ȥ��P2P�ͻ��ʽ��йܵ���ҵ����ȴ���������������ǵ�����֧���������ͻ�𣬳�Ϊ���������������˸е��ѽ⡣

����������Ϊ��ҵ���гٳ�δ��P2P����ͻ��ʽ��й���������Ҫԭ�����ȣ��Ƿ��ɷ��ա���֤ȯ��˾�ͻ��������ʽ���������ҵ��Ϊ������ҵ������ҵ������֤ȯ��˾�������ա�֤ȯ�������������ɷ���Ҫ��ΪͶ�����ṩ�Ŀͻ��������ʽ��������Ҳ����˵��ҵ���д���֤ȯ��˾�ͻ��������ʽ���������ҵ�����з������ġ���P2P��ҵ��������ŵõ�Ѹ�ٷ�չ���������ȷ��P2P����������ܲ���P2P��ҵ����Ϊ��Ϣ�н飬ֱ�����ڼ�ܹ�����Ȼ��δ��̨�����д���P2P����ʽ��й�ȱ����ȷ�ķ��ɹ淶ָ�������ٷ��ɷ��ա�

������Σ����ڳɱ����⡣P2P�������������������������չ�����ģ���Ŀ�����ֲ���ͳ��������IJ��㣬�Ը��õط�����С��ҵ����ṫ�ڣ����P2P���������С���ɢ����Ƶ���ص㣬��ҵ������Ҫ���ߵijɱ�ȥ��������P2P���ͨ�����˫����ֱ�ӶԽӽ����м�ɱ��������ϲ�������̫�ߵ��йܳɱ������ɱ��������ҵ����ͨ���й��շ����ܻ�õ�����������ޡ�

������P2P����ͻ��ʽ��й��ϣ���ҵ�����������֧������˫�����ж̳���P2P����������ڻ�������������չ�����ģ�����ͼ���ڱܿ���ͳ���ڻ����������м�ɱ���ʵ�ֽ��˫����ֱ�ӶԽӡ��봫ͳ���ʲ��й�ҵ����ȣ�������С���ɢ����Ƶ���ص㣬��Ͷ���ߺͽ����Ҳ����ɢ��������ĺ�����������P2Pƽ̨�ڶ�������һ��Ͷ�����ڶ��ƽ̨���衣���ⷽ�濴��������֧����Ϊ���������ڵIJ���Ի��������Ÿ�ǿ����������������ҵ����������Ը��͵ijɱ�������Ч�ʵ�ʵ���ʽ��йܡ�

�������������������ڣ����䱾����˵���ǽ��ڶ��ǻ���������ҵ������ȵ�����֧����������ڵ��ں����ܹ����õذѿط��գ��Է�ϴǮ������թ��Ҳ���Ÿ�ǿ�ļ���������ҳ������������ʲ��й�ҵ������Ӧ�ķ������Ĺ淶����˴��ʽ�ȫ�ĽǶȺͼ�ܲ����Ͽ�����������ơ�

����С��������йܿ��ܸ������Ҫ��ҵ���в���

������ǰP2P��ҵȱ����ܺ����ɣ�ƽ̨��·�¼�Ƶ���������Ȳ�������ҵ��Զ��չ��Ҳ������ṫ�����桢�ƻ�����ȶ����ͻ��ʽ�������й�ּ�ڷ���ƽ̨Ų�ÿͻ��ʽ��DZ���Ͷ��������ĵ�һ������ǽ�������淶��ҵ���ʽ��й���ϵ�ز���ȱ��

�������й������ѡ���ϣ��ۺ�Ч�ʺͰ�ȫ�����棬������Ϊ���ʽ�������йܿ��ܸ������Ҫ��ҵ���еIJ��롣��������˵������֧���Ͳ��ܽ����ʽ��йܣ�������Ҫ��̨��Ӧ���������й淶���Ե�����֧���йܵ����ʡ����ո��롢��Ϣ��¶��Ҫ���ϸ��Ҫ��

����֤ȯ�г���������������йܵģ�

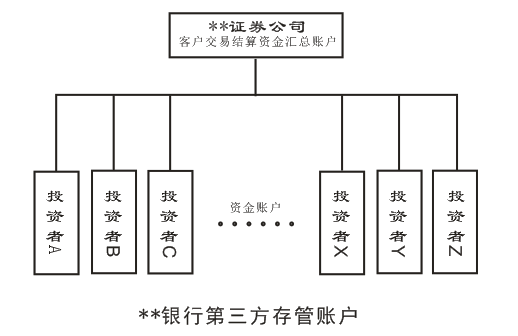

����֤ȯ�������ÿͻ��������ʽ��������ܵ�ģʽ����֤ȯ��˾����Ͷ���ߵ�֤ȯ���ס��ɷݹ����Լ�����ȣ����ɴ�����и�������ͻ��������ʽ�����˻��Ϳͻ��������ʽ�����˻�����ͻ��ṩ�������ʽ��ȡ����

�������ݡ�֤ȯ�����涨��“֤ȯ��˾�ͻ��Ľ������ʽ�Ӧ���������ҵ���У���ÿ���ͻ������嵥����������”��“֤ȯ��˾���ý��ͻ��Ľ������ʽ��֤ȯ���������вƲ���”��ָ������ҵ����Ϊ֤ȯ��˾�����ͻ��������ʽ�����˻������ڿͻ�֤ȯ�������ʽ�Ļ������������˻���Ϊÿ���ͻ����������˻������Լ�¼�ͻ��ʽ����ϸ�䶯�����ͻ��������ʽ�����˻���֤ȯ��˾���忪��������ȫ���ʽ�Ϊ�ͻ����С��ͻ���֤ȯ��˾��ָ����ҵ����ͨ��ǩ����ͬ����ʽ����ȷ����Ŀͻ��������ʽ��ȡ����ת����ѯ������ͻ��������ʽ�Ĵ�ȡ��ȫ��ͨ��ָ����ҵ���а�����

����Ͷ���߿���A���˻�������һ����Ʊ�˻���һ���ʽ��˻����ֱ���֤ȯ��˾��ָ����ҵ���й�������Ͷ���߹����Ʊʱ��֤ȯ�Ľ���������֤ȯ��˾���𣬶��ʽ�Ļ���������ҵ���и���ʵ����֤ȯת�ƺ��ʽ����ķ��롣��֤��������ȷ�涨��“��ֹ�κε�λ���߸������κ���ʽŲ�ÿͻ��Ľ������ʽ��֤ȯ��֤ȯ��˾�Ʋ���������ʱ���ͻ��Ľ������ʽ��֤ȯ���������Ʋ��Ʋ���������Ʋ�������ͻ�������ծ����߷��ɹ涨���������Σ����ò�⡢���ᡢ�ۻ�����ǿ��ִ�пͻ��Ľ������ʽ��֤ȯ��”

����Ӣ�����йܻ��ƣ������˻���Segregated Account����100%��ȫ����

����Ӣ����P2P��������Դ�أ���չ��������40�������ƽ̨����ֹ�������������ҵ�ۻ�����18.9��Ӣ������ҵ���жȸߣ���Ҫ��Zopa��Funding Circle��RateSetter��MarketInvoice�ļ�P2P��ҵ������

�����ڽ���3��6�գ�Ӣ��������Ϊ��ܾ֣�FCA�������ġ����������ڳ��ͨ��������ʽ���в��ױ���֤ȯ�ļ�ܹ�������4��1�տ�ʼ��Ч�����ݡ���ܹ���������ڳ�����ƽ̨�Ŀͻ��ʽ����Ӧ�����ؿͻ��ʽ�����淶��Client Assets sourcebook��CASS��������������������P2P��˾���ú���ģʽ���ڹ�˾��Ͷ������������ʽ���δת��Ͷ���ߵ����ʱ�䣬ƽ̨���Զ��ݵس����ʽ𣬵��������ʱ���ж�̣���˾�������ϸ����ؿͻ��ʽ�淶���и���Ͳ�����

�������ݿͻ��ʽ�����淶��“����CASS 5.5�ر������⣬��˾���뽫�ͻ��ʽ��������ʽ���и���”����˾һ�����յ��ͻ��ʽ�ͱ�������ת�뵽�����˻��У���ֻ�ܰ�����Ӧ�����Լ���в��������ʸ�����йܵİ������������С����ʱ�����ָ������CRD�������û�������Ȩ������������С��ϸ�Ļ����г����������˾���գ�������˻�����ʽ��������ڳ���Ͷ���ߵ��⳥Ҫ��ֻ�д���ʣ�������²ŻὫ�ʽ�����������;��Ҳ����˵������P2Pƽ̨���գ�һ�������Ͷ�����ǿ���˳���û��ʽ�ġ������ҹ�֤ȯͶ��������й�����һ�¡�

������Ӣ��P2P��ҵFunding CircleΪ������ƽ̨��Ӣ��P2P����Э��Ĵ�ʼ��Ա֮һ��רע������С��ҵ�ṩ���ƽ̨�ij����˲�������һ�����������Ӣ������������ίԱ�ᡢ��ѧ�����ڻ����ȡ�Funding Circle��Ͷ������ƽ̨���ʽ���ڰͿ������еĿͻ������˻�����ܵ����ڷ����ƻ���FSCS���ı�����ƽֻ̨�ܰ�����������ͺ�Լ�����ʽ�ת��������ʽ������м�¼���ڼ�������£�����˾���ջ��Ʋ�����ƽ̨�Ͻ����Ľ����ϵ��Ȼ��Ч�����е�δ�������ת�Ƶ�������������——Link Financial Outsourcing Limited�������Ϊ�ӽ����ջ����ʽַ���Ͷ���ߣ���Ͷ���ߴ���ƽ̨�ϵ��ʽ�Ҳ���ɰͿ���������14���������ڷַ�������Ͷ���ߵ������˻��

�����������йܻ��ƣ������˻���Separated Account���ѵ�ƽ̨�Ʋ�����

��������P2P��ҵ��������˫��ͷ¢�ϸ�֣���Lending Club��Prosper��������������ƽ̨�Ĵ���������ֱ���62����Ԫ��20����Ԫ��Ŀǰ��Ҫ�ܵ�֤ȯ�뽻��ίԱ�ᣨSEC���������߽��ڱ����֣�CFPB���ļ�ܡ�SEC������ͨ��������ݵ�֤ȯ�ǼǺ�ǿ����Ϣ��¶�����Ͷ���߽��б�������CFPB�������ͨ�������߽��ڷ���ͽ��ڲ�Ʒ������������Խ���˽��б�����

����������ܲ��Ž�P2P���ƽ̨����Ϊծȯ�����̣���������Ϣ�н飬P2P��ҵ��Ҫ���ء�1933��֤ȯ��������������֤ȯ������ҵ��Ҫ���ͻ��ʽ��������˻������йܣ�����������Ӫ�ʽ���롣Ȼ��������Ҳ�ǵ������йܣ��������˻�������Ӣ���ĸ����˻����������൱������𡣴���ڸ����˻�����ʽ���Ӣ��FCA�ļ���£�����Ȩ���ڿͻ���������ڷ����˻�����ʽ����ڹ�˾�ĸ�ծ���Ǵ���ڹ�˾�����������һ���˻��ֻ�Ǻ��������������˻��ֿ����ѣ������������ʽ����ڿͻ������ڷ���������˻��������ڹ�˾���¡�

������ˣ���Ӣ���ĸ����˻������£������˾�����ˣ�Ͷ���߿��Ժܿ���û����ʽ𣻶��ڷ����˻������£�һ����˾�����ˣ������˻�����ʽ�ᱻ�������㣬�ɻ��ʦ�г�ծȨ�˵����ȼ����پ������ɳ�������������⽫��һ����������Ĺ����Һ���˵Ͷ�����������ûض��١�

������ȫ����������ƽ̨Lending ClubΪ������ƽ̨��Ͷ���ߵ��ʽ��ɸ��������йܡ��йܺ�Ͷ���ߵ�Ǯ����ڷ����˻��У���ƽ̨�������˻��ֿ���ƽ̨��Ȩռ�У����ܵ�����������չ�˾��FDIC���ı�������������˻���ʱ���ʽ����ת�빫˾�˻��ϣ�����һ��ʱ���ڻ��˾�ʽ����һ����ɷ��ճ��ڡ�Lending Club��ŵ�յ�����������ڽ�Ǯ����Ͷ�����˻�������Portfolio Financial Service Companyǩ��Э�飬���ڴ��ڼ�ƽ̨�Ʋ�������߿����������ڼ����������н�������ת��Ͷ���ߡ�Ȼ����һ��Lending Club���գ��������ʽ�ȫ�������ᣬͶ����ֻ����Ϊ��ҵ��ծȨ�˰����Ʋ�����Ѱ����

����С����Ϲ淶������Ͷ�����ʽ�ȫ

����Ϊ����Ͷ���ߵ�Ȩ�棬��ƽ̨����ʽ���е������йܣ��Ӷ�����P2P��ҵ���ʽ�ؽ��зǷ����ʻ�Ų�ÿͻ��ʽ�ȣ����Ǵ���������ͨ���Ա�Ӣ����������P2P��ҵ�ʽ��йܻ��ƣ��Լ��ҹ�֤ȯͶ�ʵĿͻ������ʽ��������ܣ�������Ϊ�����ҹ���Ӣ������P2P��ҵ����Ϊ��Ϣ�н飬�����ҹ���ͳ���ʲ��й�ģʽҲ��Ӣ���ĸ����˻�����һ�£���˽���֤ȯ��˾�ͻ������ʽ���������Ϊ�ο�������Ӣ��ʽ�Ŀͻ��ʽ�������йܻ��ơ�

MORE>> ����Ķ�

2013�й�P2P���������ҵ��Ƥ��

�������ڣ�2014-03-04

����ȫ��ʽ�������й�P2P�������ҵ��չ�Ļ�����״���������ҵ�����ٵĺ������⡣