不良资产处置触网:如何享受不良资产处置带来的收益?

2014年以来,随着互联网理财市场规模的扩大和行业竞争的加剧,寻找新的投资标的成为各家平台的当务之急。而另一方面,不断"降温"的理财收益率也给了平台装载更多样化金融资产的空间。

在零壹财经的《互联网理财--资产供给报告》中,他们按照风险收益和流动性的维度将资产分为了10类。货币基金,承兑汇票,保理,融资租赁,典当,信用债(小额),担保抵押(大额),股权类,不良资产及部分国外资本市场的资产。

目前,上述几类资产中,小额信用借款、担保借款应该是规模最大的,今年异军突起的票据理财则是最火的,还有租赁、保理也大有后来居上之势。而这一期的"馨金融",笔者想要聊一聊互联网理财的新领域--不良资产。

按照财政部的有关规定,商业银行最低可以按照2折-3折的价格把不良资产打包出售给资产管理公司(AMC),由于这个下限设定得比较低,因此其中潜在利润空间相当可观。

尤其今年,地方AMC的破冰、监管政策的"升级"、以及不良贷款的反弹等种种迹象都表明冷清多年的不良资产处置市场有望回暖,它们或将迎来自上一轮政策性剥离后的又一轮"盛宴"。当然,并不是所有人都能分食这块蛋糕。

事实上,由于不良资产的处置周期较长、监管政策较严、以及专业壁垒较高,一直很难让普通大众享受到它的收益。不过最近,笔者发现,上海一家名为聚财猫的互联网理财平台,其部分产品对接的正是不良资产债权。

那么,普通投资者如何享受不良资产处置带来的收益?同是触网,聚财猫与淘宝的不良资产处置平台又有何区别?未来,不良资产是否能成为互联网理财的新蓝海?

不良资产处置如何触网

东方资产管理公司近期发布的一份报告中提到,当前,由于经济增速放缓,产能过剩矛盾突出,企业盈利水平下降,部分行业和企业财务状况有所恶化,他们预计2014年我国商业银行不良贷款余额同比增长30%左右。

而银监会的数据则反映的更为直接,今年前3季度末商业银行不良贷款余额同比增速逐季加快,截至2014年9月末,银行业不良贷款余额达到7669亿元,比年初增加1748亿元,而2013年全年的不良贷款增加规模为992亿元。

甲之砒霜、乙之蜜糖。银行持续反弹的不良贷款,却是"不良"处置市场久违的"商机"。近几年,不良资产处置市场逐步放开,除了四大资产管理公司外,地方资产管理公司,金融资产交易所也开始介入该项业务。

而今年以来,互联网金融不断地向各个金融环节渗透,自然也不会错过不良资产这块蛋糕。据笔者了解,最近就出现了不良资产处置触网的两种新方式,一是淘宝拍卖会的资产处置平台,二是聚财猫平台基于不良资产债权的理财产品。

当然,首先要说明一下,不良资产处置必须由特许机构来操作,如四大资产管理公司。所以,一般企业是无法直接介入不良资产的处置,但由于整个处置的链条和周期很长,期间很多环节潜藏的商业机会是可以被挖掘的。

因此,上述淘宝和聚财猫这两种方式并非直接把不良资产放上网,而是通过网络的渠道或者互联网金融的形式,让普通大众也得以分享不良资产处置过程中的收益。

具体来看,淘宝的形式比较容易理解,这个11月下旬正式上线资产处置平台可以帮助银行通过线上公开竞价的方式转让和处置资产。目前,招行、中信、兴业等银行均有在该平台上处置不良资产抵押物。

请注意,处置的是抵押物,而非不良资产本身。简单来说就是有借款人无法还款了,那么银行希望帮助借款人尽快处理抵押物或其它个人资产,变现以后就可以还款给银行了。

所以,淘宝的处置平台实则是通过一个公开的网络平台帮忙处理不良资产抵押物或不良资产相关主体的所有物品,包括房产、土地、汽车等实物资产,知识产权等部分无形资产。

相比之下,聚财猫模式则更具有互联网金融的特点,与不良资产处置的"关系"也更为密切。根据笔者扒到的信息,2014年8月才上线的聚财猫目前的累计交易5亿,12月前20天的交易额就有2.5亿。

笔者搜索了一下,这家互联网手机理财交易平台并没有做百度推广,在没有烧钱营销的情况下,短短四个月做到这么大规模着实有些神奇。那么,聚财猫究竟在卖些什么呢?

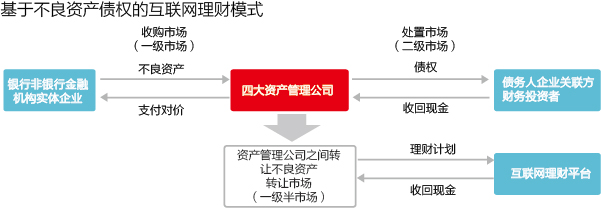

据了解,目前这家平台对接的资产包括,供应链融资、车辆抵押贷款、大学生消费贷、电商贷、房产抵押贷款、小贷公司债权转让等,其中规模最大的为不良资产债权转让,估计已经占到了整体交易规模的60%。

具体的操作流程为,某四大资产管理公司将银行不良资产包转让给合作的地方资管公司,地方资管公司通过债权形式在聚财猫平台转让,聚财猫投资人受让债权,资管公司到期回购,并对本息做担保。

目前,据笔者了解,聚财猫平台上不良资产债权转让所涉及的资产主要为房产和土地,因为好估价、易变现。这类产品的期限一般为1-6个月,收益在7.5%-12%之间。

在收益率普遍下滑的情况下,该产品的收益的确具备一定的吸引力。并且,考虑到不良资产处置仍处于蓝海市场,前期介入选择空间大,聚财猫获得的资产应该比较优质。

壁垒较高恐难广泛复制

说到这里应该很多人会问,既然不良资产处置的市场空间、利润空间那么大,那么互联网理财平台是否都可以进来分一杯羹了?答案显然是否定的,而要说清楚这个问题,就得了解一下不良资产处置的环节和门槛。

通常的不良资产处置环节包括:银行---确定拟处置标的--进行尽职调查--谈判--报批--拍卖--签约付款--债权交接--资产管理公司,债权交接后资产管理公司开始处置不良资产。

与此同时,因为有些资产还涉及到法律诉讼,所以在不良资产处置进行的同时,还要考虑法院判决的时间,而这一步骤是独立于处置环节的。法院判案子有他们自己的流程,不受债权转移的影响。一般法院的流程是受理、审理、判决、执行。

这意味着,即便是不良资产顺利转移至资产管理公司后,距离法院判决、执行拍卖、处理完成可能还有很长的周期。而"坏账"生意偏偏又特别占资本,资产管理公司因为购买收购银行不良信贷资产需大量资金注入。

过去,不良资产处置基本被信达、东方、长城、华融四大国有资产管理公司所垄断,它们的资金来源渠道较多、资金较为充裕。而从去年开始,"坏账"生意逐步开闸,今年就有前后两批共10家地方资产管理公司获银监会备案。

对于这类地方AMC而言,周期长、占资本的不良资产处置更像是一块难啃的骨头。

由于它们的资金来源渠道往往十分有限,而地方财政和民间资本在没有看到成熟的商业模式和盈利机制的前提下也很难踊跃进入。

根据笔者的理解,聚财猫正是瞄准了不良资产处置链条的后端,即债权已从银行转出至资产管理公司后介入。通过这样的转让-回购,可以帮助资产管理公司回笼一些资金,提升他们的资金使用效率。

那么从整个流程来看,基于"坏账"的互联网理财业务起码就有如下隐性门槛:

1.获得不良资产债权。目前不良资产除了极少数被地方AMC接手,绝大多数还

掌握在四大国有资产管理公司手中,如果想与之联手进行不良资产的债权转让业务,对于互联网理财平台本身的资质、背景、团队可能都有一定的要求。

2.评估不良资产债权。由于互联网理财平台接手债权时,不良资产处置仍在进

行中,有的可能法院判定也没有结束,所以准确判断该债权的价值就显得尤为重要。如果没有专业人士参与,互联网理财平台很难对其定价并给出预期收益。

尽管短期来看不良资产处置"触网"很难大范围复制,但笔者认为,互联网理财平台通过资产证券化的方式盘活各类资产已是大势所趋。尤其,随着不良资产处置的日益市场化,这个坏账市场潜在的商机无疑将吸引更多互联网理财平台进入。

(洪偌馨,80后媒体人,《第一财经日报》记者,"馨金融"专栏作者,微信公众号:馨金融。)

MORE>> 深度阅读