投稿|P2P网贷指数背后的投资者误区

在持续监控中国P2P网贷指数时,阳光宝利市场研究部研究人员发现十月份的指数波动与前期有细微差异,通过对数据进行分析,结果发现,十月份中国P2P网贷指数不但在趋势上发生了变化,而且背后还隐藏着更深层次的问题。(注:P2P网贷指数是由第一网贷研制公布的行业指数数据。P2P网贷指数包含四个指数指标:利率指数、期限指数、人气指数和发展指数。指数同时又分为综指与工指。)

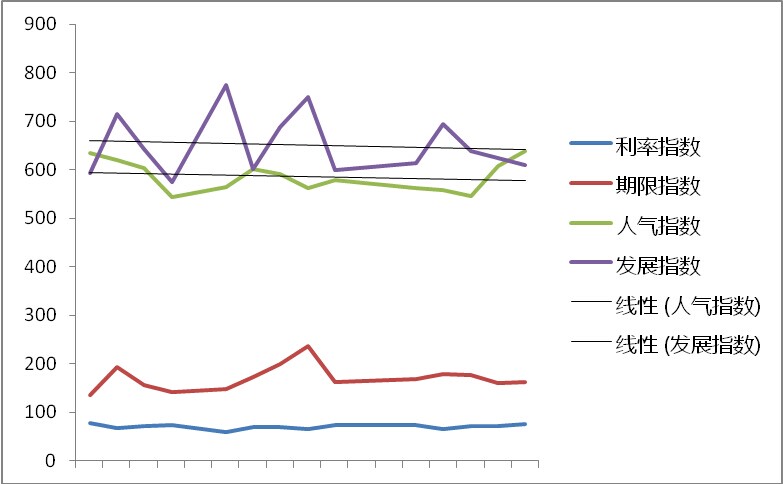

从P2P网贷指数工指来看,今年十月虽然有大量新P2P平台上线,但是P2P发展指数和人气指数都呈下挫趋势。阳光宝利市场研究部认为,这说明P2P市场在十月有收缩的趋势,这也与从九月开始的平台倒闭潮、媒体集体唱衰行业有关,导致在短期内动摇了用户对于P2P行业的信心。

图一:P2P网贷行业指数2014年10月工指

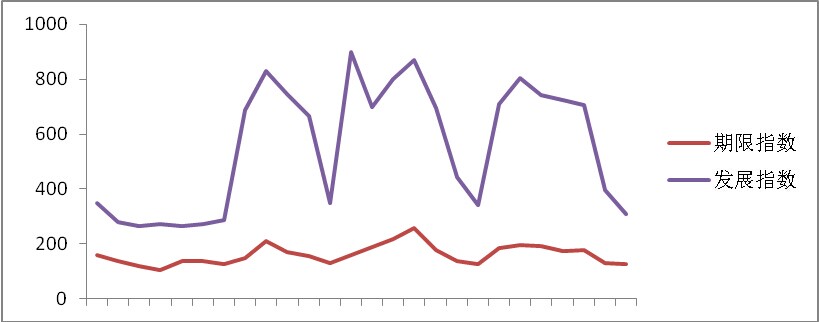

除了行业趋势外,十月P2P网贷行业发展指数与期限指数的相关性特征非常引人注目。阳光宝利市场研究部经过相关性检验,发展指数与期限指数的正相关度显示非常高(相关系数0.831)且非常显著(显著性检验0),同时数据显示,只有发展指数与期限指数两个数据之间存在正相关关系,其他数据经过验证都没有必然联系。

图二:2014年P2P网贷行业综指期限指数与发展指数

期限越长,成交额越高这一结论明显有违常识,尤其是通过相关性检验排除了利率对于成交额的影响后,期限对成交额的影响显得更为直接。假设第一网贷的P2P网贷指数的计算方法是正确的,假设除了利率和期限外没有其他因素对成交额产生长期明显的影响,阳光宝利市场研究部认为,那么期限越长、成交额越高这一现象背后可能说明以下几个问题:

可能性一,用户对于P2P理财的资金流动性风险认识不足。很多P2P平台对外宣传都打出"随时赎回"的宣传噱头,但是事实上P2P业务并不存在传统金融"赎回"一说,用户兑现时需要把自己的债权挂牌出售,等待愿意购买债权的用户购买才能完成兑现,整个过程没有平台参与交易,中间间隔的时间完全无法保证,并非如传统金融一样想要兑现时可以向券商申请赎回,赎回金额到位有时间保障。因此P2P虽然确实可以"随时赎回",但是兑现时间完全依靠市场决定。很多P2P用户对于这一流动性风险没有认识,导致在想要赎回时发现资金迟迟不能到账。

可能性二,用户对P2P的稳定性风险认识不足。用户更倾向选择长期项目进行投资的行为说明了用户可能对投资资产稳定性非常信任,认为自己的资产始终安全,可以长期放置。无论这种信任是来源于对P2P行业缺乏常识,完全不知道P2P行业存在风险,还是盲目相信P2P平台做出的种种承诺,尤其是铺天盖地的保本、担保承诺,让没有金融背景的用户从感觉上对平台产生信任,但并没有经过理性的分析,平台的保本模式是什么?如果出现大规模违约平台是否有足够的抗风险能力?平台合作的担保公司是什么资质?担保公司的担保模式是什么?等等这些问题用户可能都没有查证过,甚至都不知道存在这些问题。可见,如果用户真的对投资的稳定性深信不疑的话,那么这种信任则是建立在对整个行业风险认识模糊的基础上做出的判断。

可能性三,用户担心P2P收益持续下滑。排除收益对成交额的影响,同时假设用户对于P2P的流动性和稳定性风险都有清晰的认识,这种情况下依然倾向于长期项目,那么这说明用户可能在担心P2P的利率会持续下滑,希望直接进行长期投资,保持目前的收益率。因为这种可能性而进行决策的用户虽然比前两种更加成熟一些,但是这依然表现出他们对于P2P行业的认知误区。P2P收益率持续下滑是事实,但是随着P2P的收益率下滑同时,P2P投资安全性正在提高。P2P收益率不是国家宏观调控的结果,而完全是市场的选择,根据投资市场理论,资本定价不会偏离有效边界,收益与风险通常都是基本匹配的,因此即使未来P2P市场利率持续下滑,也是说明P2P行业正在成熟,风险正在逐渐降低,降低的风险抵消了下降的收益,但这一趋势可能被一些用户忽略掉了。

阳光宝利市场研究部认为,流动性风险认知误区、稳定性风险认知误区以及利率与风险匹配认知误区,用户因为上述三种可能存在的误区中任意一种误区而更倾向于选择长期投资,都会说明其目前还不是成熟的P2P用户。虽然这当中有用户本身认知能力的问题,但是,与此同时,作为P2P行业从业人员也应该自省用户教育工作是否有所欠缺,行业与用户成熟度不对等的情况下,行业很难健康发展,只有行业与用户共同成长,行业才能健康稳定的发展。

MORE>> 深度阅读