Ͷ��|���ǰP2P����г����ĸ��ӽ�

��������Ϊ��������Ҽ�ƾ�Ͷ�塣���ǵ�Ͷ��������editor@01caijing.com���ڴ����Ĵ塣

�����������������й��ķ�չ��ν���������٣��������ϡ������������е�P2P��ҵ������������һֱ�����ܹ�ע������������Ĵ��Ĵ�����֮�����š����ں��봴Ͷ�ij��֣��ٵ�������ҵ�г���2000���ƽ̨��˾������ÿ���¶������ƽ̨�Ĵ�������ҵ�ķ�չ�ٶȳ��������κ�һ����ҵ�ķ�չ�ٶȡ�

�����������������й��ķ�չ��ν���������٣��������ϡ������������е�P2P��ҵ������������һֱ�����ܹ�ע������������Ĵ��Ĵ�����֮�����š����ں��봴Ͷ�ij��֣��ٵ�������ҵ�г���2000���ƽ̨��˾������ÿ���¶������ƽ̨�Ĵ�������ҵ�ķ�չ�ٶȳ��������κ�һ����ҵ�ķ�չ�ٶȡ�

������Ȼ�����г����ϳ�����·��ͣҵ������������������������Ѿ��γ���һ����������ҵ������Ϊ�����С��ҵ�������ʵ�һ�����õ�������ͬʱҲ����ḻ�˹����СͶ�����ڽ����г��IJ���̶ȡ���ij��������˵�������������������ڻ����г������úô������̻������ʽ𣬷���ʵ�徭�ã��ؿ��ϰ���Ͷ������������;����

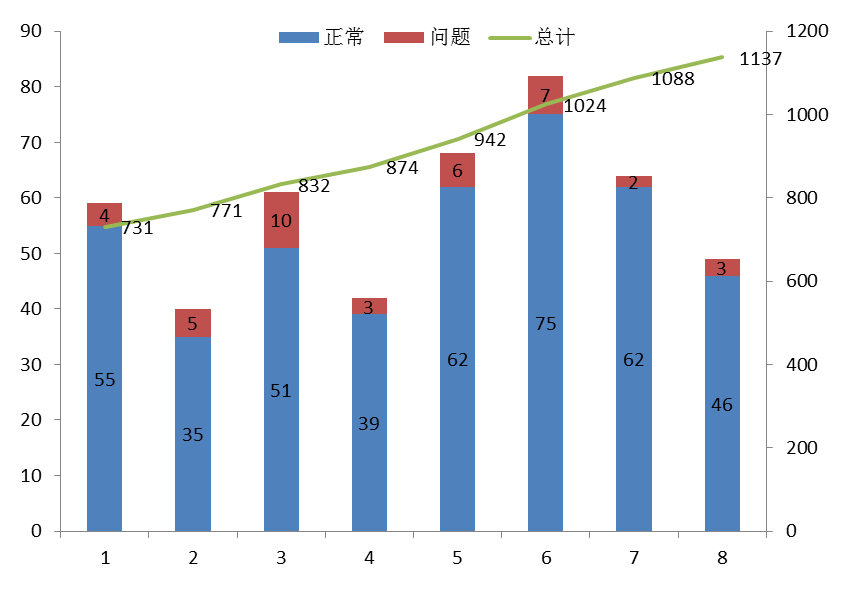

�����Ӻ�۷���������������·��թ�¼�������ռ����ԱȽ�С�����ո�������������ھֲ���Χ����ͼ1����ֹ��2014��8��31�գ���Ҽ��������ͳ�Ƶ�ƽ̨��1137�ң�ǰ8���£���������ƽ̨����40�����ϣ�6������ƽ̨ͻ��80�ң�ƽ̨������ȻѸ�ͣ�8�·ݵ���ȫ������ƽ̨��49�ң�������3�������ߵ�����·���Ҿ�Ϊ����ƽ̨����ͳ�Ƶ������Ͽ���ƽ̨�������������ƣ���������ƽ̨����ռ����ƽ����������1%��

����ͼ1 2014��1��-8������ƽ̨�ſ���������Դ����Ҽ�ƾ���

����������Ҽ�ƾ��о�Ԥ�⣬2014��P2P�г����Դﵽ2500�ڵ�3000�ڵĽ���ģ��ƽ̨����������2000�ҡ���������ͳ��2014���ϰ���������ʹ�ģΪ10.57����Ԫ����ȥ��ͬ�ڶ�4146��Ԫ�����۴�����ƽ̨��������������ҵ������ģ���Լ�������������������ռ������������ʹ�ģ��������ԱȽ�С��״̬����������ϵͳ�ԣ������Խ��ڷ��յĿ������DZȽ�С�ġ������¼�������Ӹ�����ȥ�ı������г���δ��һ��ʱ�ڵĸ����������ơ�����Ϊ�˸��õ�����P2P��ҵ���й��Ľ�����չ�����ߴӶ���ǶȶԵ�ǰP2P�г���״���˷�����������Լ����뷨���ڴ�������߽��з�����

����һ�����ʱ���ƽ̨�趨��Ԥ���������ձ�ϵ�

��������Ͷ������ѡ��ƽ̨����Ͷ��ʱһ����Ը���ƽ̨��ҵ���еĴ������ʻ���Ͷ��Ԥ�������ʽ��бȽϡ��ݲ���ȫͳ�ƣ�Ŀǰ�г���P2Pƽ̨��˾��Լ��2000��ң�����������ֻ��ڲ��ϵ���������ͬ�����ƺɶ�������ƽ̨ͬʱ������г����о���������߸е����ʵ��Ǵֹ�����ҵ������ƽ̨�����е�Ԥ������ �ձ�ƫ�ͣ�����10%������������Ӫ��ҵ�ɶ�������ƽ̨��˾������ԱȽϸߣ�һ����12%-18%�������Ƿ�˵���ڹ�����ҵ������������˾�������ʵ���С��ҵ�ͺܴ�̶��Ͻ�������ʹ���������أ�����Ȼ�Ƿġ�

�������˽�Ŀǰ����С��ҵ��ʹ�ڹ�����ҵƽ̨����������е���ʵ�������ձ鲻����15%������Dz�ȡ�ȶϢ��ȱ���Ϣ�Ļ��ʽ����ôʵ�����ʿ��ܻ�ߴ�30%������˳е��Ÿ߶���������ʣ���Ͷ����ȴ��Ե���10%��Ԥ�������ʡ��������г���Ϊ��Ҫ���Ǵ���ƽ̨���м������Ļ��ڹ��࣬�м������õĵ�������ʹ�ô��ڲ�ҵ��ĩ�˵�Ͷ��������ȡ�������ձ�ƫ�ͣ���֮һֱ�����г�����Ϊ�й��ʻ���������ҵ������ƽ̨��һ����ȫ�ɿ������ٲ��������·������թ�ķ��յĹ����£���Ϊ��ʹ��Ԥ������ �����ˡ�

����������ΪP2P��ҵ��Ӧ���������г����̶��ܹ�������ֵ��г����ǵ�ǰ�����г��������ƶȵ���Ҫ��ɲ��֡����ʼ۸�Ӧ�ó�ַ�ӳ�г��ķ��գ�������ַ��յĸ��dz̶ȺͶԷ��յ�ƫ�ó̶ȡ�����ʵ���ȴ��ƽ̨�е��˹���Ķ������Σ����˰�������Ϣ�н飬��������ƽ̨���䵱�����н�֮�⣬���䵱��"�����н�"����ν��"�����н�"��ƽ̨���������ʽ�ʵ�����г���Դ����Ϣ���ƺ����û���������ȡ�г�������г������ƶ����ʼ۸� �����ڷ��г���������Ҫ���֣�������Ϊ��Ҫ��ָ�����ʵ����������в������г��ʽ����ϵΪԭ�����Ŀ������ΥԼ����Ϊ������������ƾ��ƽ̨���ʽ�ʵ�����ɶ������������ڱ��ϵ����Ʋ�ȡ�ϵ͵�Ԥ�������ʺͽϸ�ʵ�ʽ������Ϊ��Ӫ���ԣ���������100%��ȫ��������Ϣ�ȿںţ���Ϊ���������ʲ��ȼ���ʹ�����������ƶ���������ʵ�ʷ����Ǵ��ں������䡣�����ڴ���ƽ̨�д��ڹ�����г������۱�����֮�ʲ���Ŀ�IJ�����ʹ��������������ӳʵ�ʹ���ͷ������ء�

��������Ŀǰ�ֹ���P2P������ҵ����ȡ������֧������������ʽ�������⣬����ƽ̨�Ľ������Ϣ��������ȡ�����ڴ�ͳ��ҵ���е����Ʋ�Ʒ�ķ���ģʽ��������ǩ��ί������Э�����ʽ�������������γ��������ʽ���Ѱ�ҽ����Ŀ�������������ҵ��ȱ����ѧ���Ƶ���Ϣ��¶�ƶȻ����»�ʹ��Ͷ������֪���ʽ�ľ�����;��ʵ�����ʣ��Ӷ���ɽ��˫����Ϣ�ļ��䲻�Գơ�ƽ̨��Ӫģʽ���������л�����ʹ�ý����ʵ�ʳе�����������Ԥ��������֮���γɵľ��Ϣ�

��������֮�⣬���а������뵣�����ջ��ƺ������ӵijɱ���һ��Ϊ�����3%-5%���������һֱ���ڵ��н�ѣ���ѯ�ѣ����ŷѵ�һϵ���շ��ƶȶ�ʹ�ý���˳е��Ÿ߶�����ʳɱ�����Щ���õ�ʹ��Ŀ����Ȼ��ά��ƽ̨����Ч��Ӫ���Ŵ���Ʒ���չ�������һ���Ļ������ã����������ʹ�����м��Է��ʼ�ѹ��Ͷ���ߵ�Ԥ�����档Ŀǰ�����ǹ���ƽ̨��������ƽ̨�ڷ��չ���ˮƽ���г������ɱ��������Ŀ�������涼�����Σ�����ƽ̨��������ˡ����չ������ڿغϹ淽���Ч����û��һ��Ȩ���Ļ������мල����������������ʽ�ĺ����ԡ���Ч�Ի����۹����ؽ������ۡ��ڴ˻����ϼ�ƾ��ɶ��������ʽ�ʵ��Ϊ��������������������ͷ��պ��Ƚ���Ͷ��������ʹ�������������ʵ���ճ̶Ȳ�ƥ�� ��Ԥ�������Dz�����ʵ������ġ�

���������������İ취��һ���������������ƶ���ؼ������ʱҪ��ֹ�עP2Pƽ̨�����л���б����һ���ƣ�Ҫ�ž�ƽ̨���ָ��ʽ�ء������������Ʋ�Ʒ����ʽ���ʽ�ļ����Ϊ�����ڽ���շ�Ҫ������Ϣ�����������ĿҪһһ��Ӧ�������������ĸ����շ���ĿӦ������۲��Ž��б������Գ��ڸ߶���շ���ĿҪ���к����ļ۸�ָ������һ����Ҫ�����г��ij�־��������������ڵı����ǽ��ڣ����봫ͳ���ڵ���������Ӧ���Ǹ�Ч����Ϣ�������㷺�IJ���̶ȡ���ƽ��������Ϣ��¶�����������г��������ơ����������ڵķ�չӦ���봫ͳ����ģʽ���������γɲ��컯��չģʽ��Ҫ�������ֲ�ͬ�����ƾ�������������У�������ͬ���µľ�Ӫ���ԡ���Ӫģʽ�����á�ֻ���ø��ͬ��Ӫģʽ����ҵ���г��г�־����������������߿������ɵ�ѡ���ʺϵIJ�Ʒ��ʹ�����Щ�������۵�ƽ̨��ҵ�����ͻ�ճ�Ժ��ҳ϶ȡ�P2P��ҵ�Ļ�������֮һ���ǽ�����ý������Ҫ������ֹ�ȥ������ʹ����г��ֵ��м��������࣬������̷������ӣ������Լ۸������ߵľ��棬��������봫ͳ������ʵ�ʵ��������ƽ̨��ҵ��Ӫģʽ�����л����Ʒǵ�û�н����м价�ڵijɱ���������е�Ч�ʣ�������Ϊ����ɱȹ�ȥ�������ʸ��ߵķ���ɱ�����Щ�������ջݽ��ڵ�����������۵ġ��ڴ�ǿ��ֻ�б��������СͶ���ߵĺ������棬����ʵ�徭�ã����г�����Դ���õ������������ò���P2P������չ�ı�Ҫ������

�������������ʽ��й����õ�ȱʧ

������������ƽ̨����·ƽ̨�����Ų��ϱ�ý�屨�����г��ϾͿ�ʼ���ʽ��йܵĺ�������ֹ��2014��6���Ѿ��в���ƽ̨��ʼ��������ҵ���н��к������������ʽ�����йܣ���һ��Ϣ�������˽��ΪP2P������������һ���ձ�õ����г��ĺ����������߿����ʽ��й�Ҳ�����������п���ר������������������ϵ��й��˻���

����̸���ʽ��йܣ���Ҫ�Ƚ������йܵĺ��塣ȷ�е�˵��Ӧ�ó�Ϊ�ʲ��йܣ�����ָ�߱�һ���ʸ����ҵ������Ϊ�й��ˣ�������صķ��ɷ��棬��ί����ǩ��ί���ʲ��йܺ�ͬ������ί�����ʲ���ȫ�������й������ְ���ҵ��ͳ��ҵ�����й�ҵ�������ܶ࣬����֤ȯͶ�ʻ����йܡ��籣�����йܡ���ҵ����йܡ������ʲ��йܡ�QFII���ϸ������Ͷ���ߣ��йܡ���Ȩ���йܡ�������Ʒ�йܵȵȡ����Ĺ���Ӧ�ö���Ϊ���ܿͻ�ί�У���ȫ�����ʲ�����ʹ��Ҫ�ļල���Σ����Ͷ�ʹ�����ص�רҵ����

�����ʲ��й�ҵ��һ����Ҫ���ݡ��л�����֤ȯͶ�ʻ�������֤ȯͶ�ʻ������������취���ȷ��ɷ����������ְ�����������Ͷ�ʲ�Ʒ�����������˾���ʲ������ϸ�ķ��룬���й��ʽ�����ճ���������㣬��Ʒ�Ļ�ƺ��㣬Ͷ�ʷ�Χ�ļල�����ڵ���Ϣ��¶��Ϊ������СͶ���ߵĺϷ����棬ά�������г����ȶ���һ�����������á�

���������ʽ��йܽ������ʲ��й�ҵ���һ�����棬Ҳ����ͣ�����ʽ��������IJ��档���ڹ�����صķ��ɷ��桢��ҵ�����ƶȻ����ƶ��У�δ���ļ�ܴ�ʩҲ��ѭ������λ�Ĺ��̣����Բ�û�����ǿ�ƵĴ�ʩ���淶�����ʽ��й�ҵ�����Ӫ��ʽ����ǰ��ƽ̨��˾����ȡ���ʽ��йܽ���������ҵ���п�����ר�ŵĽ����˻������˻���ƽ̨��ҵ�������ʲ��Ƿ���������Ч�ĸ��뻹��һ��δ֪�������ڹ��Ͷ��������ĵ���ٽ����Ϣ���棬��ҵ���в�û������������һ������ˣ����������Ϣ��ƽ̨��·�ķ��գ�������û���������е�������εġ�

��������ijЩƽ̨��ҵ�Է���������ҵ�����ʽ��йܵ�ʵ�ʣ�Ҳ������ҵ�������ֶΣ������ܿ������ж�ƽ̨��ҵ���õ�һ�ֱ��顣Ҫ�������������ϵ��ʲ��йܣ�����Ϊ��ز�����Ҫ������ʵ����������̨���������г��ʲ��йܵ�ָ���������ȷƽ̨���й��е����κ��������ʲ��йܵIJ�ƷҪ�ϸ�������ƽ̨��ҵ�ʲ������Ĵ�ʩ����ֹ�й��ʲ���ƽ̨�����ˡ���˾�߹ܵ�����������Ⱥ֮���˻������ʽ�������ͬʱ����������Ϣ��ʵ�Խ���һ���ļ�������ˣ�ÿ�ʽ���ɽ������ʽ�����ǰ����Ҫ��ƽ̨��˾���ṩ�ĺ�ͬ��֤�����Ͻ�����ϸ��ˣ�ȷ�Ͻ����Ϊ����Ч�ԺͺϷ��ԡ����Ԥ��ӡ���µ���α����ϴǮ����˺������������֤�����ϣ�����δ�����ܳ��ֵ���ٽ���ˡ��й��ʽ�Ų�õ����Ҫ����ʵ������е���Ӧ�����Ρ������й��ʽ�ÿ�¡�ÿ���ȡ�ÿ������������Ҫ�ڹ涨ʱ�����������й���������������ʱ����Ƹ����ʦ������˵�й��ʲ�����ר����ƣ���ʹ��������������⣬���������Ϣ��������������������ļල��ֻ��������Щ�ſ���˵P2P�ʽ��йܵ�����������ܹ��ﵽ��

��������ծȨת�ù�����ְҵͶ���˵ij���

����P2P��ҵ�Կ�ʼ�������þ�����ծȨת�õĸ��ծȨת���ֳ�"ծȨ����"����ָ�ڲ��ı��ͬ���ݵĺ�ͬת�ã�ծȨ��ͨ��ծȨת�õ����˶�����ͬ��ծȨ��ȫ����ת���ڵ����ˡ�ծȨ������������ˣ������˳�Ϊ��ͬծȨ�˼��뵽ԭ��ͬ��ϵ֮�У���Ϊ�µ�ծȨ�ˣ���ͬ�е�ծȨ��ϵ��һ�˱����˻������˱�����ˡ��¼����ͬ��ծȨ����ԭծȨ�˹�ͬ����ծȨ������������ծȨ��

����ծ��ת�ñ���������������ƽ̨�Ͻ���������ԣ��̻����ʲ����ø����Ͷ���߲������е����÷�ʽ����ģʽ�������ڽ���������ծȯ��������δ���ڶҸ���ծȯ����ת�ã��������ڽ�����ծȯ����������ծȯ��ֵ����ÿ�콻���ǵ��۸������ּ۸��γ������ɽ��Ľ������ƽ̨�еĽ�����û���ճ����۸����ճ�ʼ���������ʽ���ת�á�������Ľ��㲢����ת�������������ƽ̨������ְҵͶ���ˣ�����Ͷ���˲������Ի�ȡδ����Ϣ����ΪĿ���е�һ��Ͷ�ʷ��յ���ͨͶ���ˡ�����Ͷ������Ҫ��ƽ̨�ڲ���Ա��������ƽ̨�����˽��еIJ�������Ҫ�����ֶξ��Ƕ��ڵ��ڲ���ʱ���Ҹ��Ľ����Ŀ���м�ʱ�渶��ͬʱ���г��Ͻ���ծ��ת�û��߶��ڼ����ʽ�Ľ�������н���Ͷ�ʣ���δ��һ��ʱ��ͨ��ƽ̨��������ծ��ת�á���Ҫ˵���ļ�ʹծ��ת�ø�������СͶ���˺˺����˵��ʽ�������Ȼ����ͨ��ְҵͶ���˵ĸ����˻���ת�˵���СͶ���˵��˻���

������������ķ��վ��������κ�����ȫ���㼯��ijЩְҵͶ���˸������ϣ�����˳е������������е������η��ա����ijЩְҵͶ���߳�����һ������Ԥ����������ô����ծ��ת�õĹ��̾ͳ��˷��ձ����ĵ��������ʽ����Ķ��Ѿ���ɽ���Ҹ������ѡ�����ְҵͶ�����˻���Ϊ�ʽ����תվ�������γ��˾���ʽ�ء����ְҵͶ���˳�����·���������ô����ƽ̨����һ�����ѵĺ����

�����ڴ��Ҹ��˽��飬δ��P2P��ծ��ת�ù�����Ӧ�ó�ַ����ʽ��йܺ���СͶ���˵����á�����ծ��ת��Ӧ��ͨ��ƽ̨��������СͶ����ֱ�ӽ��жԽӣ��ڽ��꼴�����ڵ����ǰһ�������շ���ծ��ת����Ϣ������Ͷ���߸�����������ƫ�ú��������Ͷ�ʣ����������йܷ���ƽ̨��ծ�������˵��ʽ�Խ����״ν���˵��˻������������ʽ����㲻ͨ��ƽ̨�˻�����ȫ��Ч�����á�Ŀǰ������ܲ��Ŷ���ְҵͶ������ծ��ת�õĽ�ɫ�ձ��dzַ�̬�ȵģ�����Ԥ�ϵ�ְҵͶ���˵�������ʽ���ǵ�ǰ�����ʽ��йܻ�����������µ�һ�����ɴ�ʩ��������ȫͨ�������й��˻������ʽ��������˵�Ǵ���������

�����ġ���Ϣ��¶�IJ����ƣ��ھ��IJ�һ��

����ÿ�ε���ij��ƽ̨��վ�������ͻῴ��һϵ�й��ڸ�ƽ̨������ӳ�����������磺���а�ķ��չ��������ʵĽ����Ŀ���ͷ��ո���������Ʋ�Ʒ���ٷְٱ�Ϣ���ϴ�ʩ��������0%�Ļ����ʵȡ�

����һֱ���������Ҷ��������г��ķ�չ����ȡ֧�ֺ������µ�̬�ȡ�����P2P��ҵ����Ӫ��������������������¶�������Ϣ��û��һ��ָ������������Ҳ����ȫ�����⣬��ҪҲ�dz�����ҵ����Ҫ������ᴴ�ºʹ�ҵ��Ҳ��������ҵ���ݺ;���Ĺ��̡�����ҵ��չ�ij��ڼ��ǿ��������Ĺؼ�ʱ��Ҳ��һϵ�����Ⱪ¶����ʱ�ڣ��ر���ƽ̨����Ϣ��¶����IJ����ƣ�������¶��Ϣ����ʵ�ԡ��ɿ��ԡ������ԣ�������ҵ��û��һ����Ч��Լ�����ƺͿ�ѧ��������ϵ��

������������ƽ̨�����ĵͷ��ո����桢���ʵĽ����Ŀ�������ͺ�ֵ��Ͷ����ȥ���衣P2P�г����������������������ʽ���������еĽ���˶����ڴ�ͳ���ڻ��������еͳɱ����ʺ��ת�������Ѱ���ʽ�֧�֡�������С��ҵ�ڷ�չ�����л������������⣬��Ӫ�Է��գ�������գ������Է��յ�һϵ�в���Ԥ֪�����ѣ�������ҵ�ڹ�˾�����ڲ����Ƶ�����Ĺ��������ڷdz��ı�����������û����ҵȥ��ע��Щ�����ͺ��ܡ�����Ⱦ����Ч�ʡ��ظ���Ͷ������ɵIJ��ܹ�ʣһֱ�������Ź����С��ҵ��չ��ͷ�ȴ��¡�Ŀǰ�ҹ������ִ��ڷ�չת�������Ĺؼ�ʱ�̣�������С��ҵ������ת�͵Ļ��������ٱ���̭�ķ��գ�������С��ҵ�ڴ�ͳ�����г������ѡ����ʹ���û��һ������ԣ������ڽ����г����ıȽ��£���ҵ���г����������չ������ʱ����˵����������������ŷ��սϸߵ���С��ҵҲ������֮�С�Ҳ���Ǵ�ͳ����ģʽ�������������������P2P�г��ķ�չ����������������Ͻ�����������Ҫ�е��ű���������ϸߵķ��գ��س�Ϊ�ͷ��ո������䱾����Υ�������Ľ��ڷ�չ���ɡ�

���������г����ձ��������㻵���ʾ���ֵ������ȥ̽���ˡ����������������������ҵ�������������ñȽ϶࣬��������ƽ̨Ҳ��ʼ���������Ϣ�����ݽ���ڶ���������ᷢ����ͳ����Ϣ���ҹ�������ҵ���ж����Ȳ���������Ϊ1.08%�����ڽ���һ����0.04���ٷֵ㣬���дμ��������Ϊ0.51%�������������Ϊ0.43%����ʧ�������0.13%�����ϵ�һ������һ��������������ҵ���в����������ձ���������ҵת�����ѣ����������Ż��Ĵ��£�����P2P��ҵ�ܹ�ʵ��0%�Ļ�����ȷʵ��ֵ������ȥ��˼��ʵ���ϲ���ƽ̨������¶P2Pƽ̨��ͳ�ƻ����ʵı���Ҫ�ǻ��ڸñʽ����Ƿ�����������ڶҸ���ΪΨһ������ҪҲ�ǿ��ǵ�ά��ƽ̨������֪���ȵ�ԭ����ijЩծ����������Ĺ��̺ͶҸ��Ľ����ʽ�ƺ�������ƽ̨��"������Ϣ"����Ҳ��Ŀǰ��ҵû��һ��������¶���������Ŀھ�Ҳ��һ�����¡���ν�����ո����桢�������ʵı�����������Ͷ���߶��г����յ���Ч���պ��жϣ���������ȫ���Ը���ҵ����ʵ��ʶ��

�������ƽ̨�ĸ����������Ҳһֱ�����Ŵ�ҵ�һ�����ʡ����磺һ��Ԥ��������Ϊ10%������Ϊ6���µĽ����Ŀ�������ȴҪ�е�����20%�����ʡ����м䵽�װ��������շ���Ŀ�����õ���ȡ���ݺͱ��������Ӳ��ң����Ҵ�ƽ̨�շ�ģʽ�Ƚϵ�һ��Ϊ�����ӿͻ��IJ���ȣ�ƽ̨�ձ鶼������Ͷ������ȡ������á���Ϊ��ӯ��Ϊ��Ҫ�������н�����̣��䱳����ȡ�ĸ�����ʳ�Ϊά�������淢չ����Ҫ�ʽ���Դ������ƽ̨�ƶ��ĸ����շ���Ŀ�ͱ�����������۲�����ǰ������������ģʽҲ������˸����շ���Ŀ�IJ����������������˽���˵����ʳɱ����߶��ʵ�����ʳɱ��������Ŀδ���ĶҸ��������Եķ��ա��ڵ�ǰ��Ϣ��¶�ƶȻ�û�����ƺͽ�ȫ��ʱ��ƽ̨һ�㶼ϰ�߶��������������Ϣ������Щ��ϵ�������ʵ�����ʳɱ��ͶҸ����յ�ʵ��������һֱ����Ϊ����ƽ̨�ض������Ļ��⣬����������������������ҵ�Ĺ�ƽ�������������ڽ�����ҵ���ʳɱ�������ʵ�徭�õ����á�

������Ϣ������¶��Ӧ����δ��P2P��ҵ��չ��һ����Ҫ����Ҳ�ǻ��������ڵ�����֮һ��������Ϊ������ҵ�����ʲ��й�ҵ���ڴ�ͳ�������С���������ķ����飬��̨ͳһ�ļ��ָ�ꡢ��������Ϣ��¶�ƶ�����������ҵ������չ�ġ����й�ȥ���������й����������۵ľ��飬��ܲ���Ӧ�����ʵ���ʱ���̨��Ӧ����Ϣ��¶ָ��������ƽ̨���й��й�ͬ����Ϣ��¶����ʵ�ԡ������Ը��𡣹�����¶ƽ̨��Ӫ������ʵ���շѵĸ�����ã��Բ��ַ��õ���ȡ��Ҫ��ȡ�г���ԭ��Ϊ���ݣ����г�����������Ϣ������¶��ǰ���¿������������������ɺ�����ѡ����ʵ�Ͷ�ʻ��������������ڽ����Ŀ���ڳ������ڵ���������ծ��ת�õ�Ƶ�Ρ��Լ������ʲ���ȫ�������Ⱥͷ�ʽҪ��һ�����ʵĹ���������Ҫ�ù������������ؿ����Լ�Ͷ��������ĸ��ִ������̣���ֵ���ʶ������ķ��յ㣬�������ϸ�Ͷ��������һ���������õġ�ͬʱ��Ϣ��¶�ƶ�Ҳ��P2Pƽ̨��˾�ڷ��չ������Ϲ�����������˸��Ӹߵ�Ҫ�ž�һ����թ����Ϣ�Ͳ�ʵ����������Ӫ�칫��������ƽ��������ҵ������

����P2P��ҵ���й������ڷ�չ�ij����Σ�δ�����кܶչ�Ŀռ�Ľ��ĵط����ڲ�Ʒ���¡�����ʵ�塢�Ϲ澭Ӫ�����������ߵĺϷ�����ȷ��滹��������Ҫ���ǹ�ͬ̽���������Ų��õĽ������г��Ļ����ᷢչ��Խ��Խ���죬���Ƕ�P2P��ҵ����ʶҲ��������ԣ�������Ͷ���ˡ�����˻��ǹ���������ڴ�ҵ�߶�������������ҵ���Ȳ���չ�������dz��

��ǩ��

P2P

MORE>> ����Ķ�

2013�й�P2P���������ҵ��Ƥ��

�������ڣ�2014-03-04

����ȫ��ʽ�������й�P2P�������ҵ��չ�Ļ�����״���������ҵ�����ٵĺ������⡣

���رң�һ����ö���ʵ�Ľ�������

�������ڣ�2014-02-27

�������ر����й����������ʱ�����رҡ������ˡ�����һ��������˼��˵���顣