【专栏】从银行坏账率攀升看P2P投资应避开哪些雷

爱有财资讯 · 零壹财经 2015-10-19 10:31:19 阅读:7899

P2P网贷行业的核心是风控,也就是把坏账风险降到最低。对投资人而言首要的平台的安全性,即投资资金的本金安全。P2P平台只有把坏账控制在较低水平,并建立健全坏账应对机制,才能使平台业务持续健康运营。

目前,大部分平台都不公布风险指标,公布坏账率(不良率/逾期率)的P2P平台不足5%。已公布数据的P2P平台,其风控表现普遍优于传统商业银行贷款质量,引发诸多质疑。此时,参考借鉴银行业的资产质量及不良率分布,能为P2P投资者提供有益的借鉴。

银行坏账率持续快速攀升

2012年开始,银行不良率从低点逐步上升,截至2015年二季度,不良率已达1.5%。由于目前,宏观经济增速放缓,经济结构调整加剧,预计今年银行资产质量仍将承压,不良率持延续上升趋势。

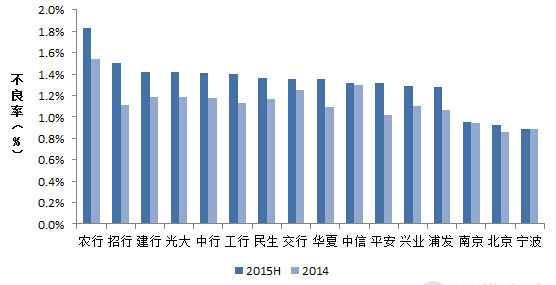

从2015年上市银行公布的中报数据来看,除了宁波银行与2014年不良率持平外,其他银行不良率都出现上升。大行的不良率上升趋势快于股份制银行和城商银行,银行业资产质量风险继续扩大。其中,农业银行(1.83%)、招商银行(1.5%)、建设银行(1.42%)、和光大银行(1.42%)的不良贷款生成率较高。

而真实的情况可能更糟糕。

法国里昂证券认为中国银行的坏账率可能高达8.1%,是官方数据1.5%的六倍之多。无独有偶,近日麦格理银行发布报告称,有越来越多的商品企业利润难以支付一年的利息。这些公司主要集中在采矿、冶炼、材料、基础设施建设这几个行业,如水泥、基础金属、玻璃、钢铁、煤炭等。

两家投行界定坏账的计算方法相似。里昂证券认为,贷款企业连续两年利息偿付率(税息折旧及摊销前利润/债务利息)小于100%,或连续两年录得亏损,对这类企业的贷款可被视作“坏账”。麦格理则指出,如果利息费用与息税前利润(EBIT)之比小于1,那么说明企业偿债可能有难度,企业一年的利润都还不足以支付利息。

有分析称,不断高企的坏账率是为何中国央行源源不断向市场注水,但银行并没有放贷冲动的根本原因。面对这样的坏账率,银行业只想静静的吸纳资金,而不愿将其放出去。

银行不良资产分布

一.批发零售、制造业及采矿业不良率最高

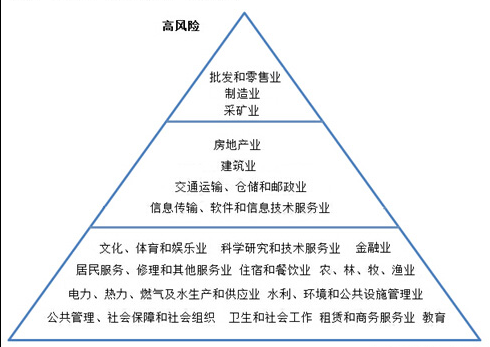

贷款行业结构中,不良率的生成大户是批发和零售业、制造业及采矿业,其中大宗商品、贸易融资及产能过剩行业尤为突出。法国里昂证券也指出,批发零售以及制造业部门的潜在不良率最高,分别达到21.1%及15.8%。

五大行的批发和零售业不良率特别高,工行批发和零售业今年中报披露的不良率达6.09%,建行为7.09%,农行更是高达7.82%。

从近年数据表现来看,采矿业和建筑业贷款不良率增幅较为显著,而信息传输、软件和信息技术服务业随着互联网行业整体的井喷也逐渐暴露出资产风险,不良率提升较快。电力、热力、燃气及水生产和供应业、水利、环境和公共设施管理业的贷款不良率整体出现下降。此外,房地产行业贷款由于受到国家政策调控影响,不良率和贷款规模占比近年来得到有效控制,对整个贷款不良率的贡献出现下降。

二.信用贷款不良率低于抵押贷款保证贷款不良率最高

P2P投资人一般偏爱抵押贷款标的,认为这类借款有抵押品做保障,安全性会较高。但从银行资产质量来看,事实不见得如此。

银行业整体信用贷款的不良率低于抵押贷款,如招行信贷不良率为0.97%,而同期的抵押贷款不良率为1.26%。通过有效征信手段,加之严格的风控管理,信用贷款的资产质量能够胜于抵押贷款。

保证贷款是第三人承诺在借款人不能偿还贷款本息时,按规定承担连带责任而发放的贷款。这种担保方式在P2P借贷中也很常见,应引起足够警惕的是,保证贷款的不良率居各类担保类型的首位,远高于其他担保方式,如招行今年中报披露保证贷款的不良率高达4.04%。此外,质押贷款的不良率是各担保方式中最低的,相对较为安全。

P2P投资者应注意的事:

一、不可轻信P2P平台的低坏账率宣传

由于大部分P2P网贷平台采用担保垫付模式,坏账率普遍公布为零。在逾期率的计算上,各家平台统计口径不同,不同平台间的数据可比性会打一定的折扣,数据的真实性也有待核实。相对而言,P2P网贷的资产质量普遍比商业银行的差。因此,各P2P平台真实的坏账率(不良率/逾期率),应该会比银行的高。

由于各平台真实的坏账率不得而知,投资者应把重点放在考察P2P平台的综合实力,以及出现逾期及坏账后的应对措施上。

二、项目选择上尽量避开高坏账率的行业

如上文所分析,投资者应尽量避开高坏账率的行业,如大宗商品、贸易融资及产能过剩行业。这些行业一般处于萎缩下滑期,本身盈利能力有限,一旦行业环境继续恶化,出现违约及坏账的风险非常高。

三、不可迷信第三方担保、抵押

从上述银行资产质量看,不同担保方式的坏账率,保证贷款(即第三方担保)最高,其次是抵押贷款,再次是信用贷款、质押贷款。

这可能和不少人的感性认识有所差别。银行业况且如此,P2P平台对抵押品、第三方担保机构的审核会更弱一筹。从已经出现的河北融投担保公司违约、广东通融易贷自我担保等案件中也可以看出,第三方担保、抵押也不见得绝对安全。

相关文章

用户评论

所有评论

他的文章 ( 426 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约