【专栏】没有被信用卡坑过,不足以谈人生……

爱有财资讯 · 零壹财经 2015-09-18 09:19:40 阅读:6583

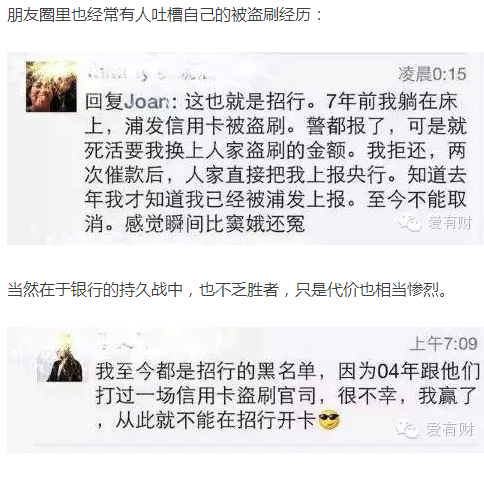

粉色苹果6s新鲜出炉,不少小伙伴在一次割还是慢慢割之间,选择了后者,然而刷信用卡分期付款就不疼了吗?小心,也许留下的是内伤。

爱有财原创 by南瓜

随着银行传统业务的利润空间不断受到挤压,不少银行都把目光转向了信用卡。为了抢夺市场,各银行可谓变身超级战士,各种宣(hu)传(you)大招层出不穷,琳琅满目的办卡礼、朋友推荐办卡等等,越来越多的人成为持卡一族。

然而在现实中,并不是所有持卡人了解信用卡如何安全、合理使用,甚至记不清自己究竟有几张信用卡。很多人以为不刷卡消费就万事大吉了,却不知正在悄悄为自己埋下巨大的信用安全隐患。

信用卡目前连接着个人征信记录,对贷款等金融服务影响关系重大。想贷款买车买房?别等到被银行拒绝的时候才回头查询自己的征信记录。

信用卡都有哪些隐性收费、为什么不知不觉就逾期了、如何避免不良记录?爱有财小编为你讲述真实案例,警惕银行的那些霸王条款。

一、提前还款然并卵

小编有位同事,最近就提到了这么一件郁闷的事儿:

几个月前,由于短期资金周转出了点小问题,于是使用招行卡做了账单分期,当时看到期限2个月到24个月不等,期限越长,每月费率越低,于是折中选了12期,每期费率0.66%。

虽然有提示提前还款也要收取分期费用,但是还房贷所养成的习惯,让我误以为提前还款只会收取违约金。

两个月后,一笔大额收入到账,开始着手清理债务。于是联系招行客服要求提前还掉账单分期的钱,被告知:提前还款不划算,因为剩下10个月的分期费用会照收不误。相当于借了两个月的钱,要扣1年的费用,接近8%(非年化)。

我很不满,跟她理论,她告诉我,在做账单分期的时候,页面上都明确说了:“您需致电本行信用卡客服热线申请提前还款,申请通过后须一次性还清未偿还的分期款项及剩余未清款手续费,已收取的分期手续费不予退还。”

我打开招行APP去看,确实是这么写的的,但我当时的重点放在说“已收取的不会退还”,那就是没有收取的,只要提前还了就可以免了,房贷就是这样呀?

总之,我只能怪自己咯。但是,我知道有个词叫“显失公平”。这样的霸王条款不改,这辈子我也不会使用所谓的信用卡分期服务了。

小编提示:

分期还款一般有两种手续费收取方式:一次性支付,即消费者把首期账单金额以及分期手续费一次性付完;按月支付,即手续费随每月的分期款一起支付。

不少银行对一次性收取的手续费,即使后期提前还款,也不退回款项。而分期收取的,提前还款要一次性偿还剩余期数的分期手续费。

因此,消费者要留意合同中约定分期付款的手续费收取方式。千万不要用偿还房贷的惯性思维,以为分期越多越“自由”。

二、“4元钱不良记录”

别以为被信用卡坑过的都是理财小白,即便是boss级也可能不知不觉中招,下面就是朋友圈里某位公司高管前不久的真实经历:

两个月前,招行客服联系我,因我借记卡记录良好,可以帮我办理白金信用卡。想想也可以,遂同意,然而在申请的时候却被告知我在8年前有不良信用记录,被拒了!拒了!了!

八年前!我苦苦回忆,想不出原委。客服又说是我之前在北京的招行信用卡出了问题。我才突然想起,之前在北京,公司的确是帮我办过一张卡,但是我并没有用过!后来回上海,这个卡早丢了。几周之后,客服短信告诉我说是那张卡欠费了,只要还上欠费,消除不良记录就能办卡。

我说:办不办卡我己经没兴趣了,你告诉我我欠了多少钱?

她回复:4元。

我以为她少输了一个“万”字,追问:多少?!

她回复:4元。

我:……

为了偿还这4块钱,去掉“不良记录”,我在客服指导下,又与招行信用卡400电话进行了漫长的沟通。

在被转了四次后,我被告之,因我无法提供当时开卡时留下的公司电话,系统无法消除不良记录。

我对电话那头说:你已经知道了我的电话、身份证号、借记卡信息!我当年的公司早己搬家,那个电话早己没有意义。你的系统是死的,你是活的,除非你证明我不是我本人,否则我奉陪到底!

终于,对方把我转到一个领导处,领导耐心听我第五次讲了关于“4元钱不良记录”的前世今生,终于决定:只要你还上这4元钱,我们即刻消除不良记录,为你开卡!

两个多月下来,我终于成为招行合格的、无不良记录的信用卡申请人。我要记录下今天,也愿意等,看看互联网还有多久,可以改变这样一种系统和流程。

小编提示:

在日常生活中,不少人有多张信用卡,“开卡不用卡”的现象普遍存在,有时是为了帮朋友完成考核任务,有时是想获得申请时附赠的礼品。

即使不用卡也会产生一些正(qi)常(pa)费用,最常见的是年费。多少机智的小伙伴栽在了年费上,血流成河,浮尸遍野……

国内信用卡一般都要收年费,一般25元-200元不等。不过当前各家银行都推出各项免除年费政策,主要分为两类:一类是年度内刷卡消费达到银行规定次数;一类是年度内刷卡消费金额达到银行规定金额,或者二者兼有。

如果没有按时交年费,跟未按时还款一样会产生逾期,出现滞纳金和利息。除了年费,还有取现费、挂失费、分期收取费等收费,都需要在办卡时了解清楚。如果觉得用不着这张卡,也不要丢到一边,最好去银行销卡销户。

三、提前存钱更悲剧……

莫名其妙被扣钱,交了也就算了,明明还了钱却还让还钱,对那些钱包瘪瘪的小伙伴来说无异于致命一击:

去年年底,自己背着父母买了一台iPhone6,因割肾太疼,年幼无知的我刷信用卡并办理了分期业务,春节后拿到了压岁钱,手头马上宽裕了,怕自己乱花掉,就往卡里预存了两个月的还款金额。

在对自己机智的感叹中,收到了银行发来的逾期提醒!!!明明提前存了2个月的还款,难道还不够?不会遇上了传说中的盗刷吧?!

忐忑地打电话给光大银行信用卡客服,客服的回答让我觉得不可思议:办理分期业务后,如果往信用卡里多存入一些钱,只能按照“充抵顺序”操作。像您这种情况,多存了两个月的钱,只能算成还了最后两个月分期的钱,不能算成已还3、4月份的分期账款,必须另外再还!

心中千万只羊驼呼啸而过……问客服:那我现在该怎么办?暂时没有钱再还了,当初你们也没提醒过这点,就算自动扣除还款,至少也应该和我确认一下吧?

客服气势不减:我们光大银行采用的是“减期”操作,相关内容都已写在跟客户签订的合约中,并且在官网等多处进行了提示,如果实在还不上那只能记录您逾期了……

换句话说,你看不见怪我咯?

小编提示:

除了应付信用卡账单,往信用卡里面存钱都是不明智的,而且一旦错误操作存入大额资金,想再提取出来,通常手续费至少1%,最低20元。

四、异地盗刷谁之过?

异地盗刷是持卡人最害怕却最常见的现象,过失究竟在银行还是持卡人自身,一直是个争论不休的问题。小编不多举例,小伙伴们随便度娘就可以get最新内容。

小编提示:

发现可疑款项之后要及时联系银行,如果发现是盗刷应及时报警,并寻找能够证明款项不是持卡人所消费的证据,例如就近使用信用卡消费或者取现等,并保留好收据凭条。

五、你以为销卡就完事了?

这个故事来自豆瓣,一个大大咧咧的妹子在信用卡挂失上差点栽跟头:

某一回,我丢了钱包,包括各种银行卡信用卡。因怕被盗刷,于是第一时间联系招行客服,信用卡丢失了,我要注销信用卡。

结果客服跟我说,注销信用卡是免费的,但是如果别人捡到我的卡片再去刷卡,仍然是可以交易的,这个风险要自担!如果信用卡丢失了,想注销,也建议先挂失再注销。因为挂失了以后,信用卡就失效了,不会再产生交易,哦对了挂失要收60元费用。

担心信用卡被盗刷,所以情急之下花了60元选择了挂失。

我怕我理解有误,今天又专门咨询了招行信用卡客服,得到的招行信用卡客服答复是:

卡片挂失后,我们会把相关信息直接传输到国际信用卡组织,卡片无法进行任何交易,若有风险由银行来承担。卡片注销则没有这样的步骤,需要您将卡片磁条剪断,妥善处理。若卡片遗失却办理注销,卡片虽然无法进行过卡交易,但因磁条信息是完整的,可能会被盗取,且非过卡的交易,如飞机、远洋油轮上的离线交易,都还可以发生,而这些风险就要您来承担了。因此虽然挂失需要支付¥60元的手续费,但能保障您后续的权益,希望您能理解。

当我问到这样的规定是否有条款注明,以提示用户,客服说:我行没有公布这样的条款,您对卡片使用有任何疑问,可以直接联系客服确认,卡片使用的所有细则过多,无法全部体现在领用合约上。

小编提示:

这种信用卡注销了以后卡片仍可使用,风险自担的规定,实在有点霸王条款。很多小伙伴并不明白注销和挂饰的区别,以为丢失后注销就万事大吉了,很多注销的卡都没有挂失。

如此重要的事情在合约里居然不明确告知用户,不是给盗刷狗们可乘之机吗?

另一方面,挂失后卡片失效,但是要收取60元挂失费,而注销卡片免费,但是要承担被盗刷的风险,岂不是在逼迫用户交那60元钱?

六、信用卡申请表藏玄机

除上述霸王条款奇葩事例外,小编还发现信用卡申请表中暗藏玄机:以个人信息保护为例,申请人向银行提交的都是自己的绝密身份或资产信息,有些可能自己家里人都不知道,但是在对这些信息的保护上,银行却在申请表上,正(sang)大(xin)光(bing)明(kuang)的说:

“如甲方出于为乙方及其附属卡申请人提供与信用卡有关服务的目的,乙方及其附属卡申请人同意甲方将个人资料披露给甲方认为必须的第三方,包括但不仅限于……”换句话说,银行可以将你的信息告知它认为合理的任何人,不需要再次经过你的同意。

但是这里对银行可能造成的信息泄密后果以及应该承担的责任,却没有任何描述。申请表中仔细研读起来,陷阱不止一处,可谓触目惊心,小伙伴们千万不要因为麻烦就一掠而过。

爱有财小贴士:

如何合理使用信用卡,小编提供几条切实可行的建议给大家:

1、持卡数不宜过多,根据需要,建议2到3张即可。否则信用卡过多,可能没有足够的精力去关注信用卡年费、还款、逾期等事宜。

2、如果变更通讯地址和手机号,一定要主动及时联系银行信用卡中心进行相应的变更。稍不注意,就会造成信用卡逾期,到时候银行自然会把自己的责任摘得一干二净,然后开开心心地收取罚金。

3、信用卡逾期发现后立即全额还款,若未及时还款,由于目前银行执行的全额罚息,利滚利或许要翻数十倍了。

相关文章

用户评论

所有评论

-

-

吓得我赶紧去激活了张卡

0

他的文章 ( 426 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约