【专栏】银行、信托、债券等融资渠道收紧,民间借贷利率要涨上天?

星图金融研究院 · 零壹财经 2018-06-15 14:17:15 阅读:16380

居民角度,目前银行按揭贷款利率普遍出现上浮,比如南京的按揭贷款利率基本上浮20%,利率的上涨无疑会加重家庭的财务支出负担,对居民债务有抑制作用。

就融资渠道来说,银行、信托、债券等各种融资渠道都在收紧。

银行方面,随着资管新规实施,表外理财投资的非标大部分要转回表内,这对银行表内信贷投放形成挤压。

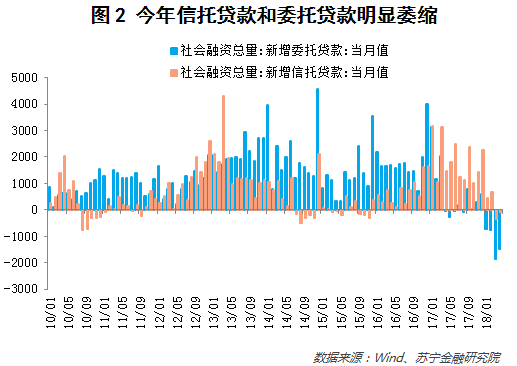

信托角度,今年以来信托贷款和委托贷款都出现了明显的负增长,意味着很多信托和委托贷款项目到期后不再续作(参见图2)。

企业债融资方面,企业债净融资额在2017年大幅萎缩,2016年企业债净融资额3.29万亿,2017年只有0.45万亿。

信贷的收紧使得民营企业融资困难,资金链断裂的风险上升。本来去杠杆的主体应该是国有企业、地方政府和居民,但在融资难的环境下,民营企业躺枪,因为民营企业更难从金融机构拿到贷款,于是民营企业成为今年债券违约的大头。从杠杆率看,国有企业杠杆率明显要高很多,比如今年4月,国有企业资产负债率65%,但我国制造业平均资产负债率只有55%(参见图3)。在融资收紧的环境下,国有企业获取信贷的优势凸显,民营企业续命的难度加大。

融资利率抬升,但民间融资利率没有

随着信用环境收紧,目前凸显的问题是到期债务如何续作的问题。

由于债务到期后企业还有融资需求,但融资的供给已经明显收缩,结果就是融资利率水涨船高。

首先,贷款、信托、低等级债券利率今年都出现明显上升。

银行贷款方面,今年1季度银行按揭贷款平均利率为5.42%,但去年1季度利率只有4.55%。

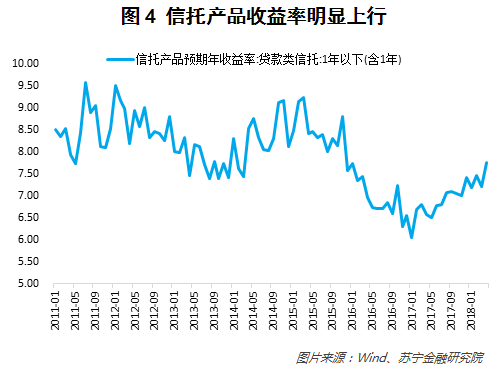

信托方面,2017年以来信托收益率就持续上行,目前1年期贷款类信托的收益率已经高达7.7%,但去年初是6.1%(参见图4)。

低等级企业债券方面,目前AA评级的3年期企业债收益率为5.5%,但2017年初只有4.49%。

不过,民间融资利率基本稳定,还未出现明显的上升迹象。

观察温州民间借贷利率,可以发现,2017年以来民间借贷利率一般在15%至20%之间波动,目前还未出现明显的上升迹象(参见图5)。

收益超过24%的理财项目千万别信

理论上,企业在正规金融渠道难以拿到钱的环境下,就有动力通过民间借贷来融资。

那么,为何民间融资利率没有出现飙升呢?背后的原因可能有两个:

一是企业和社会资金参与民间借贷的意愿在下降。

站在企业角度,利用民间借贷来融资其实是早死和晚死的区别。民间融资成本高昂,选择民间融资短期可以度过危机,但长期看利息负担越滚越大,破产风险只是从时间上推迟了,并没有消除。另外,企业选择民间融资是期望后续政策会放松,到时候用正规融资来替换民间融资就好了,但目前来看,去杠杆和打破刚兑是政策的主基调,在看不到信贷什么时候能放松的环境下,与其借民间融资,还不如当下违约破产。

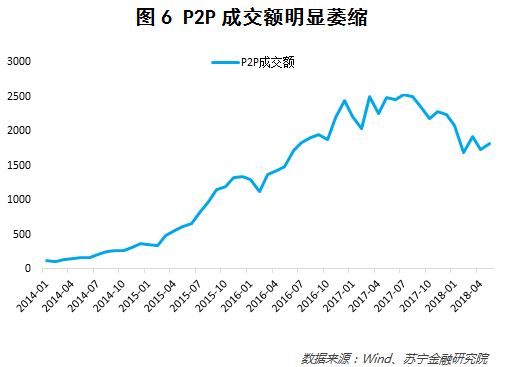

站在社会资金角度,居民参与民间借贷的热情在下降,韭菜被割多了,接盘的欲望就没了。观察P2P成交额数据,2017年下半年以来,成交额已经明显萎缩(参见图6)。在违约现象越来越严重的环境下,社会资金接盘的意愿很低。

二是民间借贷利率无法有效突破24%的天花板。

根据2015年6月发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,

“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持;借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”

通俗点说,如果你放贷的利率没有超过24%,法院会支持你要求借款人还款的诉求;如果你放贷的利率超过36%,超出部分直接是无效的;如果借贷利率在24%至36%之间,那么超出24%的利率诉求很难获得法院的支持。

可见,在这种政策规定下,民间借贷利率是很难突破24%的天花板的。

所以,虽然企业融资困难,但发生民间借贷乱象的概率还是比较低的。另外,不管是你的亲戚、朋友还是同事,只要让你拿钱参与收益超过24%的项目,大概率是他遭遇骗局了。在当前的环境下,还是谨慎一点,买点正规金融机构发行的短期理财产品为好。

相关文章

用户评论

所有评论

他的文章 ( 506 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约