工行手撕第三方支付:支付宝们会被拍死吗

互联网+ 南瓜 · 零壹财经 2016-05-31 阅读:4302

5月30日,工商银行推出“自助注销快捷支付”功能,用户在手机银行APP上可以自助查询以及解除绑定第三方支付平台,再一次表达了银行业对于第三方支付的明确态度。

此次工行推出“自助注销快捷支付”功能,可以说是银行业内首家。小编认为对于一些小型第三方支付机构而言可能将是灭顶之灾,而对支付宝微信支付等已经较为成熟的第三方支付机构来说,用户习惯已经养成,消费场景布局已定,影响或许不大。

四大行限额

银行和第三方支付的恩怨纠葛可以说由来已久。早在2014年,四大行抱团下调支付宝快捷支付额度的“集体事件”,被业内看做银行向第三方支付正式宣战的“第一枪”。

2014年2月28日,工行率先调低了对支付宝快捷支付的额度,其中电脑端转入第三方支付的限额调低至5000元/笔,单月限额5万元。农业银行单笔单日额度下调到1万元。此前,工行的快捷支付并没有额度限制,农行对单笔单日也没有额度限制。

3月17日,中行也跟进,对支付宝快捷支付实行单笔和单日最高1万元的政策。

3月22日,支付宝交易量最大的建行也对支付宝“发难”,把快捷支付额度调低到了单笔最高5000元,每月不超过5万元。

至此,四大行均已对支付宝快捷支付额度作出了下调。综合来看,四大行对支付宝快捷支付的单笔额度和单日累计基本限制在万元以下,最低的仅为5000元。

而对于此次作出快捷支付额度调整原因,银行方面早已抱团统一口径,“主要是为了客户的资金安全。”

对此,马云曾以“支付宝,请扛住!”为题发表文章表示:“市场不相信眼泪,市场不相信封杀,市场怕不公平,四大天王联手封杀,支付宝虽败犹容,虽死犹生,但决定市场胜负的不应是垄断与权力,而是用户!”。“支付宝,生逢其时?死的其所?”马云也质疑了谁给银行们的权力可以伤害储户支配自己资金的权力,不知道谁来监管四大“国手”联合封杀的合法性。

不过后来,马云又删除了相关文章。

央妈再补一枪

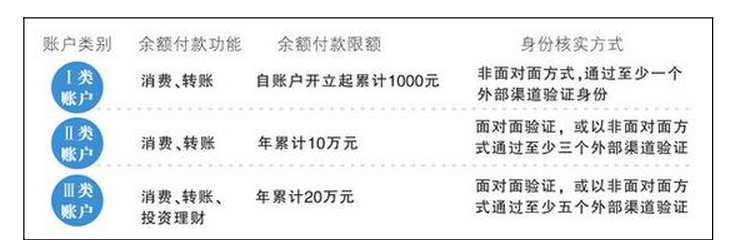

2015年7月31日,央妈发布了《非银行支付机构网络支付业务管理办法》征求意见稿,对支付进行了限额规定。意见稿显示,支付机构单个客户所有支付账户单日累计金额不能超过5000元,年累计应不超过20万元。额度限制之低曾引发业内广泛讨论。

2015年12月28日正式发布《非银行支付机构网络支付业务管理办法》,自2016年7月1日起施行。《办法》将所有网络支付账户分为三个类别:

至此,第三方支付不再是“野孩子”,被央妈套上了“紧箍咒”。

数据显示,截至2015年年底,非银行支付机构开立的支付账户总量为26.36亿个,其中个人支付账户26.30亿个,完成实名认证的支付账户共有13.46亿个,占总支付账户总量的51.07%。

打不死的小强

被银行们围追堵截的支付宝,没有轻易地“狗带”,而是进行了大胆的反击。2014年双十二支付宝推出五折线下扫码活动,正式从线上走入线下。

与2013年6月13日余额宝上线,标志着互联网金融崛起一样,本次支付宝抢占线下收单支付场景,被业内人所称之为正式向银联宣战,是一个里程碑式事件。

总有刁民想篡位,奋起直追的银联在去年双十二之际联合23家银行组成的“复仇者联盟”发布了“云闪付”,之后在今年初又与苹果和三星达成合作,推出ApplePay、SamsungPay,对支付宝等第三方支付机构连环出击,试图一举收复先前的移动支付失地。

艾瑞咨询数据显示,支付宝、微信钱包已占据移动支付市场的80%份额,经过几年的用户扫码方式的培育,支付宝移动端的实名用户达四亿多,微信钱包绑卡用户也已过亿,支付宝有淘宝天猫协助推进互联网端到移动端的迁移,微信钱包有红包和京东、大众点评协助推进在移动端的应用场景建设。

反观被寄予厚望的ApplePay、SamsungPay等均市场表现平平,让银行们非常失落。银联除了线下的支持QuickPass的POS商户群体优势,在互联网端和移动端缺乏有效的“催化场景”,同时缺少在用户培养、营销战略上的投入。被“宠坏了的用户”表示并不买账。

此时,银联和银行们不得不承认,非但移动支付蛋糕没抢到,线下刷卡领域也要江山不保。

用户数据之争

与支付宝、微信钱包的移动扫码系支付方式不同,银联的“云闪付”和ApplePay、SamsungPay等均是绑卡支付,仍然基于银行卡。在实现支付时,其背后的清算原理与刷实体银行卡一致,也是实现了资金在买卖双方银行账户间的划转,银行能够收集用户的具体交易数据。例如,ApplePay的交易账单中是能清晰看到商户名称的,与普通的线下刷卡交易无异。

目前所流行的快捷支付,则是基于支付公司自身的虚拟账户,实现资金划转,相当于在银行账户体系之下又设了一层二级账户体系。例如,用户3和用户4之间的资金划转,银行无法获取其数据。

银行们与第三方支付机构之所以撕得如火如荼,想要实现“将支付行为留在银行账户体系内”之目标,不仅是出于用户资金安全考虑,用户的资金流数据才是双方争夺的焦点。

数据显示,2015年我国商业银行和支付机构处理的互联网支付业务金额共计2042.39万亿元,其中,我国商业银行共处理网上支付业务363.71亿笔,金额2018.20万亿元;非银行支付机构共处理互联网支付业务333.99亿笔,金额24.19万亿元。

与此同时,支付业务由PC端向移动端持续迁移的趋势也非常明显,并呈高速增长态势。2015年,国内银行共处理移动支付业务138.37亿笔,金额108.22万亿元,同比分别增长205.86%和379.06%。支付机构共处理移动支付业务398.61亿笔,金额21.96万亿元,同比分别增长160%和166.5%。

可以看出,在移动支付业务笔数上,第三方支付机构已经远超银行。从对第三方支付开始警惕的两年前,到对支付宝等如临大敌的今天,银联和银行们步步挣扎显得苍白无力,“刁民已然篡了位”。

上一篇>移动端会成为银行的救命稻草吗?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约