涉足内地与香港两大市场,Welab能否走好网贷“双轨制”道路?

网贷 何希语 零壹财经 2018-08-09

WeLab集团同时涉足内地和香港两大市场的“双轨制”战略效果究竟如何呢?笔者在对比分析中查找答案。下面,先从它的“两大市场”说起。

一、“双轨制”战略——内地和香港两大市场

维信金科、简谱科技和易鑫等金融科技公司仅在大陆外地区设立“壳公司”,业务全部布局于我国大陆地区;与之不同的是,Welab集团在我国大陆和香港均开展实质业务。

(一)香港地区自营表内网络贷款业务

2013年开始,Welab集团在香港以WeLend品牌开展纯线上消费贷款业务,从资产负债表直接发放贷款,向借款方收取利息及服务费,提供个人化价格、还款期及金额等方面的私人分期贷款。其招股说明书披露,截至2018年3月31日,WeLend发放贷款总计达23亿港元。同时披露,2017年其平均贷款金额为72615元,平均贷款期为3—4年,发放贷款总额10亿元;Welend与红岭创投、团贷网、PPMoney在人均贷款额、平均贷款期限、贷款总额等方面存在较大差异(表1)。

表1:四家平台贷款整体情况

另外,与红岭创投、团贷网、PPMoney等我国大陆网贷平台更不相同的是,WeLend受香港放债人牌照规制且用于发放贷款的借贷资金来源于基金等金融机构,而红岭创投、团贷网、PPMoney目前尚无牌照规制且其资金都来源于平台投资者。显然,Welend的运营模式更类似于国内的网络小贷公司。

(二)大陆地区表外助贷业务

2014年6月,WeLab集团开始进入我国大陆地区,同年8月,WeLab集团大陆平台我来贷APP上线,其业务模式是撮合企业和个人借款人和资金提供方之间的借款交易。其资金提供方包括P2P网贷平台投资者、商业银行、消费金融公司及小额贷款公司。其招股说明书披露,自助贷方案推出以来,其资金合作方达20家,累计撮合交易达133亿元人民币,累计撮合笔数210万笔,用户数2800万(截止2018年3月31日)。

其实,维信金科也采用了类似模式开展业务,其已与16家资金合作方达成合作,用户数已有4840万,累计促成20.6万笔交易(截止2017年12月31日)。两者对比如表2所示。

表2:我来贷和维信金科对比情况

另外,值得注意的是,维信金额仅与持牌机构合作开展助贷业务,而我来贷则还与P2P网络平台合作开展助贷业务。

二、两类业务模式大PK

从前面的分析可以看出,除两地实质开展业务外,实际上WeLab集团在大陆和香港地区的业务模式并不具有创新性。在此,笔者将其两类业务模式做一简要PK,看看它的竞争力究竟如何。

(一)表内网络贷款业务PK大陆小贷公司

WeLab的表内网络贷款业务与我国大陆地区的网络小额贷款公司更为相近。因数据可获得性原因,笔者选择了在香港上市的泰和小贷、佐力小贷和汇鑫小贷等三家小贷公司,与其做一对比。

1.Welend利息收入起点低但增速快

利息收入是Welend和三家小贷公司的主要收入来源。笔者统计了2015—2017年间四家公司的利息收入及增长情况。数据显示,四家公司中,WeLab起点最低,2015年利息收入仅0.08亿元,仅佐力小贷的4%。但增速最快,2016年同比增速达375%,是佐力小贷的16%。2017年同比增速达205%,是佐力小贷的37%(图1)。

图1:2015—2017年四家公司利息收入单位:亿元

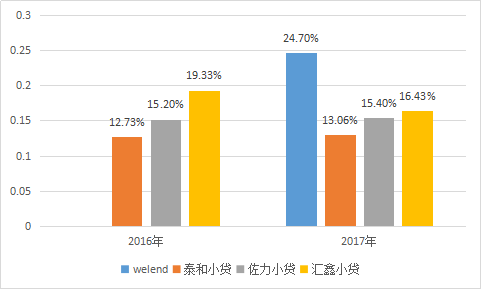

2.平均实际年利率最高

从平均实际利率来看,Welend的平均实际利率最高,为24.7%(招股说明书只公告了2017年的数据),而2017年泰和小贷、佐力小贷和汇鑫小贷的平均实际利率分别为13.6%、15.4%、16.43%(图2)。究其原因,WeLend发放的贷款全部是无抵押贷款,而泰和小贷、佐力小贷和汇鑫小贷发放的贷款中均包含保证贷款和抵押贷款,佐力小贷还发放质押贷款。

图2:2016—2017四家公司平均利率

尽管其实际年利率却远高于其他三家小贷公司,但在不良率等资产质量指标未知的情况下,难以做出优劣判断。但从利息收入增速看,其追平三家小贷公司仍有希望。

(二)助贷业务PK维信金科

在助贷业务方面,WeLab并非第一个吃螃蟹者。今年6月在香港上市的维信金科便是以助贷业务为主打模式的金融科技公司(维信金科的产品主要是信用卡余额代偿、消费信贷和线上至线下产品)。下面,笔者将维信金科与WeLab做一些对比。

1.我来贷资金合作方数量超过维信金科

维信金科的资金合作方主要有银行、消费金融公司、信托公司以及其他持牌金融机构。截止2017年12月31日,各类合作机构达16家。根据Welab的招股说明书,我来贷的资金合作方包括P2P贷款平台投资者、商业银行、消费金融公司及小额贷款公司,资金合作方达20家。

从数量上看,我来贷的资金合作方比维信金科要多。

2.我来贷资金主要来源于P2P网贷平台

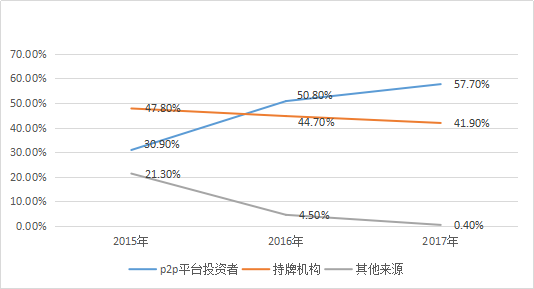

从资金来源趋势看,我来贷来自P2P贷款平台投资者的资金占比逐年上升,2015—2017年,占比由30.9%上升至57.7%。来自持牌机构的资金占比稳中略升,从2015年的41.9%上升至2017年的47.7%,而其他资金来源的比例一直在下降(图3)。

自2015—2017年以来,维信金科的贷款资金9成左右来自于合作机构,分别为90.7%、89.2%、94.9%,且机构方资金2015—2017年以信托资金为主,占比均在75%以上,其中最低为79.4%,最高达88.2%。

图3:2015—2017年我来贷资金来源占比情况

尽管我来贷的资金合作方数量多于维信金科,但其资金来源主要依靠P2P网络借贷平台。与维信金科主要来源于持牌机构相比,其资金来源稳定性和合规性相对较差。

3.我来贷重复借款率弱于维信金科

重复借款率提升一方面保证了客源,另一方面降低了营销成本。2015—2017年,我来贷的重复借款率由2015年的16.8%上升至2017年的55.3%,上升了38.5个百分点。同期,维信金科的重复借款率由2015年的16.1%上升至2017年的69.3%,上升了53.2个百分点。一方面,2016和2017年维信金科的重复借款率均高于我来贷,另一方面,维信金科在2015—2017年间重复借款率的增长也高于我来贷(图4)。这就表明,总体而言,维信金科的客户满意度、品牌及客户忠诚度高于我来贷,且后续贷款增长潜力和营销费用降低空间均将可能优于我来贷。

图4:2015—2017年我来贷和维信金科重复借款率

4.我来贷贷款发生额低于维信金科

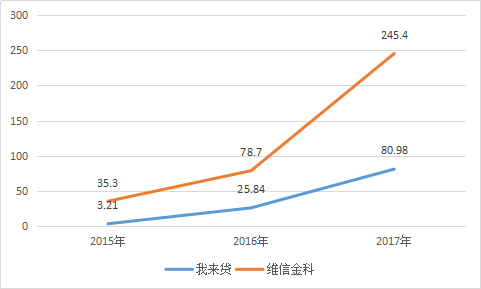

从贷款实现金额来看,我来贷在2015-2017年间分为3.21亿元、25.84亿元、80.98亿元。同期,维信金科分别为35.3亿元、78.7亿元、245.4亿元(图5)。

显然,与维信金科相比,我来贷在贷款发生额方面仍旧处于劣势地位。

图5:2015—2017WeLab和维信金科贷款发生额

由此可见,与维信金科相比,WeLab集团的助贷业务并不占据优势。

三、结论:状态良好、挑战尚存

WeLab招股说明书披露,其总收入由2015年的0.14亿増加至2016年的2.01亿元,2017年进一歩増加至10.5亿元。2017年,经营净利润1.19亿元,扭转了前两年连续亏损的局面。以其他大部分金融科技公司以亏损状态申请IPO不同,WeLab也在IPO时已实现盈利。

但另一方面,其助贷模式尚不及维信金科。因此,总体而言,WeLab集团状态良好,但挑战尚存。尤其是我来贷的资金来源主要依赖于P2P网贷借贷平台,在我国网贷业务正经历深度调整的情况下,挑战不容忽视。

(汇率:美元兑人民币汇率,2015、2016和2017年分别为1:6.2284、1:6.6423和1:6.7518。港元兑人民币汇率2015、2016和2017年分别为0.8375、0.8954和0.8328)

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约