P2P爆雷冲击波:168家便利店一夜倒闭,更有借钱押房濒临破产!

网贷 泰勒 · 中国基金报 2018-08-03

截至7月30日的数据,2018年已有781家P2P平台发生严重程度不同的“提现困难”、“清盘退出”、“停业跑路”。仅在7月份,就有208家公司先后出事。

数据显示,截至2018年7月底,P2P网贷行业累计平台数量达到6385家(含停业及问题平台),其中问题平台累计为2286家,本月新增问题平台165家。创近一年以来新高,这个数字还在不断增加。

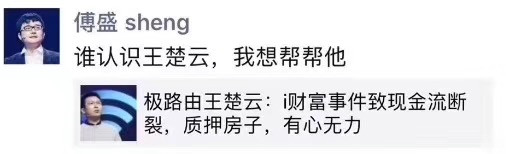

8月1日,极路由创始人王楚云发公开信称,公司现金流断裂。

8月1日,在北京的168家邻家便利店全数倒闭。

这两条看似不相关的新闻,都指向了同一个方向:P2P。

极路由出事源于2018年6月,深圳P2P平台i财富爆雷。

便利店倒闭,源于2018年4月,涉嫌非法吸收公众存款的善林金融周伯云被批捕,

其中的来龙去脉,基金君跟你详细分析一下。

倒在P2P里的路由器

说起极路由出事,基金君听到这个消息的时候还是很惊讶的,因为前几年买过一部,至今仍没有出故障还在家里正常使用,还能用手机App检测网络有没人被入侵被盗网。

但就是这么一款好用的路由器,却爆出资金链断裂的消息。

8月1日晚间,极路由创始人王楚云发布公开信称,由于合作方i财富因“非法吸收公众存款案”被立案,并出现兑付困难,以及京东下架所有金融类产品,致使极路由现金流出现断裂,核心销售渠道被迫阻断,具体经营状况面临重大危机。

在资金方面,极路由还面临着供应商催付到期贷款,其中最大一家供应商2017年到期货款近千万元。而王楚云本人质押房产的720万元贷款也有160万元近期到期需要还款,他还间断向亲友借款6000多万元给公司周转用,至今仍有3000多万借款在公司。

面临如此大的困境,极路由已是举步维艰,未来何去何从,创始人王楚云表示,恐怕也回天乏术,也有可能随时倒下。

1、被i财富拖累

极路由跟i财富合作,开发了一种0元购的模式。

在京东或者其他平台上,买下极路由器,上面会附带一个CF码,拿着CF码到i财富投资,不仅买路由的钱回来了,还能获得理财收益。

这个套路,对i财富来说,“零元购”活动能快速汇聚大批新客户。平台以成本极低的路由器做了获客。过来薅羊毛的客户看上了理财产品的收益,就投个几万块在里面。

这也就意味着,通过这种互联网金融平台与通信产品的联合,极路由和i财富则分别解决了获客和提升路由器销量的目的。

很多人看到0元购,拿着所谓的兑换码去i财富投资就能返还,投资理财又有收益,妥妥的白送,于是很多人就此入坑,成了与i财富孽缘的开始。

而今年6月份,i财富曝出兑付问题,并以“非法吸收公众存款罪”被立案,投资者找谁要回这笔钱,当然第一时间妥妥的找极路由。

2、产品被下架,并且大量退货,销售渠道被切断

之前因为联璧金融和斐讯的营销模式,京东上卖了不少斐讯的路由器,联璧金融崩盘之后,斐讯曾在7月6号发布公告称,斐讯与联璧的营销合作是厂商自发活动,与京东、苏宁、国美等任何第三方销售平台及终端销售商无关。

但投资者不这么想,纷纷把矛头指向京东,要求京东赔偿他们的损失。

吃一堑长一智,极路由同样的营销模式,自然不能在京东上出现了。所以大家可以在京东上搜一下,基本没有卖极路由这款产品了。

王楚云的公开信传播开来,猎豹移动首席执行官傅盛还在朋友圈转发了关于极路由现金断裂的消息,配文称:“谁认识王楚云,我想帮帮他”。

极路由在当时,这个巴掌大小,用铝合金一体切割制造的路由器就这么突然地冒了出来,最先得到了圈内数码编辑的认可。

极路由和传统路由器最大的不同在于运用了互联网思维,并加入了非常多的接地气功能,比如在路由端拦截广告、一键穿墙(发射功率控制)等传统路由从未有过的功能。

那时市面上95%的路由器、也是最常见的家用产品还是TP-LINK那种套着蓝灰色塑料壳的东西,当然也有高端货,但路由器刷机、openwrt之类的只是少数高端玩家的专利。也正是因为有一定可玩度,又便于控制,界面还比传统路由漂亮,极路由让人眼前一亮。

出事之后,不少网友在微博为它感到惋惜。

其实并不是。

极路由的运营主体是北京极科极客科技有限公司,成立于2013年。

极路由在2013年3月曾获明势资本数百万元天使轮融资;

2013年10月获创新工场、纪源资本数千万美元A轮融资;

2014年4月获纵横天下战略融资;

2014年7月联发科MTK、凯鹏华盈中国1000万美元A+轮融资。

数据显示,其总融资额约2.63亿元。

包括小米、360等在内的互联网公司、联想等传统硬件厂商、传统路由器大厂也纷纷涉足智能路由器市场。

在这样一个市场集中度高的红海市场,极路由不得不与这些公司正面竞争,同时也要想办法解决“非刚需功能如何撕开成熟市场”的本质商业问题。市场调研数据显示,2014年极路由市占率达到60%,但到了2015年小米已经拿下智能路由器市场份额的头把交椅。

为了扭转企业的困境,王楚云推出“路由器挖矿”。

2017年12月25日,极路由宣布推出全球首款区块链路由器极X,用户通过分享带宽资源、分享存储空间、分享运算能力和贡献区块链节点就能够挖矿。

5月15日,极X正式版在京东首发,预约人数达到51.6万,售价为1024元,光预售就收入超过5亿元。

毫无疑问,“路由器挖矿”的策略给极路由带去了大量的用户和销售。这其中相当一部分就是冲着挖矿而去,把路由器变成了矿机。通过极X可以挖出ACT、GCT和ETH。

但很不幸的是,数字货币市场遇冷,ACT、GCT较挖矿机制公布时创造的最高点,已经跌去了96%以上。

雪上加霜的是,极路由宣布7月27日之后的路由无法参与挖矿。也就是说,7月27日前未激活的高价矿机只能当成路由来用了。

搞完“路由挖矿”之后,跟i财富搞起了0元购的营销模式。

事实上,在该产品推出的时候,就曾有业内人士质疑,该产品“年化达7%”属于“卖假货真集资”。也就是说,路由器在这场交易中已经无关紧要,这是一场变相的P2P理财交易。

6月20日,i财富平台爆雷,i财富的公司主体“深圳前海大福资本管理有限公司”因涉嫌“非法吸收公众存款案”被立案侦查。

如果事情发展到这里,或许这就是一起正常的企业倒闭事件+一起P2P平台爆雷事件。但是,查阅i财富的工商信息可以看到,极路由赫然是其3大股东之一。

极路由与i财富的相继垮台,不能不让人多想,所谓的i财富,是不是就是极路由的一个自融渠道?

倒在P2P的中国版“7-11”

除了极路由,还有168家便利店关门。

8月1日晚上有消息爆料称,北京邻家便利店共计168家门店全面关停。许多门店营业员直接告诉顾客,当晚是最后一天营业。并且伴随着大量拖欠供应商货款的现象,有邻家供应商称,被欠款几十万至五百万元货款不等。

这几年邻家便利店的发展也十分迅猛,被看作北京市场代表性的新型便利店品牌。很多开出去的门店很多还在核心地段,甚至不惧与7-11、全家等日系便利店正面竞争。不畏惧高租金开店,是邻家便利店快速开店的主要原因。

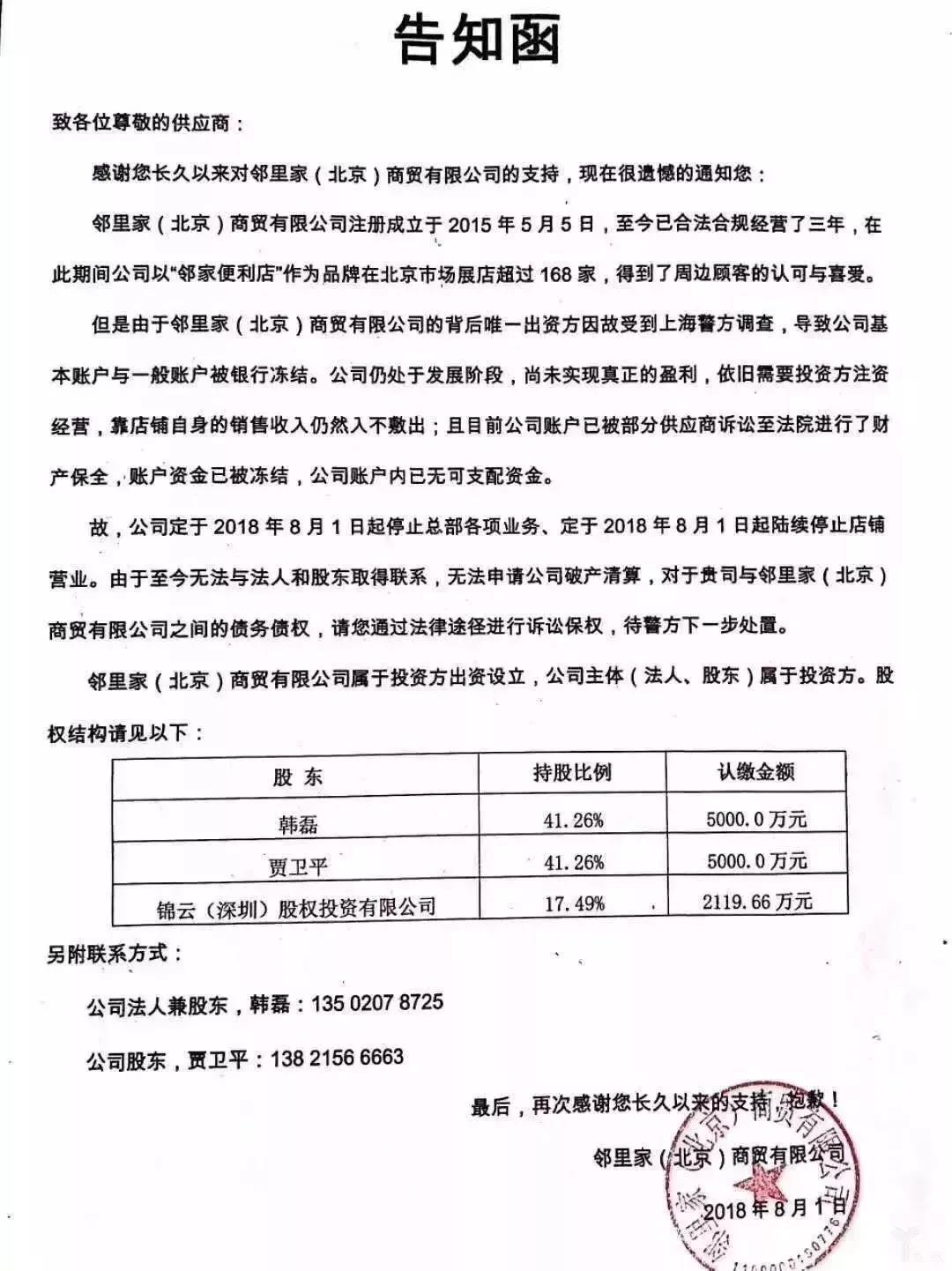

邻里家(北京)商贸有限公司向供应商发出告知函称,公司将于8月1日起停止总部各项业务,并陆续停止门店营业。由于公司背后唯一出资方受到上海警方调查,导致公司银户账户被冻结。因为公司处于发展阶段,尚未真正实现盈利,依旧需要投资方注资经营,靠店铺自身销售收入仍然入不敷出,且目前公司账户已被部分供应商诉讼至法院进行了财产保全,账户资金已被冻结,公司账户内已无可支配资金。

邻家便利还在告知函中称,由于无法与公司法人及股东取得联系,供应商与邻家便利的债务债权,只能通过法律途径进行诉讼保全。发布这份公告,意味着邻家便利店基本公开宣布已经破产,并且经营团队不准备直接承担后续债务及合作纠纷的处理事宜。

据界面新闻报道,邻家与善林金融有着千丝万缕的关联。文中称:邻里家(北京)商贸有限公司的大股东为“高通盛融财富投资集团有限公司”,而高通盛融恰恰是善林金融创始人周伯云投资的公司之一。

而在此前,高通盛融高层与善林金融相关人士就曾参与邻家门店的剪彩仪式,自媒体“互金见闻”更是爆料,在善林金融内部,邻家被视为兄弟企业是众所周知的,甚至善林金融的员工拓展客户时,都会以“老板不只做金融,还投资邻家便利店等实体经济”来为平台背景加分。

4月11日,善林金融实控人周伯云自首。

经警方调查,“善林金融”采用传统的门店推销与互联网营销相结合的“线上”、“线下”交易模式非法吸收公众存款。

自2013年10月起,犯罪嫌疑人周伯云在未经批准的情况下,在全国开设1000余家线下门店,招聘员工并进行培训后,通过广告宣传、电话推销及群众口口相传等方式,以允诺年化收益5.4%至15%不等的高额利息为饵,向社会不特定公众销售所谓的“鑫月盈”、“鑫季丰”、“鑫年丰”、“政信通”等债权转让理财产品。

自2015年2月起,犯罪嫌疑人周伯云又在互联网上开设“善林财富”、“善林宝”、“幸福钱庄”、“广群金融”等线上理财平台,对外大肆销售非法理财产品,涉案金额600余亿元。

“善林金融”通过推出各种不同期限、不同收益率的理财产品,吸收社会大众资金形成资金池,供周伯云等人任意使用。为了使“善林金融”这家公司看起来“家大业大”,更是不惜花费公众巨额资金,大规模开设线下门店,支付员工高额工资和高额提成,同时做足包装宣传,在民众中营造“大而不倒”的公司形象,骗取投资者的信任。

经查,“善林金融”对外宣称的投资项目并无盈利能力,其通过借新还旧的方式偿还前期投资人到期本息,随着时间推移,资金缺口越来越大,最终导致崩盘。

而关于邻家便利店还有一个小插曲,据了解,便利蜂投资人庄辰超本来并不打算自己另起门户,想要投资邻家便利店,但当得知邻家便利店的资金来源是P2P之后,认为其风险太大,这才有了后来邻家创始人王紫带队出走,参与创立便利蜂的故事。

对此,创业黑马董事长牛文文发文评价道:

P2P爆雷,终于波及到创业领域了。现在实际上已经是在一场小型金融危机当中了,P2P—上市公司—创投基金—创业公司,这个传播链主要是在民间和纯市场领域,所以结果也只能是以市场方式出清,政府部门大概率不会出手拯救,反而有可能出手整治。圈里现在都在推测,下一个爆的会不会是币圈;如果爆了,波及会多广?传播链会是怎样?币圈乱象,比P2P更甚,但好像牵涉面没有那么P2P广,主要应该还是创投圈的一部分人在搞,所以一旦爆雷反而对创投圈影响会更大。

P2P爆雷仍在继续

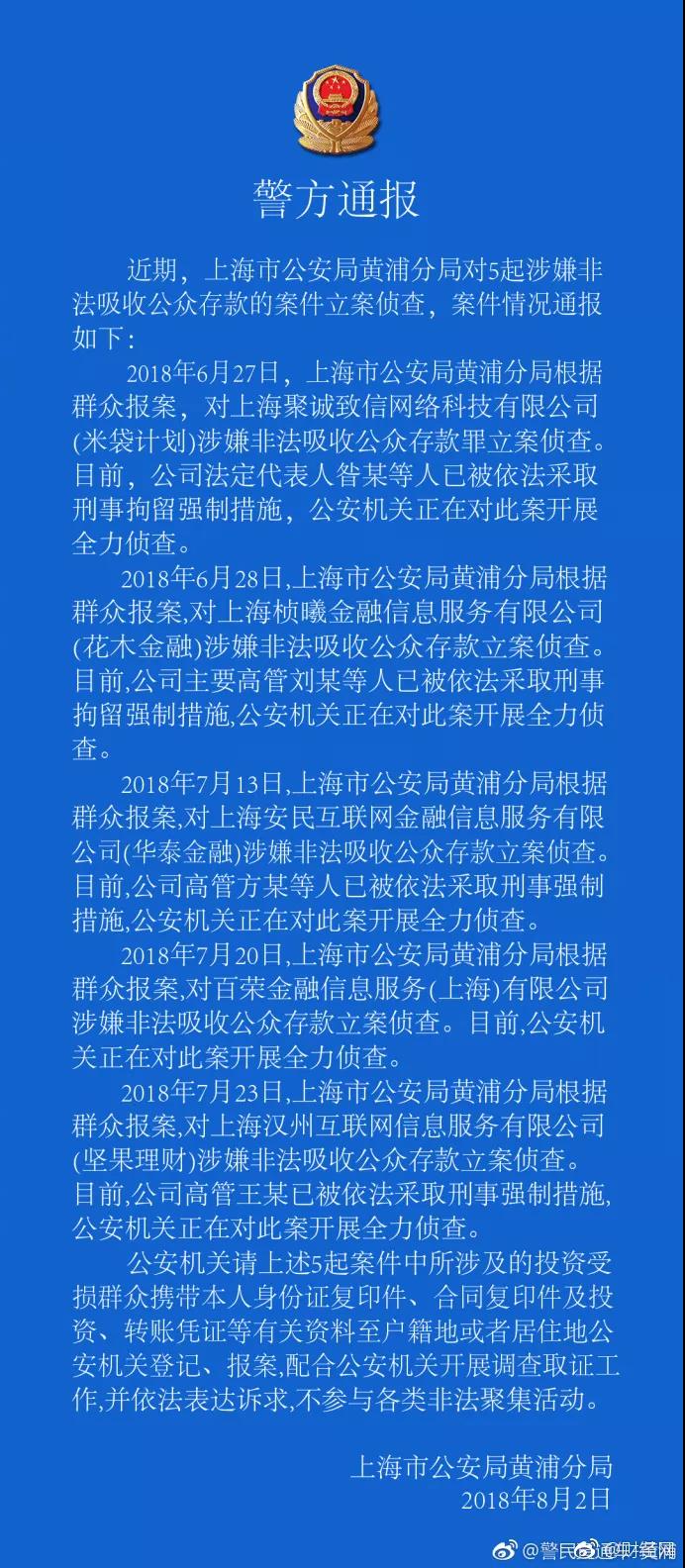

8月2日,上海警方通报5起涉嫌非法吸收公众存款案。

除了上海,还有深圳的集体通报。

8月3日凌晨,深圳南山公安发布关于“发财猪”、“金融圈”、“利民网”、“零钱罐”、“普银/趣钱”、“钱富宝、”“同盈股权投资基金”、“投之家”、“吆鸡理财”等平台的案件情况通报,投资人可通过关注“深圳南山公安”微信公众号,从“便民服务—经侦业务—我要报案”栏目中进行登记报案。快看看你有没有投?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约