消费信贷ABS一瞥|有的通过,有的被停,监管态度为哪般?

消费金融 士小文 零壹财经 2018-03-08 阅读:10149

3月6日,读秒—拿去花的一支规模5亿的ABS产品在反馈意见后被中止审查,这意味着项目并未过会。

3月5日,蚂蚁花呗在几经递交项目材料后发行了一支规模30亿的ABS产品;同时,其他多支规模相比巨大的产品仍然处于审核当中。

消费信贷领域的ABS 产品在去年12月现金贷监管文件下发后骤然遇冷,无论是发行规模还是发行速度都不及以往。

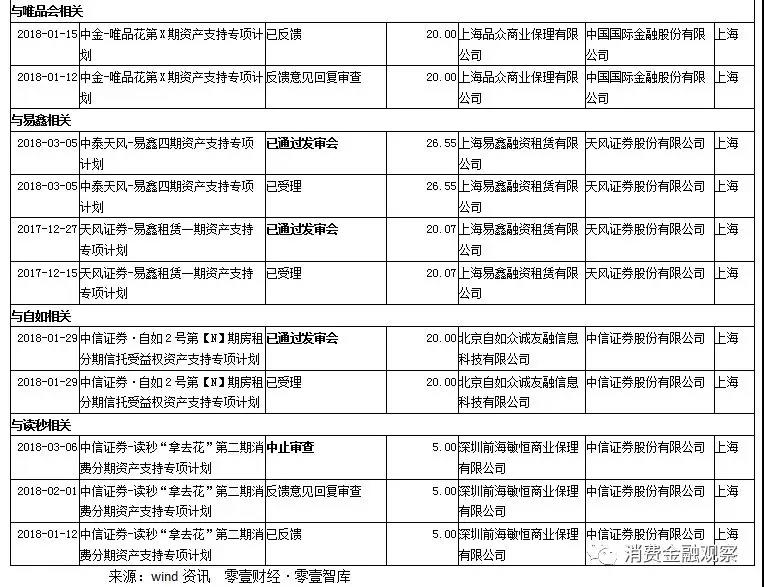

以下是自现金贷相关监管意见下发,即2017年12月1日至2018年3月7日,消费信贷领域资产证券化产品的过会情况,我们做了简单的梳理。

各项目递交材料及审核结果情况

注:其中已受理表示该方案已经登记备案;已反馈表示该方案正在审核中;已通过发审会表示该方案已经审核通过。

根据数据可得性等,我们列举分析了以上项目的情况。尚未具体分析原因,但信息显示,上述各个企业ABS产品审核多遇阻,例如,与百度及百度金融相关的ABS项目多被中止;与蚂蚁金服相关的ABS项目在审核过程中多次提交项目资料,但审核时间较长、少有通过发审会,与此前高频率发行的情况大相径庭;此前发行过类似ABS产品的读秒—拿去花产品在反馈意见回复审查后被中止;同样,此前发行过类似产品的唯品花在递交资料后迟迟没有得到反馈;当然,也有发行较顺利的项目,易鑫金融的汽车租赁产品及自如的租房分期产品均以较高速率被审核通过。

我们无意于具体分析上述原因,不过消费信贷领域的快速发展及迅速监管却是再一次提醒了我们行业存在的诸多问题。

消费信贷业务的市场主体众多,面临的监管却各不一样,这致使诸多机构进行监管套利寻求发展,从而非常不利于市场的有序竞争;在资产证券化方面,也存在着不同的监管主体与监管准则、准入条件各不一样的情况,因此同样给从事消费信贷的不同主体留下了钻空子的余地,例如信贷ABS/企业ABS/保险ABS/ABN市场各不相同,融资成本也各有差异,这对从事相同业务的不同主体来说并不公平,也极大增加了监管难度。同时,如果不能具有远见性地进行监管,在粗放发展后又迅速纠偏,还存在类似的问题,那么这是不是一种失职?事实上,在更小的范围,这种差异化对待的情况仍然存在,也仍然留下了机构套利的“门缝”,例如,消费分期类资产与所谓现金贷类资产在资产证券化融资时面临着不同的待遇,那么,谁能说一些被挡在“门外”的资产不会绕过规定条件进入“门内”呢?监管又何苦为难自己如此费心费力守护“门”呢?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约