神州数字豪掷3500万购买网络小贷牌照

消费金融 第一消费金融 · 第一消费金融 2017-09-14 阅读:4423

如果这次交易获得各相关方批准,尤其是取得监管方面的批准,这将会是中国首例公开的网络小贷牌照交易。

5名自然人申请的网络小贷牌照

工商信息显示,马鞍山小贷注册成立日期为2012年5月14日,法人为刘丽芬,注册资本1亿元。2017年4月19日,马鞍山小贷发生工商信息变更,经营范围在原来的“发放小额贷款,票据贴现”基础上增加“网上发放小额贷款”字样。

在2017年4月19日发生经营范围变更时,马鞍山小贷的股东分别是刘丽芬、黄庆生、汤士琴和黄芳等5位自然人。而在2017年4月19日前,马鞍山小贷的股东也清一色是自然人。第一消费金融(ID:TodayCFC)分析很多省的金融办出台的网络小贷政策,发现基本上都要求网络小贷发起人和参股方需要是知名电商企业、大型互联网公司、上市公司,或者国企、央企等企业法人。

2017年7月14日,马鞍山小贷的投资人发生变更,从“黄庆生、黄芳、汤士琴、刘丽芬”变更为“刘丽芬(持股20%)、江东售电有限公司(持股25%)、马鞍山雨傲网络科技有限公司(持股25%)、马鞍山拜蚁实业有限公司(持股30%)”。

由于江东售电有限公司的股东为黄容、黄庆生,马鞍山雨傲网络科技有限公司为黄芳,马鞍山拜蚁实业有限公司的股东为汤士琴、刘丽芬和黄芳,所以2017年7月14日这次投资人变更后,马鞍山小贷的实际控制人增加了黄容(第一消费金融注:此人在马鞍山小贷8次股东变更中基本上一直是该公司股东),变成了“黄庆生、黄芳、汤士琴、刘丽芬、黄容”。此次神州数字购买马鞍山小贷这张网络小贷牌照,实际交易对手就是这5位自然人——黄庆生、黄芳、汤士琴、刘丽芬和黄容。

另外,据神州数字公告,截至2017年9月12日,江东售电有限公司、马鞍山雨傲网络科技有限公司和马鞍山拜蚁实业有限公司均未营业。一般来说,网络小贷公司变更出资人,需要所在省金融办审批。第一消费金融不清楚马鞍山小贷此次变更是否取得监管批准。

神州数字的公告显示,马鞍山小贷注册资本为3.5亿元,其中1亿元为已缴足。马鞍山小贷2016年度除税后亏损22.9万元,而2015年度除税后亏损125.2万元。马鞍山小贷于2017年7月31日未经审核资产净值为0.65亿元。

买这样一家亏损的小贷公司,神州数字的逻辑是什么?

或与掌众金服有关

据神州数字2017年中报,神州数字2017财年第二财季盈利43.62万元,同比增长35.8%;营业收入815万元,同比增长5.3%。

在此之前的2017年8月29日,神州数字收购Goopal和Joy Credit分别约4.5%、20.7%的股权,代价分别为30万美元和40万美元。收购完成后,神州数字于Goopal和Joy Credit的权益分别增至15.6%、66.6%。Goopal为区块链企业,2016年度净亏损2080万元,而Joy Credit主要从事向网上游戏运营商提供网上游戏产品的促销及分销服务,2016年除税后亏损净额为340万元。现在看来,神州数字收购Joy Credit似乎是为了收购马鞍山小贷做消费场景准备,以免监管审查时被发现收购方无消费场景。

神州数字9月12日在公告中称,其“主营业务为在中国透过促进网上游戏运营商与网上游戏用户之间的交易,以及向手机用户提供手机话费充值服务来提供网上交易服务。由于中国网上融资市场快速发展,神州数字将其于网上游戏运营商、网上游戏用户及手机用户的网上交易服务之专业知识利用至网上借贷服务”。

神州数字还进一步透露,该公司分别于2015年1月及2015年10月向北京掌众科技有限公司(简称“掌众科技”,该公司全资子公司北京掌众金融信息服务有限公司运营平台掌众金服,而掌众金服提供闪电借款、闪电分期等消费金融服务)作出策略投资约300万元及1530万元。工商信息显示,神州数字间接持有掌众科技21.6%的股权。

此次神州数字收购马鞍山小贷,除了该公司自己发力消费金融外,或与为掌众金服提供牌照便利有关,以解决所投资公司的合规性问题有关系。据新华社报道,神州数字执行董事及行政总裁孙江涛的另一个身份,还是掌众金服的早期创始人。截至2017年9月13日,据第一消费金融不完全统计,市场上共有网络小贷牌照226张,其中193张完成公司注册,但尚未发现掌众金服是任何一家网络小贷的股东。

附属材料一:安徽省网络小贷牌照情况

在安徽省金融办官网,有一条题为“安徽省有经批准的互联网小额贷款公司吗”的咨询。该咨询提交时间为2017年7月31日。随后的2017年8月2日,该条咨询获得了答复,全部内容如下:

“由于小额贷款公司的国家管理部门——中国银监会未出台任何关于互联网小额贷款公司管理规定,故我省也未出台相关互联网小额贷款公司管理规定。由于缺乏相关政策法规支持,我省未开展批设互联网小额贷款公司工作。据了解,中国银监会正在制定互联网小额贷款公司管理办法,待办法出台后,我省将根据要求有序开展设立互联网小额贷款公司工作。 安徽省目前没有经过批准设立的专门的互联网小额贷款公司,但有少数经批准可以利用互联网开展相关结算业务的小额贷款公司。安徽省暂不接受设立互联网小额贷款公司的申请。据了解,目前银行业监管部门正在研究网络小额贷款有关指导意见,待网络小额贷款有关政策明确后,再启动互联网小额贷款公司设立工作。”

从以上回复来看,安徽省可能没有成文的网络小贷政策指引。接下来,第一消费金融简单分析安徽的网络小贷牌照情况。

截至2017年9月13日,安徽省除了本文业已介绍的马鞍山安信小额贷款有限公司,还有4家网络小贷公司:芜湖房融网络小额贷款有限公司、汇邦小贷(835253.OC)、合肥市国正小额贷款有限公司和安庆市银谷小额贷款有限责任公司。这4家小贷公司注册时间分别为2015/10/14、2012/8/7、2008/12/24和2009/2/18,注册地分别为芜湖、淮北、合肥和安庆,注册资本分别为1亿元、0.5亿元、7亿元和0.33亿元,主要相关平台分别为房多多、汇邦小贷(835253.OC)、联想控股(03396.HK)和柏兆记(870836.OC)。

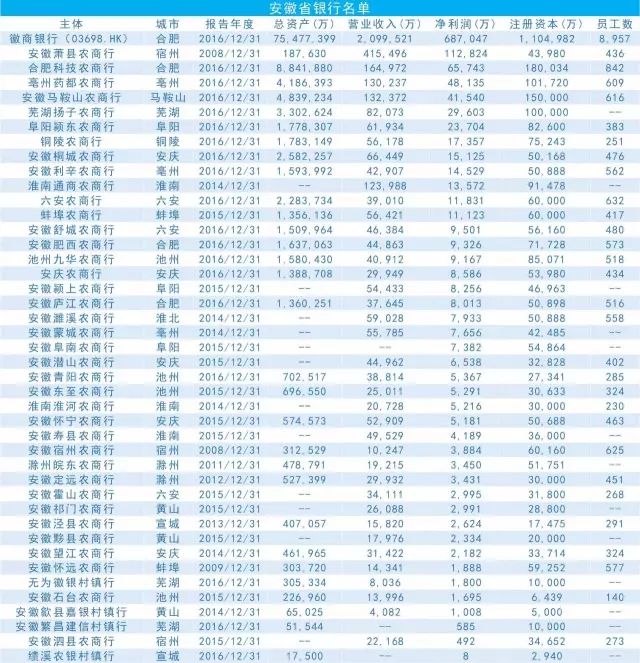

附属材料二:安徽省153家银行名单。数据提取自Wind,在注册资本一项上可能存在延后于国家信用信息公示系统的情况,请以后者为准。名单前面43家以净利润为排名依据,后面以注册资本为排名依据。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约