融资租赁与互联网理财平台两情相悦,联姻是迟早的事儿

互联网+ 士小文 · 零壹财经 2015-09-06 阅读:4122

P2P融资租赁规模悄然扩大

8月26日国务院总理李克强主持召开国务院常务会议,确定加快融资租赁和金融租赁行业发展的措施,以更好地服务实体经济。

措施中提出要创新业务模式,用好“互联网+”,坚持融物和融资相结合,建立租赁物和二手设备流通市场,发展售后回租业务等。

此会议之后,互联网金融行业内看好融资租赁的声音渐起。有文章称随着互联网+战略的不断推进,互联网金融的迅速发展,融资租赁公司的资产证券化手段日渐丰富,其投资能力也逐渐变强,而这无疑会更好的服务实体经济,融资租赁或许将成为支撑中国实体经济发展的价值担当。

事实上,我国融资租赁在上世纪80年代起步,2007年由于银行系金融租赁公司的加入而驶上快车道,之后一直快速发展,此前业内估计,到2020年,融资租赁行业规模可能达到12万亿元。

需要提到的是互联网理财平台逐渐与融资租赁对接,对接逻辑源于一些企业按期支付租金,所以其会产生比较稳定的现金流,而平台借此可出售融资租赁的债权产品。

对于互联网理财平台来讲,对接融资租赁资产,或许好处甚多,业内普遍认为,P2P对接融资租赁资产有助于拓展平台的资产端资源同时扩大体量,另一方面,融资租赁服务的是实体经济,融资租赁方既有物权也有债权,所以,如果承租人逾期或者无法支付租金时,或许可以处置物权变现以此来弥补债权损失,从这一特点来看,融资租赁业务的风险比较低,这对平台来讲是利好。

而很多平台事实上已经抓住了机会,据零壹融资租赁平台监测,截至2015年8月31日,上线融资租赁产品的P2P平台共有38家,而据笔者观察,自去年年底至今年7月,上线融资租赁产品的平台新增数量缓慢,平均每月新增2家而已,但8月份新增数量为14家,从7月底的24家一跃至38家。

另一方面,2014年P2P融资租赁的交易规模为16亿元,而2015年上半年P2P融资租赁的累计成交额超过120亿元,发展速度可见一斑。

融资租赁公司寻求嫁接互联网

近两年,我国的实体经济尤其是位于核心地位的制造业发展陷入低谷,其需求萎缩、成本攀升,当务之急是转型升级,而这也是国家一直倡导的理念。正如克强总理8月26日在会议上所表示,融资租赁需要发挥其盘活作用,需要服务实体经济,而与互联网的对接也需要不断挖掘可能性。

此前,融资租赁公司的资金来源主要是银行和股东的资本金,其中银行渠道占融资租赁公司资金来源的90%以上,总体来看,渠道太单一,即使有其他的方式,如股东出资、发债融资、金融租赁公司的同业拆借等,但由于条件苛刻,并不能被有效利用;同时融资租赁公司还面临着资本约束、资产管理压力等等。

业内人士称,对接P2P,融资租赁公司不仅可以开辟新的资金来源渠道,同时还可以实现租赁资产和风险出表,从而节约资本金,提高资产的回报率。

举例来讲,目前,环球租赁、量通租赁、资雨泰租赁已与互联网平台红象金融合作,而还有更多的融资租赁公司也正在与互联网理财平台合作。

融资租赁与互联网到底如何对接

融资租赁资产与互联网理财平台的对接从理论上看有三种,分别是收益权转让、委托租赁和杠杆租赁模式,其中,在对接过程中,收益权转让与债权转让在交易结构上基本没有区别,也是业界已经开始运用的模式,而杠杆租赁模式目前只在理论上能够实现。通过对行业的研究观察,零壹财经《互联网理财资产供给》中为互联网理财平台与融资租赁设计了对接方式。

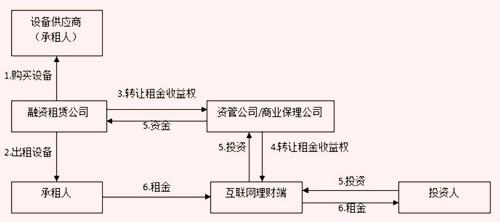

上图是分析融资租赁公司转让资金收益权的运作流程图。图示直接租赁和售后回租两种业务的融资租赁互联网对接模式。如果是直接租赁,融资租赁公司起核心作用,其向设备的供应商购买设备,同时出借给承租人,并形成租金的收益权。

通常情况,融资租赁公司为了避免非法集资的嫌疑,会将其租金收益权转让给平台设立的商业保理公司或者资产管理公司。保理公司或者资产管理公司会与互联网理财平台对接,转让其租金收益权,而大众投资人则通过互联网平台进行投资。最后,设备承租人通过互联网平台向投资人支付租金,整个融资链条完成。

从融资租赁这一整个过程来看,其主要风险点在于承租人逾期或者无法支付租金,因此,融资租赁公司就必须回购收益权,以达到风险管控的目的,当然对于互联网理财平台来讲,融资租赁公司的资质也很重要,业内的例子是2015年5月,贷帮网与人人聚财平台受累于前海融资租赁(天津)有限公司的逾期影响,目前,其已经撤下相关理财产品。

目前业内平台的操作方式与上述方式较为相似,融资租赁公司将租金收益权转让给资产管理公司,资产管理公司再在互联网理财平台出售,运行过程中与投资人签订债权转让合同,从而避免法律风险。

另一方面,零壹融资租赁的研究员也试图从理论上分析杠杆租赁产品在互联网理财端的运作结构,在这一结构中,融资租赁公司利用互联网理财平台筹集资金购买设备,再将设备出租给承租人,投资人的收益分配则来自于承租人到期之后支付的租金,当然,这种以小博大的结构操作起来较为复杂,操作的前提是出租人、承租人、设备供应商、资产管理公司事先签订有条件的的合同,以使理财平台可以正常发标,操作过程中还需要资金的第三方托管等等。业内人士称,杠杆租赁业务与互联网理财平台的对接在理论上能够实现,但是需要指出的是,互联网理财对接的资产,其生产方式越发专业,门槛也越来越高,而且这些资产本身就掌握在金融机构手中,互联网理财平台想要对接,还需要走一段路。

至于未来会探索出哪些对接方式,业界认为双方的融合才刚刚开始,彼此的需求会随着时间越发清晰明了,创新也会随之不断出现。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约