风雨飘摇中的P2P将走向何方?

网贷 徐斌 · i黑马 2015-09-06

2015年互联网金融监管政策逐步浮出水面。7月18日,中国人民银行等十部委共同发布《关于促进互联网金融健康发展的指导意见》,互联网金融从业机构(包括网贷平台)应当选择银行业金融机构作为资金存管机构,对客户资金进行管理和监督。

中信银行牵手宜信,积木盒子逃离汇付天下投入民生银行怀抱,搜易贷、翼龙贷、京东金融、58金融等近十家P2P平台与民生银行签订资金托管战略合作协议,这意味着《非银行支付机构网络支付业务管理办法(征求意见稿)》下发后,P2P平台资金托管正加速进入银行时代。

与此银行托管的火热场面相映衬的,是一批小微的P2P机构正面临发展困境。由于业务不规范、规模小,不符合银行托管要求,他们正考虑退出P2P业务,以避免越来越近的政策风险。P2P的冰火两重天场面依旧延续着,洗牌已真的悄然来临。

格局将定,721法则依然凑效

在监管越来越严格的情况下,有人预测全国两千多家P2P机构会像当初团购行业一样,最终市场由几家寡头垄断。然而,我并不这么认为,P2P行业的金融属性更强,行业格局对资产端的依赖程度更高一些。而金融比电商的专业要求更高,资产细分领域更分散。

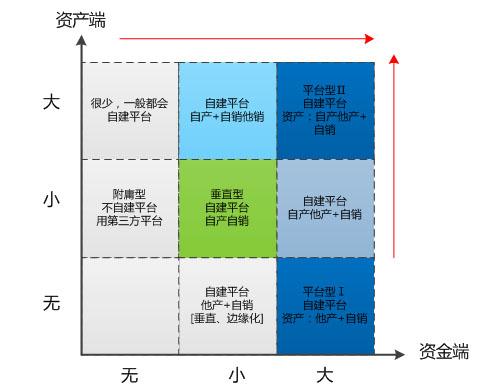

那么,未来P2P行业格局会如何?

根据P2P机构在金融资产端、资金端(用户端)的规模大小,未来3—5年P2P机构的市场格局分成下图所示的九宫格:

由上图,根据P2P机构在用户端的互联网产品类型,可以将未来的P2P机构归纳为三类:平台型机构、垂直型机构、附庸型机构。从机构数量、构成、特点、优劣势、资产和用户规模等方面分析如下:

第一类:平台型机构

平台型机构业务类似B2B2C,机构数量约占10%,有着海量的用户资源,当然也就有了超强的资金募集能力,市场占有率将达到70%。这类机构作为第三方的平台,在自己的平台上分销其他金融机构的金融资产,打造一站式普惠金融服务平台,提供投资理财、消费、借贷等金融服务。

这类平台型机构一般由两类构成,一部分是平台型Ⅰ,在互联网用户端有巨大规模优势的机构,从电商切入做互联网金融业务,如京东(京东金融、京东钱包)、蚂蚁金服(支付宝、余额宝、招财宝、蚂蚁聚宝),依靠电商和品牌优势,将海量用户导入到金融业务,占领了较高的市场份额。金融资产来源主要是依靠第三方提供,采取轻资产运作模式。

另一类是平台型Ⅱ,在金融资产端有巨大的规模和品牌优势的金融机构,如陆金所(背靠平安集团)转型做金融平台,而非纯粹的P2P机构。金融资产来源一部分来源于自产,一部分来源于第三方提供,资产相对重一些。

由于平台型机构的金融资产很多来源于第三方,因此,对第三方的风险控制显得尤为重要。如果控制不好,就会出现类似新浪微财富的中汇在线坏账事件。平台上理财产品的年化利率一般都不高,约6%~10%,依靠其品牌优势,在安全与收益上取得一个较佳的平衡点。

这类平台的竞争程度会越来约激烈,在资产端或用户端有较大规模优势的平台都会向着这个方向发展。用户端有优势的腾讯、58、360、百度、新浪、搜狐、人人网都已推出自己的金融平台。未来谁能取得绝对的优势,让我们拭目以待。

第二类:垂直型机构

垂直型机构业务类似B2C,机构数量约占20%,有一定的用户和资产规模,但不能构成绝对的规模优。这类机构在金融资产端有着自己的细分领域业务,如房产抵押贷款、车辆抵押贷款,个人信贷等等,然后把这些资产证券化变为理财产品在自有的互联网平台上销售。

这类机构是小而美的,不追求大而全,会有一批忠实的粉丝长期黏在平台上。此类企业有91金融、翼龙贷、爱投资等等。在激烈的竞争面前,这类平台中有一部分会改变战略,依靠既有的优势,追求业务多元化,往平台型发展,把蛋糕做大做强。在多元化的过程中,这些平台将面临一系列挑战,如何合理规划好自己的产品线(产品),聚焦核心业务,提高资源利用率,而不是一味做大而不做强,避免多线作战而耗费精力和资源。

第三类:附庸型机构

附庸型机构是指没有自己的互联网平台,或自有的互联网平台规模很小而募资能力不足,需要依靠平台型机构来销售金融资产,从而成为平台型机构的附庸,。这类机构数量可能会占70%左右,类似于天猫或京东上的第三方商家,自建互联网平台的成本较高,或不符合监管条件,因而不如好好利用平台型机构的用户资源,专注于做好资产端业务。

除了以上三种外,没有资产端业务且资金端规模较小的平台将逐步被边缘化,由于双边网络效应,没有用户规模就缺乏资产分销的议价能力,没有好的资产则对用户端缺乏吸引力。

还有一些既不能依附在大平台上,也没有能力做大资产端的一些小微金融机构会如何生存?我认为,这些机构依然可以利用线下渠道继续完成商业闭环。金融的互联网化是一个长期、漫长的过程,谁在此过程中不断做大做强,谁就会走的更远。

下一篇>密集政策下P2P将再现融资潮

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约