其实事情是这样的:聚合支付摸底清查整改通知是央行支付司统一在年前下发的

支付 Melody 零壹财经 2017-02-09 阅读:7544

近日,一份疑似央行下发的文件《关于开展违规”聚合支付“服务清理整治工作的通知》(下称《通知》)在行业内引起热议。

关于这份《通知》的来源众说纷纭,搞得大家一头雾水。

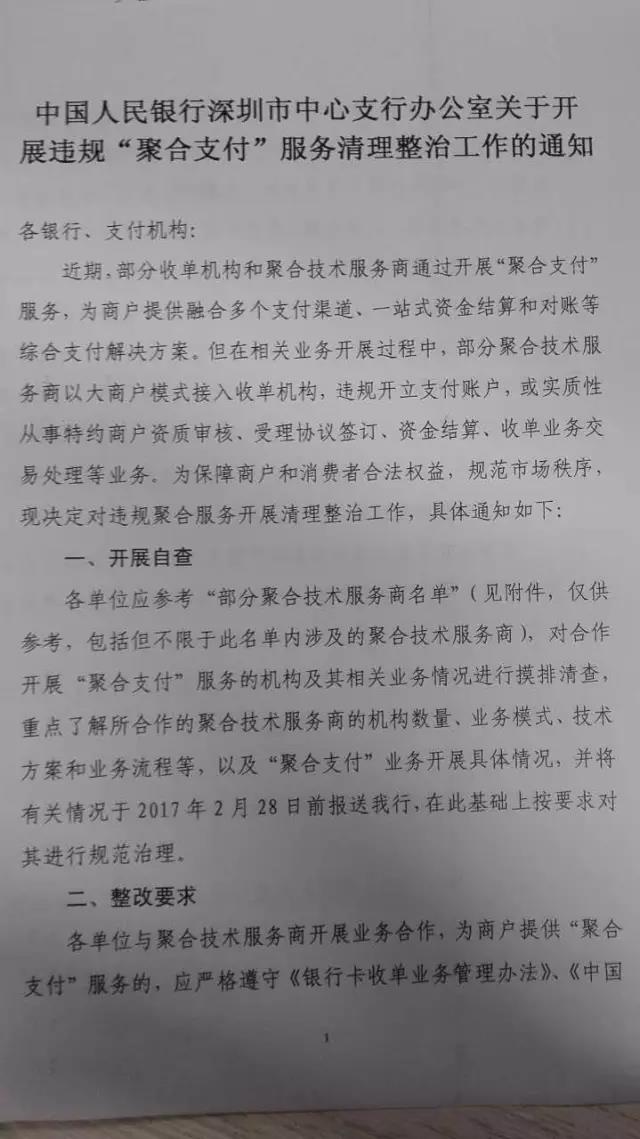

在春节前夕,有媒体报道称央行将大力整治 " 聚合支付 " ,之后中国人民银行济南分行、深圳分行纷纷发布了有关通知文件。

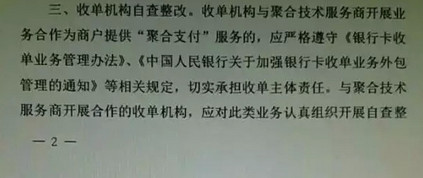

济南分行称各收单机构要重点摸排清查与本单位开展支付业务的机构(含外包服务机构)、银行卡收单特约商户、以及支付结算业务量大的开户企业等,重点排查各类平台类商户和开户企业。该项工作于 2017 年 2 月 28 日前完成。

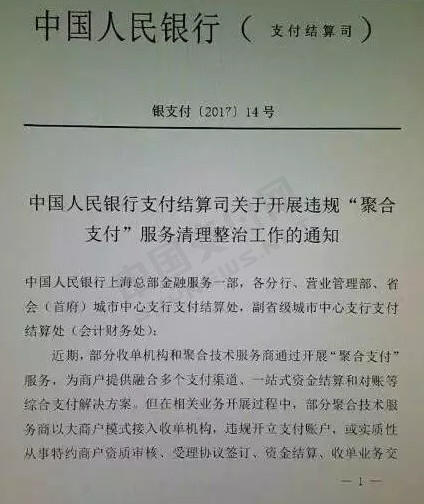

《通知》还显示,根据中国人民银行有关要求,聚合支付技术服务商的定位为收单外包机构,不得从事商户资质审核、受理协议签订、资金结算、收单业务交易处理、风险监测、受理终端(网络支付接口)主密钥声称和管理、差错和争议处理等核心业务。

中国支付网称,实际情况是这样的:

此份文件是央行支付司统一在年前下发的摸底清查整改通知。《通知》要求,摸底工作于2017年2月28日前完成;违规机构于2017年3月31日前进行整改,对于未整改的机构,将其纳入无证经营支付业务专项整治范围依法处置。如此看来,济南分行和央行支付司下发的文件大体一致。

同时,文件中关于媒体报道的32家聚合支付公司名单值得注意。

从以上名单可以看出,在这32家聚合支付公司中,大多数公司在聚合支付行业位居前沿。截至目前,全国共有数百家类似的聚合支付公司。

聚合支付公司一般没有没有央行颁发的支付业务许可牌照,也不进行资金清算。然而,有些聚合支付公司却无证经营银行卡收单业务和网络支付业务,即我们所说的“二清”。原则上,聚合支付公司相当于只提供技术上的整合,并不直接触碰资金,因此也就没有资金沉淀和涉及客户信息一说。但一些聚合支付公司首先将钱收到自身平台上,然后再转给商户。这其实涉及到资金沉淀,属于违规业务,一旦平台“跑路”,商户的资金安全将会受到严重威胁。

聚合支付不同于第三方支付公司,前者主要通过返佣分成获得利润。但是这一部分是相对比较微薄的收入,利润空间非常有限,真正盈利还要依靠其他增值服务或金融服务。目前主要的方法有,通过与消费金融公司合作推出面向消费者的分期消费服务,为商户提供SaaS软件、会员体系管理、营销系统,或者推出面向商户 的金融服务等。

聚合支付企业显然已经进入下半场,未来将何去何从,如何盈利和如何获客仍然是两个重要问题。

但是第三方支付机构也不是很好过。2017年1月13日下午,《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》公布。 明确规定将第三方支付机构客户备付金集中存管,第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管,支付机构不得挪用、占用客户备付金。

据零壹财经分析称,备付金集中存管对第三方支付机构的影响包括这几个方面:1、创收方式更依赖非息收入 ;2、估值或受影响;3、马太效应显现;4、行业并购加速,聚合支付生存空间变小。

附:济南分行、深圳分行和央行发布的相关部分文件

济南分行

深圳分行

央行总行

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约