【专栏】智能投顾—新兴金融帝国的运作模式

华尔街Fintech · 零壹财经 2017-01-23 11:18:50 阅读:13357

二、 智能投顾的商业模式

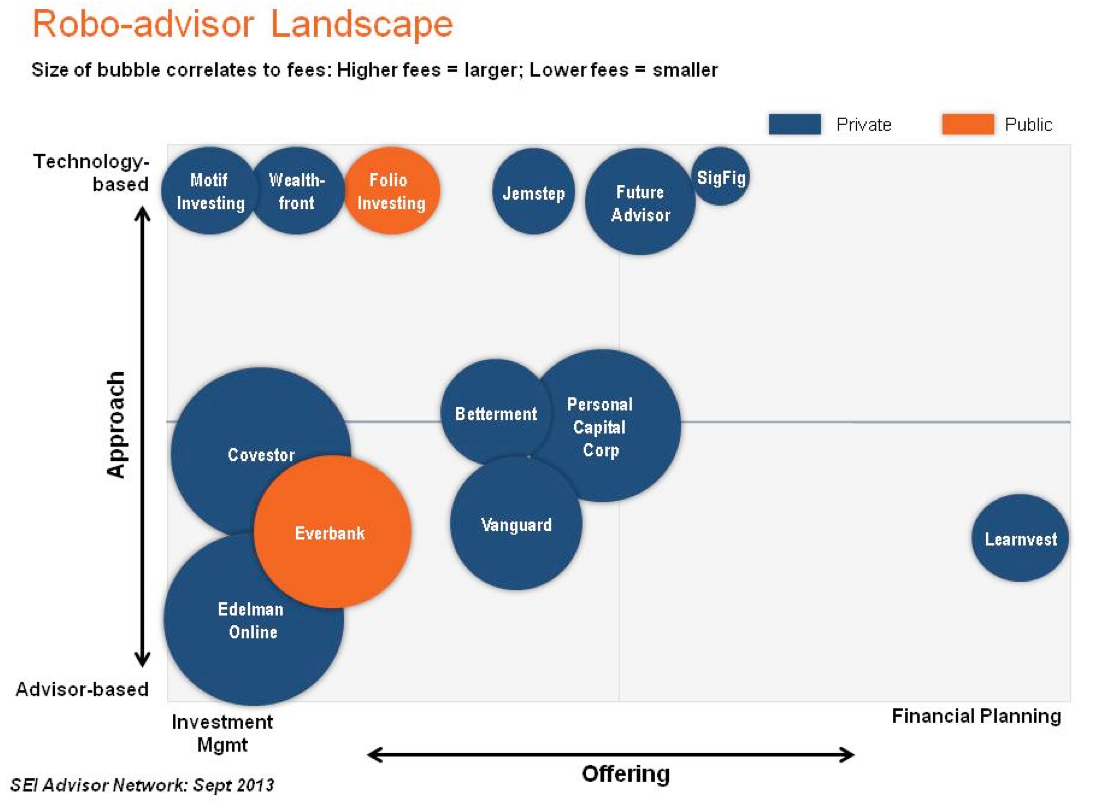

目前,市面上各类智能投顾的公司和业务林林总总,不下百家。从服务模式上来看,智能投顾涵盖了很多不同的方向,从资产配置到智能理财,从市场分析到智能交易,各个资产管理业务的方向都可以利用人工智能得到发展。从技术上看,有些公司以科技为本,完全利用科技进行自动化管理,而有一些公司则利用传统的投顾业务为基础,利用科技进行辅助。如果用这两个维度来划分一下,我们大致可以看到以下代表公司的分布情况。

从商业模式上来看,智能投顾产品大致有以下四种商业模式:

(一)全自动智能投顾

智能投顾发展最广泛的领域就是智能资产配置和管理。绝大部分智能资产配置都使用了现代投资组合理论 Modern Portfolio Theory。这个理论简言之就是投资需要多样化,不能把鸡蛋都放到一个篮子里。投资组合应该含有多种资产,以此来降低整个投资组合的市场风险。由于各种产品的收益、风险、以及相关性都可以计算,因此使用人工智能可以很快地建立并优化投资组合,尽可能达到同等收益情况下风险最小、同等风险情况下收益最高的优质模型。

很多在线智能投顾平台正是使用了这一方法,来为客户进行资产分配。一般的投资组合都会涉及股票、债券、市场可交易基金(ETF)、甚至外汇和商品等。通过不同的资产组合和客户的风险偏好,智能投顾平台为客户提供适合的投资组合产品。这一类服务的基本特点是成本低、自动配置、自动调仓、以及税收优化。客户直接将资金委托给在线智能投顾来管理投资,基本无需过问投资的细节内容。这一类中的典型代表是 Betterment,Wealthfront 等。

Betterment 是一家2008在纽约成立的在线资产管理公司,同年 Wealthfront 也成立于加州。它们几乎同时进入智能投顾领域,向客户提供多样化、全自动、低成本的在线资产管理服务,是目前该领域的主要代表。 这两家公司主要提供被动型指数基金和 ETF 的投资组合,核心管理机制包括了现代投资组合理论(Modern Portfolio Theory), Black-Litterman 模型(Black-Litterman model), 和行为学资产管理(Behavioral Asset Management),可以管理个人普通投资以及养老金投资。

(二)半自动智能投顾

有不少的智能投顾公司开始了面向传统个人理财师或者基金经理的服务。不同于第一类全自动直接面向投资者的服务,这一类公司帮助传统的投资顾问更好的为客户服务。这一类服务不仅涵盖投资,它还包括了个人理财的其它方面,比如银行账户管理、贷款、养老金等等,能提供全方位的个人财务分析。

客户在投资以前,可以选择想达到的目标,比如为退休做准备、为买房做准备、或者为子女上大学的费用做准备。根据客户现有的银行账目、消费、以及投资情况,智能投顾产品可以进行合理分析,并寻找后台或线下的理财师和财务顾问。财务顾问可以利用智能投顾平台进行非常有效的资产管理和投资交易,让客户得到更好的服务。客户也可以直接在平台上对自己的财务情况有一个全盘的监测和分析。

这一类公司中除了不少科技公司外,还有许多是从传统的银行或金融机构中衍生出来的产品。典型的代表包括 PersonalCapital,SigFig,Betterment Institutional,Schwab,Vanguard 等。

PersonalCapital 于2009年成立于加州,是人机结合模式的一个典型代表。许多客户倾向于专业的理财师给他们的投资提供建议,与此同时又可以享受智能投顾产品给他们带来的便利。客户可以通过 PersonalCapital 连接他们的银行、投资、养老金、信用卡、贷款等等个人资产账户,从而在 PersonalCapital 上得到全面的资产配置分析。按照客户所设定的具体的投资目标,例如买房、上学、退休等等,专业投资人会为他们提供量身定做的投资策略。

(三)投资平台与社群

这一类产品搭建了投资策略提供者与客户之间的平台,让客户可以找到合适的策略提供者。常见的模式有各类交易跟投平台,或者定向投资组合平台。

在交易平台上,交易策略提供者可以创建并发布各种交易模型。这些交易模型拥有完整的回测和实盘操作数据、风险评级、适用范围等等。客户可以自己选择或通过平台推荐,来找到适合的交易模型和投资组合。或者平台可以挑选优质的交易模型,与策略提供者一起进行自营投资。这类公司包括 Quantopian,StockCharts 等。另一种平台提供了定向的投资组合,投资组合由专业的基金经理来管理。客户通过自己的投资回报期望和风险偏好,来选择合适的基金。比如 Motif Investing 等。

Quantopian 于2011年成立于波士顿。它为交易策略的创建者提供了比较完备的在线开发环境和回测机制。Quantopian 通过挑选优质稳定的投资策略,来进行实盘投资。Stockcharts 则面向大众,由策略提供者发布交易策略和投资信号,客户可以通过付费订阅的方式,得到具体的投资买卖信息。这一类平台一般也融入了社群互动的模式,使用户可以共同学习和讨论。

(四)投资相关的智能服务

除了进行资产管理,人工智能还可以用在投资相关的领域,比如交易管理、信息分析等等。传统的投资需要人工进行大量的数据分析和交易判断,以期望发现最优的投资方向和最佳的投资时机。而人工智能可以有效地进行海量数据分析,为客户节省大量时间,提高分析效率,在智能投顾中发挥重要作用。Kensho 为分析师提供了高效快捷的数据分析和历史数据比对,使分析师可以快速地验证自己的想法和预测。Kapitall、TradeKing 为客户提供了方便智能的交易平台,还可以进行交易策略的分析和交流。

Kensho 于2013年成立于麻省剑桥。它的产品的主要特点是基于人类语言的专业金融分析工具。客户可以像谷歌搜索一样在 Kensho 中提出问题,比如,3级飓风将至,哪些股票会上涨?苹果将要发布新 iPad,哪些供应商股票会获益?等等。Kensho 具有强大的语言理解能力,并通过大量市场和历史数据分析,最后提供分析报告。人工分析类似的问题往往需要花几小时甚至几天的时间,而 Kensho 则可以在数秒中之内完成。

三、 智能投顾在中国的机会

从全球范围看,智能投顾的主要投资集中在美国、欧洲、还有中国,而且在中国的发展速度与潜力都十分巨大。

中国有非常适合智能投顾生存发展的土壤。一方面中国的资本市场的参与者结构与欧美有明显不同,大部分的市场参与者是个人投资者,而不像欧美市场上的机构投资者。因此,投资者面临的市场风险很高,他们急需找到专业的投资服务和适合他们的投资组合。

另一方面,中国的银行和金融机构中传统的投资顾问服务普及率很低,很多个人投资者完全没有得到专业的投资理财服务。因此,智能投顾可以迅速填补这一市场空白,为大量的普通投资者提供专业的、低成本的、合理的资产管理服务。

美国的智能投顾在最近两三年迅速发展也有它独特的市场环境和机遇。第一,从经济危机到现在,越来越多的投资者倾向于相对稳健的投资组合,被动型投资策略受到青睐。第二,ETF 大量出现,产品种类繁多,涵盖国内市场、国外市场、股指、债券、商品等多个类型,方便了多样性投资。与之相比,中国也在呈现这一些趋势。许多投资人,尤其是年轻投资人愿意尝试新兴的投资模式,愿意接受智能投顾带来的便利。中国市场的ETF也出现增长态势,虽然在数量和结构上还不如美国丰富,但是发展方向已经很明显。因此,中国的智能投顾业务将在近几年迅速发展壮大。

[1] Julie Verhage, “Robo-Adviser Betterment Hits the $5 Billion Mark”, Bloomberg, July 14, 2016, accessed January 7, 2017, https://www.bloomberg.com/news/articles/2016-07-14/robo-adviser-betterment-hits-the-5-billion-mark

[2] Wikipedia, “Wealthfront”, Wikipedia, January 5, 2017, accessed January 7, 2017, https://en.wikipedia.org/wiki/Wealthfront"

[3] Michael P. Regan, “Robo Advisers to Run $2 Trillion by 2020 if This Model Is Right”, Bloomberg, June 18, 2015, accessed January 7, 2017, https://www.bloomberg.com/news/articles/2015-06-18/robo-advisers-to-run-2-trillion-by-2020-if-this-model-is-right"

作者介绍

任凯(Kai Ren), CFA:特许金融分析师(CFA)。十多年华尔街银行从业经验,精通股市、债市、期权、期货的证券交易及信息处理。现任著名投资银行证券交易技术部副总裁,负责股票及期权交易以及策略分析。美国卡耐基梅隆大学信息技术和管理硕士、中国矿业大学学士。

版权声明:此文系华尔街Fintech 俱乐部(WSFC)精心原创。转载请直接联系本俱乐部。WSFCS是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

转载要求:转载必注明1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍

相关文章

用户评论

所有评论

他的文章 ( 11 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约