【专栏】智能理财的前世今生与未来(中)

华尔街Fintech · 零壹财经 2017-02-18 06:02:40 阅读:8462

一、定义辨析:智能理财/机器人理财/自动化数字理财?

二、智能理财历史

三、智能理财公司的不同类型

(一)从提供服务的公司类型分类

(二)从定制化程度分类

(三)从税收管理程度分类

(四)从人力参与和管理程度分类

四、公司分析: 两种商业模式的比较

五、机遇、挑战与未来

(一)机遇

(二)挑战

(三)未来展望

六、智能理财在中国

结语

附:作者介绍

三、智能理财公司的不同类型

智能理财服务发展至今日,归功于多种类型的公司一起深耕这个领域。这些公司包括资产管理公司、银行、经纪商和技术公司。我们可以从以下几个方面对公司进行理解分析[1]:

(一)从提供服务的公司类型分类

虽然智能理财是一个新兴服务,所占的市场份额相对较小,但在过去8年里,该

业务增长迅速, 步伐加快。近140家智能理财公司成立于2008年,其中超过80个成立于过去

两年。总结下来,有两种类型的公司为消费者提供智能理财服务。一类是是直接面向消费者提供数字化服务的创业公司,第二类是直接提供给消费者产品的成熟财富管理机构 - 银行或资产管理公司。这里我们会有实例分析与研究前两种商业模式。

a. 传统金融服务领域

越来越多的传统金融服务公司开始提供数字工具和数字顾问服务。这些公司提供财务建议,包括了解客户的投资需求和财务状况,对各种涉及到个人财富的管理问题提供指导从而帮助个人实现他们的财务目标。财务顾问提供的服务可以包括建立适当的资产配置,选择适合投资产品,设计税收优惠投资组合管理策略,安排获取物业规划服务,以及促进执行客户选择的交易。财务顾问可以提供部分或所有这些服务给客户。成熟的直接面向消费者的财富管理机构采用以下类型的商业模式:

(i)提供资产管理平台以增加现有投资产品的优势和(ii)银行寻求为客户提供投资管理服务。目标是大众零售和大众富裕部门,其目标是在现有银行模式下提供更具成本效益和以消费者为中心的咨询方式。

在美国,有四个主要业务传统理财模式:

(i)经纪交易商(Wirehouse) [2],

(ii)独立经纪商,

(iii)直接财富管理机构,

(iv)注册投资顾问(RIA)。

在欧盟,除了英国依靠其强大的个人财务顾问(IFA)网络,其它国家财务咨询传统上依靠

银行部门和/或与之相关的个体经营代理个人银行或保险网络。

b. 新兴的Fintech领域

FinTech公司源于用技术来补充和增强金融服务。智能理财是金融技术创新的一个例子。金融科技公司使用软件或其他技术提供传统金融机构支持的产品和金融服务。

虽然创新型Fintech公司在技术上暂有优势,但他们要面临从头获得新客户群的障碍并缺少现有金融服务立法和法规的经验。

(二)从定制化程度分类

一些智能理财公司只提供几个设定好的资产配置组合产品。根据客户提供的信息,服务系统会为个人选择合适的产品。另一些智能理财公司会提供更客户化或个人定制投资方案。例如,根据客户的特定投资时间安排和风险承受度最优化投资组合。

(三)从税收管理程度分类

一些智能理财公司会提供税收管理服务功能。税收管理功能包括税收高效的资产配置和在美国实现税收损失收益。税收损失收益是指使投资者消除或抵消资本损益。实现损失可以提供税收优惠,而投资组合可以通过投资替代证券的方式而保持相对不变。这种投资策略实现在不影响投资风险水平和资产配置的前提下,增加了税收效率。数字顾问已经在各种帐户甚至跨最小帐户上实现这种策略。

(四)从人力参与和管理程度分类

智能理财模型有能力帮助人类顾问更有效地提供建议和将投资过程自动化。也就是说,智能理财有基本的义务监督其系统,并降低与数字过程相关联的风险。智能理财应该有合理的监督和控制计划,以防止故障和不良后果。虽然一些智能理财是完全自动化,许多公司提供消费者多种方式与人力投顾沟通,如通过在线聊天、电话或视频通话。根据2015年埃森哲的研究报告,许多消费者表示他们想要保持与人力顾问沟通的渠道。大多数自动化的咨询服务为消费者提供了向人力投顾咨询或讨论投资决策的工具。

虽然智能理财有很多优点,与传统投顾服务一样,尽职调查对智能理财非常重要。智能理财的两个最明显的优点是能够与工具24/7互动和低准入要求。无论你在什么地理位置或一天中的任何时间,投资者都可以使用智能手机,平板电脑或计算机更改其输入,发送指令,访问它们投资组合,并获得更新的数字咨询。同样,该服务通常设定很少或没有最低余额来建立机器人咨询关系,使投资者不用一开始就要建立一个庞大的投资组合。但是,智能理财不能取代金融素养的需要。投资者必须做尽职调查以了解智能理财的运行规则。例如,可能影响投资建议方案的重要因素,嵌入在算法里的潜在偏差,或投资方案中选择暂停交易的能力。 因此,与通过传统财务顾问投资的方式相同,投资者了解智能理财的知识很重要。

四、公司分析:两种商业模式的比较

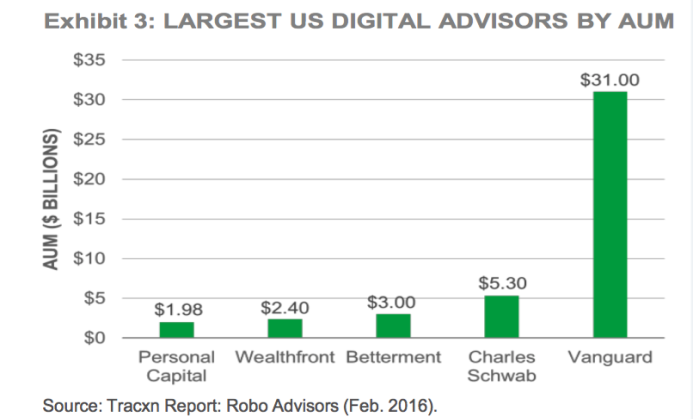

下图是美国智能投顾公司截止至2015/12的管理资产(Asset Under Management, 简称AUM)的市场份额示意图,Vanguard、Charles Schwab 、Betterment、wealthfront和 Personal Capital占据前五位。

Picture from Blackrock. [3]

为帮助大家对智能理财公司的类型有更具体的理解,我们仔细对比了按智能理财的资产规模排名的前三甲:传统理财公司领航投资集团(Vangard)和嘉信集团(Charles Schwab),以及智能理财初创公司Betterment。

我们将从以下几个方面简要比较这三个公司,详细分析请关注后续发布的文章:

I. 提供服务的公司类型

II. 定制化程度

III. 人力参与和管理程度

IV. 智能理财收费

V. 最低账户要求

VI. 税收管理程度

VII. 主要服务人群

II. 定制化程度

III. 人力参与和管理程度

IV. 智能理财收费

V. 最低账户要求

VI. 税收管理程度

VII. 主要服务人群

(请继续关注(下)篇)

[1] Accenture, “The Rise of Robo-Advice”, Accenture, accessed on January 16,2017, https://www.accenture.com/_acnmedia/PDF-2/Accenture-Wealth-Management-Rise-of-Robo-Advice.pdf

[2] Please read https://www.ceteraadvisornetworks.com/uploads/00/12/Wirehouse_Independent_Final.pdf for the comparison with independent broker.

[3] Barbara Novick, “Digital Investment Advice: Robo Advisors Come of Age”, BlackRock, September 2016, accessed December 20, 2016, https://www.blackrock.com/corporate/en-at/literature/whitepaper/viewpoint-digital-investment-advice-september-2016.pdf

作者介绍

姚南(Nan Yao):多年华尔街银行风险管理经验,精通各类信用风险、市场风险和运营风险模型。现任华尔街某Top Tier银行风险模型监管部门副总裁,与其团队监管运用于各类金融产品的风险测量和风险控制模型,包括压力测试、信用管理、欺诈管理以及客户发展的风险管理等。

周玉琳(Julia Zhou), CFA, FRM:国际特许金融分析师(CFA) 和国际金融风险管理师 (FRM)。多年华尔街银行和保险公司金融分析、风险管理和证券分析经验,精通金融分析、信用风险评估评级、公司尽调和投资组合管理。现任华尔街某Top Tier银行全球风险监管高级经理,与其团队负责一千多亿美元的机构信用风险组合的监控和信用评级,对Fintech领域有长期研究。

版权声明:此文系华尔街Fintech 俱乐部(WSFC)精心原创。转载请直接联系本俱乐部。WSFCS是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

转载要求:转载必注明1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍版权声明

相关文章

用户评论

所有评论

他的文章 ( 11 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约