【专栏】市场•机遇•挑战 – Fintech在德国

华尔街Fintech · 零壹财经 2017-04-28 15:18:09 阅读:11024

工业4.0还是现金至上?

– Fintech在德国

(文/周华瑛 华尔街Fintech)提到德国,很多人会想到德国制造,工业4.0(Industrie 4.0),有些人会想到足球和啤酒,还有人会想到柏林墙和新天鹅堡,有多少人会马上想到德国的Fintech公司?

难道Fintech公司和德国经济和国情不够匹配?或者号称保守严谨的德国人民不吃Fintech这一套?仔细想想,虽然英国退欧已成定局,欧洲金融业的中心应该还在伦敦; 德国的好邻居瑞士的银行知名度更高; 而曾经坚挺的德国马克也早被欧元取代成为历史。德国的金融行业似乎在默默发展,很少成为各界人士关注的焦点。

作为欧洲经济大国,德国银行业的规模远远超过欧洲其它国家,拥有着700多家保险公司的德国保险业也高于欧洲平均水平。但德国人民对银行和金融机构的感情却是颇为复杂。很多德国人对自家银行是又爱又恨,虽然对银行信任度递减,但不到非换不可的情况他们还是会保留原来的账户。德国人民一生不换银行并非是一个空口无凭的传说。根据Ernst &Young 的问卷,百分之五十的德国人对他们的银行非常信任。作为比较的西班牙人和意大利人对他们的银行的信任度排在最末。

所以,对有些比较传统,特别是上了一定年纪的德国人来说,连是否开通网上银行都是一个人生重要决定,Fintech更是一个太新潮而且不可完全信任的概念。

此外,重视高科技的德国还有现金至上的传统,那句“现金才是真的。(Nur Bares ist Wahres.)”的谚语在金融科技蓬勃发展的今天也是深入人心。

举个日常生活的例子吧。在很多人每天必去的面包店里,买个面包喝杯咖啡自然是备好零钱,钱货两讫。许多传统面包店连刷卡设备都没有,更不用说手机支付之类的新科技了。在全球金融科技发展势不可挡,关注度持高不下的今天,关于德国Fintech创业公司的资料和分析并不多。而Fintech企业在作为欧洲经济最强体的德国的发展和趋势,对比较美国、中国及欧洲金融科技发展有很大的研究价值。

华尔街Fintech俱乐部(www.wallstreetfintech.com)的德国及欧洲Fintech研究系列将对德国Fintech市场、规模、在欧洲的地位及影响等方面做一个大概介绍,抛砖引玉,与大家共同探讨Fintech在德国和欧洲发展的机遇和挑战。

一.德国Fintech市场

(一)Fintech公司在德国分布

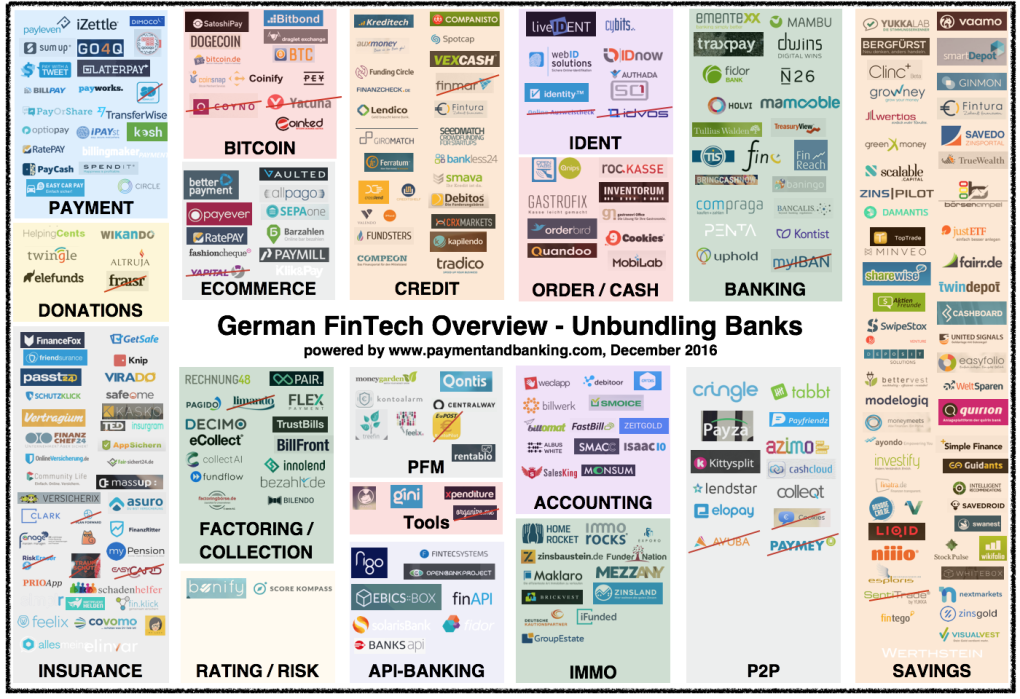

德国新创Fintech 公司主要集中在的几个大城市:柏林、慕尼黑、法兰克福和汉堡。首都柏林(目前有81家Fintech企业)和莱茵美因内卡河流域地区(87家)的发展尤为引人注目。约有36家金融科技企业的慕尼黑位列第三。[1]

从下面来自paymentandbanking网站的德国Fintech企业概况图[2]可以看到,图上有一些被红线划掉的公司,红线标志该公司业务已经不活跃或不存在。Fintech初创公司在德国的发展虽然势头猛劲,但也并非一帆风顺。

(二)德国Fintech市场发展

据德国《法兰克福汇报》在2016年11月26日报道, 德国财政部指出,德国正在走向金融科技国家的路上。数码化在给消费者带来利益和方便的同时,其隐藏的风险也应引起重视。一方面,Fintech行业的崛起给传统的金融领域带来更多的竞争挑战和机会; 另外,英国脱欧也为德国创造了吸引更多Fintech公司的潜在机会。财政部将和德国联邦金融监管局(BaFin:TheFederal Financial Supervisory Authority)一起加强与Fintech公司联系,对金融产品进行公平的规范和监管,同时保护消费者的应有权益。[3]

德国财政部在2016年11月21日正式发布了一份关于德国Fintech市场报告[4]。该报告是联邦财政部议会国务秘书 GregorDorfleitner 和德国特里尔大学教授 Lars Hornuf 等人联合撰写,重点研究分析德国Fintech行业从2007年至2015年的整体情况,并对未来发展趋势进行预测评估。该项报告对Fintech的八个区域市场在2020年,2025年以及2035年发展做出了预测。

1. 德国Fintech公司发展现状

德国共有433家Fintech公司,其中业务活跃的公司有346家,其余87家企业有些在2016年表现不活跃,部分已经破产倒闭。

由于Fintech公司还没有准确统一的定义,所以本次报告主要关注金融科技的分类市场,该报告重点为融资和资产管理。报告中的Fintech公司包括众筹及众筹投资的网络平台公司,互联网金融门户网站和智能投顾咨询公司等。

在2015年,在融资和资产管理部分,活跃的Fintech公司体现出来的市场总交易量达到22亿欧元,其中集资领域市场交易量(捐赠众筹、股权众筹和网络借贷)达到了2.7亿。其中交易平台和智能投顾服务公司管理了3.6亿欧元的资产。

Fintech支付领域的交易量达到17亿欧元。

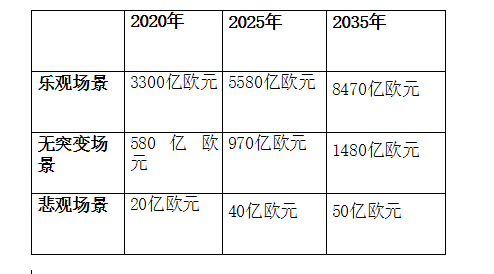

在2015年,大约有120万人采用了独立的个人财务管理系统来管理他们的个人财务。在报告中,预计2020年Fintech市场规模可以达到58亿欧元,2025年将会增长到97亿欧元,到2035年,整体市场规模有望达到148亿欧元。

作者总结道,目前德国Fintech正处在高速发展阶段,显示出巨大的增长潜力,但在发展过程中也存在很多风险。而在全球范围内,德国Fintech发展也比较迅速。

2. 德国Fintech公司发展预测

Fintech 融资和资产管理领域的市场成交量预测 (欧元)

比较值:2015年德国Fintech 融资和资产管理领域的市场成交量:22 亿欧元

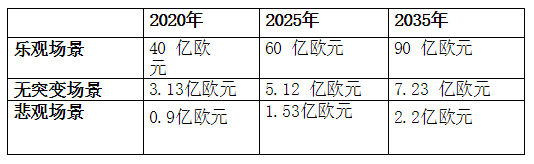

德国Fintech 捐赠和股权众筹领域的市场成交量预测:

比较值:2015年德国Fintech 融资和资产管理领域的市场成交量:3.6 亿欧元

二.德国Fintech在欧洲

– 法兰克福vs伦敦

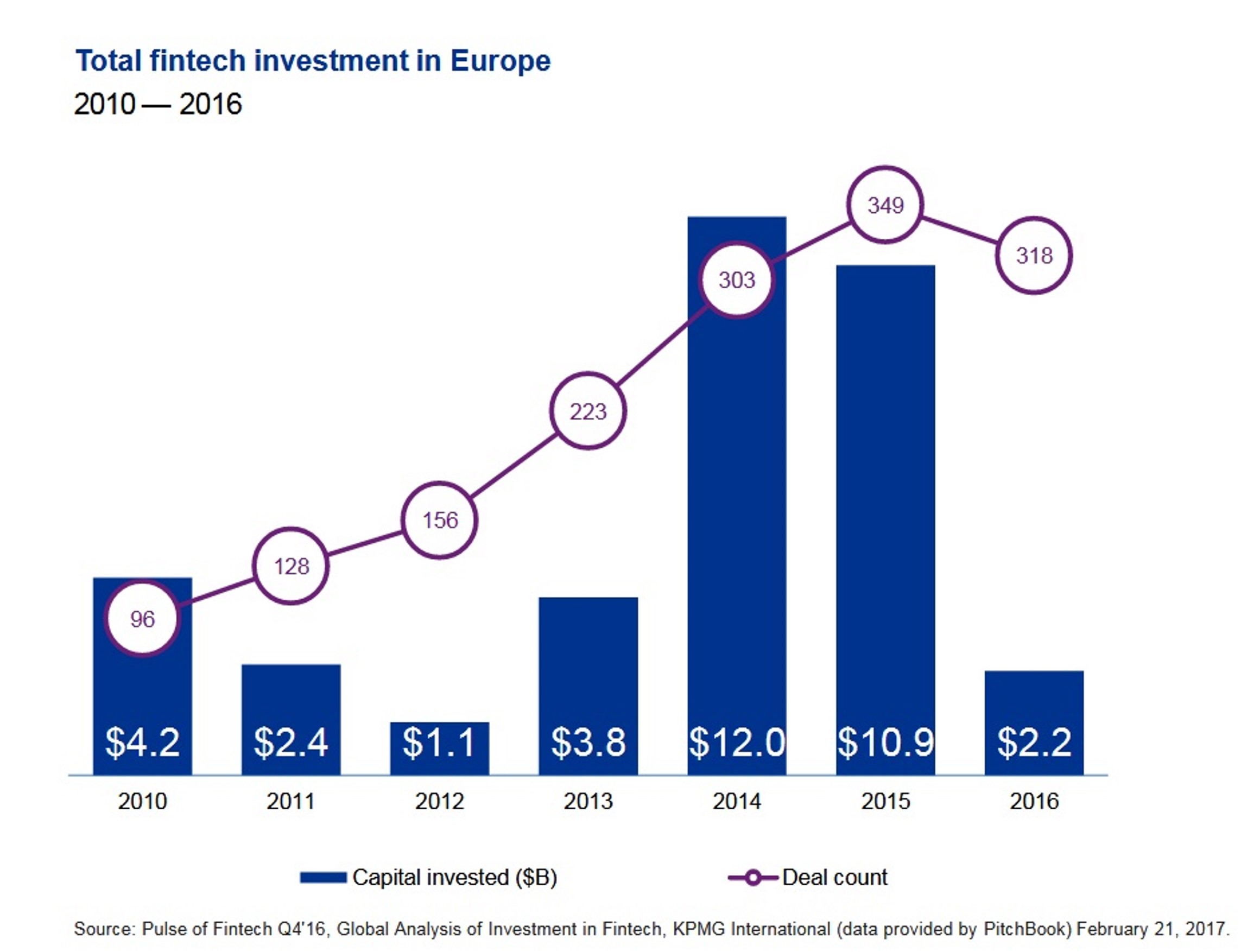

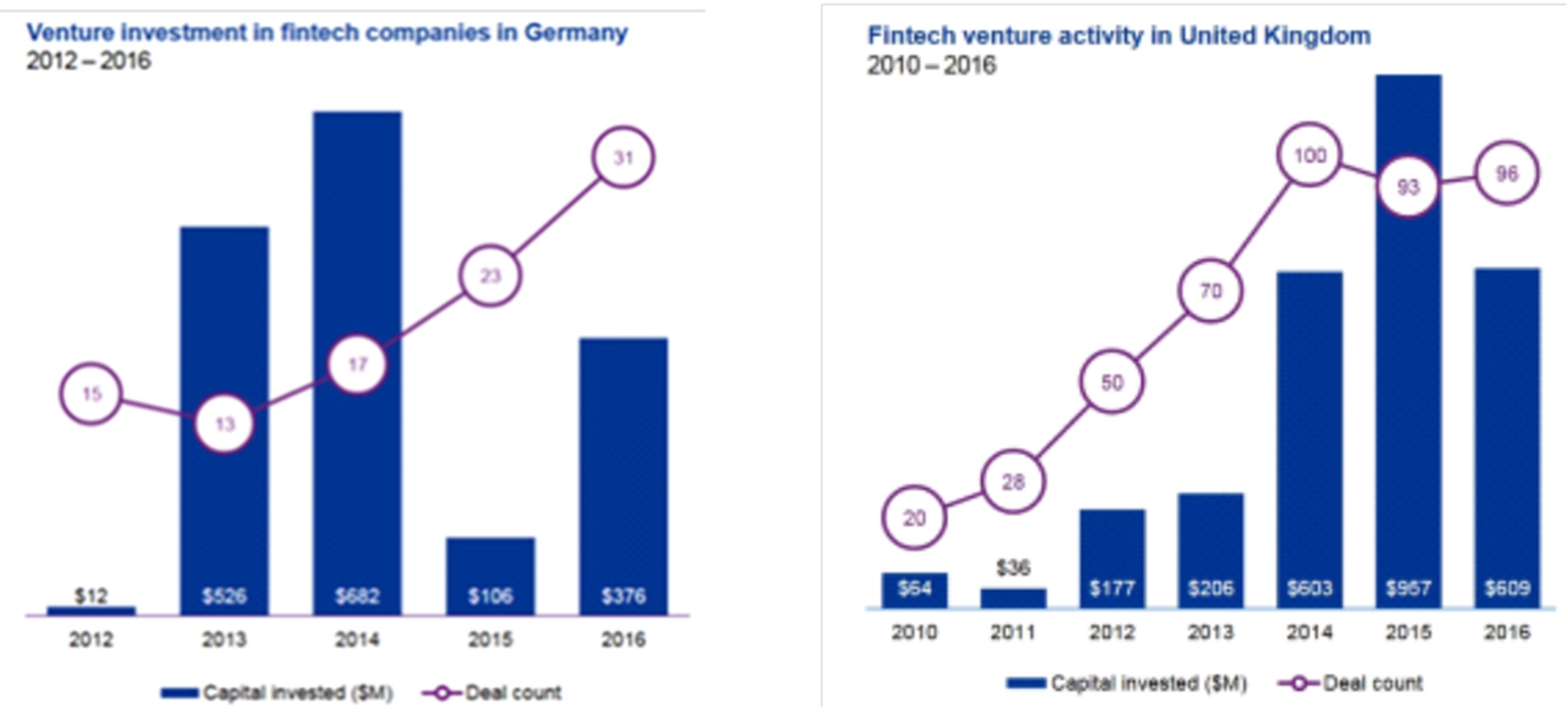

德国Fintech市场在欧洲的排名仅次于英国,位居第二。毕马威在其2017年

2月发布的欧洲Fintech报道(Pulse of Fintech)中指出,虽然面临短期挑战,欧洲对Fintech的兴趣仍然在持续增长。在2016年, 欧洲Fintech投资总量显著下降,从109亿美元降至22亿美元。但好在风投领域有小幅上涨,风险投资基金从12亿美元增长到同期的22亿美元。

我们再来比较一下德国和英国的Fintech投资。

三.Fintech在德国发展的机遇和挑战

(一)德国金融科技

– 稳定发展 vs 抢占先机、速度至上

德国作为欧盟经济领头羊,全球国民生产总值第四大国,其经济具备增长强韧、制造能力强大、虚拟经济发展适度、社保与财政保持平衡这四个方面的典型特征[9]。德国政府和金融界人士对金融科技发展都表示高度关注,Fintech投资规模也增长较快。这为Fintech在德国的发展壮大提供了一个稳定的经济基础和资金来源。

德国的金融体系相对保守谨慎,其金融监管也是以按部就班,严格有序著称。一方面,这些监管措施减少了许多市场投资的风险,也很大程度上保护了消费者利益; 但另一方面,过于严格的监管和法规也限制了Fintech发展空间。同时,作为欧盟成员国,欧盟的经济监管措施和法规对德国金融科技行业发展的影响也不容忽视。

(二)Fintech 初创公司和传统银行

– 生存是王道,合作是主流

在目前的大环境下,德国银行机构与Fintech公司之间是合作多于竞争。德国财政部的官方报告中总结道:被调查的银行中,有87%的银行正在与Fintech公司合作,双方正努力探索未来可以合作的方向。金融科技的发展在对银行传统服务模式造成冲击的同时,也极大地推动了银行创新战略的实施。传统银行机构和金融科技公司之间没有出现大量“相互取代”的争斗和竞争,很多传统银行机构已经在寻求与创新金融科技公司合作,引入新型信息技术,与时共进。[10]而很多初入市场的初创企业也积极发展与传统银行的合作来吸引客户,开拓市场。

Source:www.paymentandbanking.com(三) 任性的客户

– 现金文化 vs 数码支付

作为一个高新技术产品出口大国,在信用卡、借记卡、移动支付日渐普及的今天,德国人民对现金的感情依旧深厚和任性。不少传统德国人更是把现金至上,我行我素的作风贯彻到生活的方方面面。

欧元已经流通15年了,在德国联邦银行,德国马克仍然可以以2001年的固定汇率(1 欧元 =1,95583 德国马克)免费兑换欧元[11]。据德国《焦点》(Fokus)杂志报道,德国联邦银行估计德国市场上还有20亿马克可用。有的商家(如C &A 服装公司)为了吸引顾客消费而开展德国马克购物周的活动就很受欢迎,大为成功[12]。在德国,现款交易占了日常交易的很大比例。根据德国联邦银行的在2014年的一项调查显示,德国人平均每人的钱包里有103欧元现金,是是澳洲、美国、法国及荷兰等国人民的兩倍。

在这样的背景之下,不难预测数码支付在德国的推广和发展不会是一个水到渠成的过程。

(文/周华瑛 华尔街Fintech)举个例子,2012年,德国电信 (Deutsche Telekom) 在柏林高调推出在智能手机上的My-Wallet 应用程序,称之为“ 进入无现金时代的一大步”,期望能以此抢占德国移动支付先机,与Google、Apple、Paypal一争高低。但四年以后,由于用户对My-Wallet接受度远远低于预期,公司不得不宣布在2016年年底中止My-Wallet 应用程序的服务[13]。

和许多发展中国家的后发优势相比,德国群众和大小商家对数码支付的信任和接受有一个循序渐进、相对缓慢和曲折的过程,这一点笔者将会在以后的德国Fintech系列中专题讨论。

当然,德国用户对移动支付的接收程度也和他们的年龄和背景有一定关系。笔者认为,在德国经济稳定发展的大环境下,随着德国网络的大力普及、年轻的数码一代的崛起、Fintech投资的不断增长、各大城市的Fintech 新公司市场推广,Fintech在科技之国德国的发展会给我们带来很多思考和惊喜。

敬请继续关注华尔街Fintech俱乐部wwww.wallstreetfintechclub.com的相关文章和新闻。

华尔街Fintech俱乐部(WSFC)

作者:周华瑛

编辑:冯潇

作者介绍

周华瑛: 在中德学习和工作中积累了丰富的财经研究和企业分析经验,多年从事中德商务年刊编译,参与文化经济交流项目。目前主要负责俱乐部德语区及欧洲Fintech的研究分析和报道。柏林工大日耳曼文学和国民经济硕士。

版权声明:此新闻系华尔街Fintech 俱乐部(WSFC)精品原创。转载请符合转载要求,违者必究,WSFC是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。

转载要求:转载必注明:1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍。

周华瑛: 在中德学习和工作中积累了丰富的财经研究和企业分析经验,多年从事中德商务年刊编译,参与文化经济交流项目。目前主要负责俱乐部德语区及欧洲Fintech的研究分析和报道。柏林工大日耳曼文学和国民经济硕士。

版权声明:此新闻系华尔街Fintech 俱乐部(WSFC)精品原创。转载请符合转载要求,违者必究,WSFC是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。

转载要求:转载必注明:1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍。

[1] Source: http://frankfurt-main-finance.com/fin-tech-standort-deutschland-auf-der-ueberholspur/, accessed January12, 2017

[2]German Fintech Overview,Kilian Thalhammer,http://paymentandbanking.com/german-fintech-overview-unbundling-banks/,accessed February 16, 2017

[3]Deutschland ist auf dem Weg zurFintech-Nation, FAZ, November 26. 2016, accessed Feb. 16.2017,http://www.faz.net/aktuell/wirtschaft/netzwirtschaft/bericht-des-finanzministeriums-deutschland-ist-auf-dem-weg-zur-fintech-nation-14537434.html

[4]“ Fintech – Markt in Deutschland ”, Prof. Dr. Gregor Dorfleitner, Jun.-Prof. Dr. Lars Hornuf, accessed December 29.2016,http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Internationales_Finanzmarkt/2016-11-21-Gutachten-Langfassung.pdf

[5]Pulse ofFintech Q4'16, Global Analysis of Investment in Fintech , KPMG International(data provided by PitchBook) February 21, 2017, accessed March 01, 2017 https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2017/02/pulse-of-fintech-q4-2016.pdf

[6]“ Deutsche-Bank-Chef Cryan: Brexit-Votum schwächtLondon ”,Süddeutsche Zeitung, June 26, 2016,accessedFebruary 06, 2017, http://www.sueddeutsche.de/news/politik/eu-deutsche-bank-chef-cryan-brexit-votum-schwaecht-london-dpa.urn-newsml-dpa-com-20090101-160627-99-466127

[7]PaymentServices Directive 2, Directive on Payment Services in the Internal Market“(EU) 2015/2366”, Deutsche bank, accessed February 26. 2017, http://cib.db.com/docs_new/White_Paper_Payments_Services_Directive_2.pdf

[8]Pulse of Fintech Q4'16, GlobalAnalysis of Investment in Fintech , KPMG International (data provided byPitchBook) February 21, 2017

[9]《我们可从德国经济金融发展模式中学些什么》,来源:证券报,http://news.xinhuanet.com/finance/2015-10/21/c_128342356.htm

[10] “ Fintech – Markt in Deutschland ”, Prof. Dr.Gregor Dorfleitner, Jun.-Prof. Dr. Lars Hornuf, accessed December 26, 2016, http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Internationales_Finanzmarkt/2016-11-21-Gutachten-Langfassung.pdf,众筹之家亦有此报告概况介绍:http://www.jianshu.com/p/e294711068ad

[11]https://www.bundesbank.de/Redaktion/DE/Standardartikel/Aufgaben/Bargeld/umtausch_von_dem_in_euro.html

[12]Bei dieser beliebten Modekette können Sie immer noch mitD-Mark zahlen,Focus, 11.Jan.2016,http://www.focus.de/finanzen/news/unternehmen/alte-schaetze-einfach-umtauschen-bei-dieser-beliebten-modekette-koennen-sie-immer-noch-mit-d-mark-zahlen_id_5197483.html

[13] Abschied von der digitalenGeldbörse, FAZ,December 09, 2016,ChristianSiedenbiedel,accessedJanuary 12, 2017,http://www.faz.net/aktuell/finanzen/digital-bezahlen/deutsche-telekom-stellt-smartphone-geldboerse-my-wallet-ein-14565700.html

相关文章

用户评论

所有评论

他的文章 ( 11 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约