【专栏】智能理财的前世今生与未来(上)

华尔街Fintech · 零壹财经 2017-02-20 11:01:29 阅读:11255

总目录

二、智能理财历史

三、智能理财公司的不同类型

(一)从提供服务的公司类型分类

(二)从定制化程度分类

(三)从税收管理程度分类

(四)从人力参与和管理程度分类

四、公司分析: 两种商业模式的比较

五、机遇、挑战与未来

(一)机遇

(二)挑战

(三)未来展望

六、智能理财在中国

结语

附:作者介绍

序

“即使人类都灭绝了,它(人工智能)还会继续交易。”

-金融预言公司Aidyia Holding和机器人公司Hanson Robotics首席科学家Ben Goertzel[1]

-金融预言公司Aidyia Holding和机器人公司Hanson Robotics首席科学家Ben Goertzel[1]

2017年新年之际,Google 的AlphaGo在2016年3月击败围棋顶尖九段高手李世石后,在新年换了新马甲又掀起了一阵狂风,大有打遍天下无敌手之势。[2]

人工智能(Artificial Intelligence)就这样以霸道的姿态,不由分说地进入了我们的生活。

不必说2016年各大公司以NBA明星价格大挖人工智能科学家(比如Google招募的华裔科学家李飞飞和李佳),不必说美国白宫 2016 年 10 月和12月前后发表了《为未来人工智能做好准备(Preparing for the Future of Artificial Intelligence)》、《美国国家人工智能研究与发展策略规划(National Artificial Intelligence Research and Development Strategic Plan)》和《人工智能、自动化和经济(Artificial Intelligence, Automation, and the Economy)》三篇以人工智能为主题的报告,认为人工智能在未来规划中占据重要地位,[3] 也不必说《罗辑思维》2016跨年演讲等各种媒体大谈人工智能对人们日常生活即将带来巨大冲击,单单看国内基本各行各业,不管现在离人工智能隔层纱还是隔重山都挂上了“智能”的名号,就知道人工智能其实已经离我们很近,从跨国公司到国家证券到吃瓜群众,大家都不得不了解人工智能,并为它可能带来的革命作好准备。

在金融领域,人工智能又会带来哪些改变呢?人工智能其实在财富咨询、资产组合、模型建造、交易处理等过程都有广泛的应用场景,这里华尔街Fintech俱乐部(http://www.wallstreetfintechclub.com/)主要就其中最热点的运用:智能理财(也称机器人理财/数字理财/线上理财等)和大家探讨一下,敬请方家指正。

据Aite Group的研究, 美国智能理财管理的资产在2015年有500亿美元,比2014年翻了一番[4],截至2016年9月大约有600亿美元的资产[5]。KPMG估计美国2015年底有大概550亿到600亿美元的智能理财的财富[6]。虽然这股在财富管理中的力量尚在财富管理中只占据很小一部分(美国理财的退休资产大约有24万亿美元)[7],但其发展趋势不容小觑。中国更是智能理财的蓝海,有100万亿的个人可投资资产[8]。金融预言公司Aidyia Holding和机器人公司Hanson Robotics首席科学家Ben Goertzel甚至说,就算所有的人都不在了,人工智能还会继续帮我们交易。在华尔街Fintech俱乐部智能理财的上中下篇中,俱乐部将和你分享术语辨析、定义、历史、不同类型、现状机遇和挑战和未来,并着重分析智能理财在中国的发展和展望,细细讲述,和你分享智能理财的前世今生和未来。

一、定义辨析:智能理财/机器人理财/自动化数字理财?

当我们从一个机器人只存在科幻作品中的时代进入到一个机器人已经与生活零距离的时代,传统的财富管理也在发生着翻天覆地的变化。因为智能理财有多个定义和相关的术语(Robo-Advisor,AI Asset Management, Digital Advisor, Online Financial Advisor等等),国内最常见的翻译是“机器人理财”或“机器人投顾”,所以可能有人会想象,智能理财是西装革履的人形机器人站在柜台上做咨询吗?其实情况远不是这样,为了更好地理解“人工智能理财”,首先我们先界定一下术语和背景,先了解什么是理财和人工智能,再理解什么是智能理财。

什么是理财(财富管理/私人银行/资产管理)

汉文的“理财”在金融世界里其实有三个对应的专业词汇:财富管理(wealth management)、私人银行(Private Banking)、资产管理(asset management)。这三个概念有交集但也有分歧,而智能理财的“理财”其实对这三个领域都有涵盖。

财富管理主要根据客户的特点量身定做投资计划、优化客户的投资组合,通常提供投资意见和代为投资交易,有些也提供财务计划和提供其他金融相关的服务(比如房产计划、税务计划、财会服务等)。从事财富管理的人叫财务顾问( advisor)或财富管理顾问(wealth management advisor)。财务管理的核心是围绕客户个人的金融利益的最大化。

私人银行旨在为客户提供一整套和金融相关的银行服务,通常也会提供投资建议和投资选择,但并不一定直接帮客户投资。提供私人银行服务的人叫私人银行家(private banker)。私人银行的门槛在大多数美国银行是50万美元。

资产管理(asset management)是帮客户管理他们的资产,给机构客户和个人客户提供金融资产,比如Blackrock(贝莱德资产管理公司)。它可以如财务管理一般管理某个个人或机构的资产,也可以管理集合的投资。

财富管理、私人银行、资产管理这三个概念都有交集,目的都是为客户的资产增值,所以在很多场合可以换用。

智能理财的公司提供的服务对这三个方面都涵盖,包括对个人和机构投资人的投资建议、执行投资决定、对个人财务量身定做的规划,也包括共同基金、对冲基金投资策略的支持。

什么是人工智能

那什么是AI? 按照梅里亚姆-韦伯斯特词典(merriam-webster)的定义:”an area of computer science that deals with giving machines the ability to seem like they have human intelligence; the power of a machine to copy intelligent human behavior 计算机科学的一个领域, 专注于赋予机器有类人类智力的能力; 机器模仿人类智能行为的能力。”

其实人工智能的关键是”智能”,是指机器能够具备类似于人类的智力,会学习,会判断,会解决问题,而不只是执行代码的程序。人工智能主要靠的是机器学习的技术,包括深度学习、神经网络、分类识别等等。自我学习是人工智能精髓,比如能理解人类语言,在围棋等高层次战略游戏中决策、自动驾驶汽车等。

广义和狭义的人工智能理财(智能理财≠机器人理财)

从人工智能的定义可以看出,其实现在所说的的智能理财,大多还远远没到达“智能”的高度,部分宣称开展智能投顾业务的平台,其实对大数据挖掘和机器学习的探索并不深入,不少智能理财其实只是把资产管理的一部分自动化了。它们通过网络或手机平台,通过设置的模型和算法,利用客户输入的参数(风险偏好、流动性需求、年龄等),制定针对客户“量身定做”的投资方案,这样的“智能理财”,其实是数字理财、或自动化理财,是“广义上的人工智能理财”,即人类理财+理财过程自动化。

狭义人工智能理财定义

狭义智能理财是运用人工智能优势(机器学习、深度学习等)基于算法的理财服务,它可以是完全自动化的理财服务,也可以作为传统理财方式的补充。真正的“智能理财”,能够如同Google的Alpha Go打遍天下无敌手,或者如同IBM的Watson(沃森)有时比医疗专家的诊断还高明,能够比优秀的人类理财师还略胜一筹。序言里提到过的金融预言公司Aidyia Holding运用的人工智能理财,就接近这种状态了。该公司的多个人工智能进行每天的市场分析,做投资决策,再进行交易,确实做到了在人类制定或调整了程序后,多个人工智能程序自主进行财富管理。每天,人工智能分析宏观市场信息,各个财务公司报表和信息,各个人工智能如同人类一样做出可能不同的市场预判,再由多个人工智能投票,最终决定当天的交易策略。

而广义的人工智能理财,其本质是自动化数字理财,因为狭义的智能理财尚未成熟,本文探讨的是广义的人工智能理财,即自动化数字理财。

广义人工智能理财定义

著名理财公司贝莱克BlackRock这样描述数字理财:“数字理财把自动化的、基于算法的资产管理意见融合进理财中。数字理财可以是全自动化的形式,也可以是补充传统理财顾问的方式“。[9]

广发证券的报告认为,“机器人投顾是一种新的财富管理服务,它根据投资者提供的风险承受水平、收益目标等要求,运用一系列智能算法为用户提供最终的投资参考。“[10]

华尔街Fintech俱乐部认为这两个定义比较准确,我们综合这两个定义认为:广义上的智能理财 (Aritificial Intellegence Asset Management,有时也称机器人投顾Robo-advisor,数字投顾digital advisor,网上理财顾问online financial advisor等)是指没有人力财务策划师的参与而完全基于算法的投资组合管理服务,它可以是完全自动化的理财服务,也可以作为传统理财方式的补充。

请注意,智能理财通常给出的投资组合管理服务并不涉及更个性化的财务管理因素,例如税收、退休或遗产规划,所以比起传统投顾来说服务并不够细致,我们在下文会展开详述。

智能理财步骤

智能理财一般包含下面的步骤:1)投资者画像(profiling)或风险测评:线上问卷评价客户的风险偏好和投资目标;2)配置投资组合:系统根据用户风险偏好从备选资产池中推荐符合投资者画像的投资组合,用户同意;3)资金托管:客户资金转入第三方托管;4)交易执行:智能理财代理客户买卖资产;5)投资组合再平衡:用户和智能理财平台定期或根据需要调整资产组合并实时监测。

二、智能理财历史

从前面的定义分析可以知道智能理财还未发展到完全智能的最高级阶段,但作为理财领域的工具已经发展的相当成熟。智能理财发端于美国,再在中国落地生根。

美国美国智能理财的发展领先于其他各国。这主要得益于美国的金融和Fintech理念的发达,成熟的金融产品市场(尤其是EFT),以及成熟的监管,比如美国智能投顾与传统投资顾问须遵守《1940年投资顾问法 Investment Advisor Act of 1940》。

从20世纪90年代后期起,直接面向投资者的投资工具的范围开始扩大。一些公司开始提供在线资产配置工具。 2005年,当NASD解释材料(IM)2210-6生效时,范围进一步扩大,允许经纪交易商向投资者提供“投资分析工具”。[11]

2008年金融危机之后,一些新进入者开始向消费者直接提供广泛的数字金融工具,包括投资咨询工具。该类型的许多公司在技术行业有其根基,并为技术在金融服务中的作用带来了新的视角。这些公司开发的面向客户的数字投资工具提供了以前只能供金融专业人员使用的功能。人们参与面向客户的工具的程度各不相同。一些公司依赖于与客户的纯数字互动,而另一些公司则提供对金融专业人士的可选或强制访问。智能投顾的先驱wealthfront和Betterment都是成立于2008年。

Betterment于2010年5月推出了“Robo-advisor(机器人顾问)”。2011年,Kaching(后改名为Wealthfront)推出了”online financial advisors(在线金融顾问)”。2015年, E-Trade推出了“E-Trade Adaptive Portfolio”, 富达(Fidelidy)推出了Fideligy Go, TD Ameritrade也启动了TD Ameritrade Essential Portfolio。 他们获取客户的基本投资信息,根据年龄,时间范围和风险容限确定资产分配,基于资产分配提供打包好的产品选择, 然后自动化重新平衡,税收,计费和报告功能。 机器人投资顾问可以消除行为偏差,并且在没有人为干预的情况下进行日常的帐户维护,从而大大的节约成本。

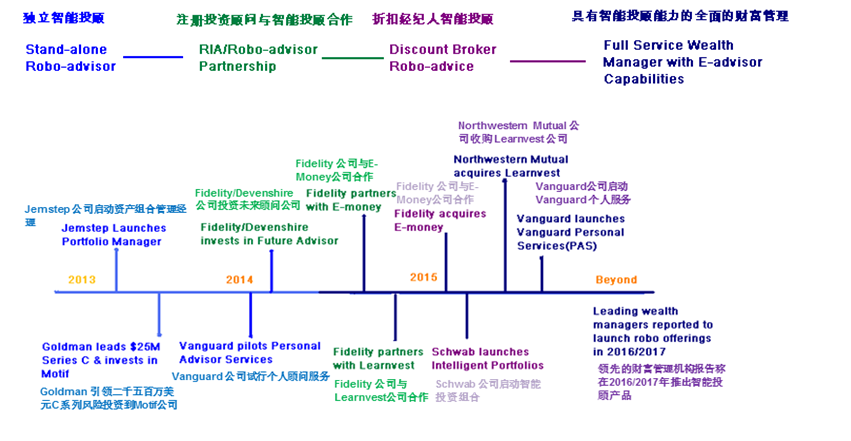

从2014年开始,智能投顾在美国开始迅猛发展,主要得益于被动投资(各类被动投资ETF)的流行和对养老金规范化的需求。但由于这几家智能投顾公司的模式比较简单,很容易模仿,2015年传统理财巨头Vanguard和Fidelity也大力推广智能投顾产品(早在2013年,传统理财公司就在进行智能理财方面的尝试),并迅速占领了美国智能投顾市场的第一和第二把交椅,独立的智能理财公司的增长变缓。

如下图所示,在智能理财领域,最先发展起来的是发展智能理财的Fintech初创公司,从2013年开始,传统理财公司采用不同的方式加入机器人投顾服务的行列。有些公司使用自主研发的机器人投顾服务,而有些公司并购在市场上已经有成熟机器人投顾服务的公司。

图一:机器人投顾历史发展路线

Picture from Accenture Research[12]

中国:在中国,智能投顾的发展也如火如荼。中国智能理财是一片浩瀚的蓝海。中国的投资者以零售投资者居多,据估计有100万亿的个人可投资资产[13]。目前国内已有十多家互联网金融平台及金融科技公司推出了智能投顾的产品。虽然未必每家“智能理财”都是严格意义上的“智能理财”,而是比较简单的投资产品销售,但初创公司和传统公司都在努力朝着这个方向努力。

中国智能投顾的创业公司推出智能理财产品。这方面的初创公司有PINTEC品钛璇玑、弥财、财鲸、蓝海财富、微量网、阿法金融、胜算在握、来钱、前景私人理财、资配网、理财私人魔方、聚爱财Plus、慧理财、财鱼管家、量子金服等、7分钟理财。

互联网金融平台公司也纷纷推出智能理财产品。蚂蚁金服旗下的蚂蚁聚宝智能理财服务慧定投、京东金融的京东智投、宜信的投米RA等等。投米预计2020年管理中国个人可投资资产的5.6%(5.22万亿人民币)[14];Fintech平台如麦子金服旗下的诺诺镑客也在推出智能理财的服务。

国内传统金融机构也不甘落后,2016年底招商银行推出“摩羯智投”,正式加入这个竞技场。平安一账通依托机构自身的产品资源和客户优势也正在发展自己的智能财富管理平台;方正证券等已经开始智能投顾领域的研究。预计两年内国内所有主要银行都会推出智能理财的服务。相信不久之后,传统金融机构也会成为智能理财市场的主力军。

中国的一些智能平台也在和国外理财平台寻求合作,为中国投资者投资国外资产建立通道。比如美国新泽西州的证券平台DriveWealth(嘉维证券),已经和宜信的投米建立了伙伴关系。[15]

但中国的智能理财公司也存在着信息披露不够,多“自动化”少“智能化“的问题。而且因为信息披露不多的原因,目前的一些竞争者良莠不齐,让投资者雾里看花,难以做出正确判断。

关于中国智能的机遇和挑战,我们会在本篇最后一部分详述。

(请继续关注(中)篇)

[1] Cade Metz, "The Rise of the Artificially Intelligent Hedge Fund", Wired, January 25, 2016, accessed October 21, 2016, https://www.wired.com/2016/01/the-rise-of-the-artificially-intelligent-hedge-fund/;originalEnglish: " If we all die, it would keep trading”

[2] David Z. Morris, “Google's AlphaGo AI Runs the Table on Asia’s Go Champs", Fortune, January 07, 2017, accessed January 08, 2016, http://fortune.com/2017/01/07/google-alphago-ai/

[3] Executive Office Of The President, "Artificial Intelligence, Automation, and the Economy",White House, December 2016, accessed December 27, 2016, https://www.whitehouse.gov/sites/whitehouse.gov/files/documents/Artificial-Intelligence-Automation-Economy.PDF

[4] Melody Hahm, “Robo-advisor Wealthfront is now using AI to manage over $3 billion in assets”, Yahoo Finance, March 31, 2016, accessed Oct 31,2016, http://finance.yahoo.com/news/robo-advisor-wealthfront-artificial-intelligence-betterment-assets-venmo-205354921.html

[5] Julie Verhage, "Bernstein Says the Future of Robo-Advice Is Bright, but There's a Catch", Bloomberg, October 31, 2016, accessed Janurary 16, 2017,https://www.bloomberg.com/news/articles/2016-10-31/bernstein-says-the-future-of-robo-advice-is-bright-but-there-s-a-catch

[6] Daniel O’Keefe, “Robo Advising: Catching Up and Getting Ahead”, KPMG, 2015, accessed on January 2, 2017, https://home.kpmg.com/content/dam/kpmg/pdf/2016/07/Robo-Advising-Catching-Up-And-Getting-Ahead.pdf

[7] Investment Company Institute, ,“ICI 2016 FactBook”, Investment Company Institute, accessed January 8, 2017, https://www.ici.org/pdf/2016_factbook.pdf

[8] Yuan Yang, “Robo-advisers look to tame China's retail investors”, Financial Times, January 29, 2017, accessed February 03, 2017, https://www.ft.com/content/a3c07d66-dc6b-11e6-9d7c-be108f1c1dce

[9] Barbara Novick, “Digital Investment Advice: Robo Advisors Come of Age", BlackRock, September 2016, accessed December 20, 2016, https://www.blackrock.com/corporate/en-at/literature/whitepaper/viewpoint-digital-investment-advice-september-2016.pdf; 英文原文:“Digital advisors incorporate automated, algorithm-based portfolio management advice into financial advice solutions. Digital advice may be delivered in a fully automated format or may supplement traditional advisory models.”

[10]史庆盛,“机器人投顾:财富管理的新蓝海",新浪财经,June 16, 2016,“http://finance.sina.com.cn/stock/t/2016-06-16/doc-ifxtfrrf0458818.shtml

[11] Finra,“Report on Digital Investment Advice”, Finra, accessed January 16, 2017, http://www.finra.org/sites/default/files/digital-investment-advice-report.pdf

[12] Accenture, “The Rise of Robo-Advice”, Accenture, accessed on January 16, 2017, https://www.accenture.com/_acnmedia/PDF-2/Accenture-Wealth-Management-Rise-of-Robo-Advice.pdf

[13] Yuan Yang, “Robo-advisers look to tame China’s retail investors”, Financial Times, January 29, 2017, accessed February 03, 2017, https://www.ft.com/content/a3c07d66-dc6b-11e6-9d7c-be108f1c1dce

[14] Yuan Yang, “Robo-advisers look to tame China’s retail investors”, Financial Times, January 29, 2017, accessed February 03, 2017, https://www.ft.com/content/a3c07d66-dc6b-11e6-9d7c-be108f1c1dce

[15]David Penn,“DriveWealth Brings Robo-Advisory to China in New Partnership with CreditEase",Finovate,June 8, 2016, accessed January 15, 2017, http://finovate.com/drivewealth-brings-robo-advisory-china-new-partnership-creditease/

作者介绍

姚南(Nan Yao):多年华尔街银行风险管理经验,精通各类信用风险、市场风险和运营风险模型。现任华尔街某Top Tier银行风险模型监管部门副总裁,与其团队监管运用于各类金融产品的风险测量和风险控制模型,包括压力测试、信用管理、欺诈管理以及客户发展的风险管理等。

周玉琳(Julia Zhou), CFA, FRM:国际特许金融分析师(CFA) 和国际金融风险管理师 (FRM)。多年华尔街银行和保险公司金融分析、风险管理和证券分析经验,精通金融分析、信用风险评估评级、公司尽调和投资组合管理。现任华尔街某Top Tier银行全球风险监管高级经理,与其团队负责一千多亿美元的机构信用风险组合的监控和信用评级,对Fintech领域有长期研究。

版权声明:此文系华尔街Fintech 俱乐部(WSFC)精心原创。转载请直接联系本俱乐部。WSFCS是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

转载要求:转载必注明1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍版权声明

相关文章

用户评论

所有评论

他的文章 ( 11 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约