P2P平台的标配:资金银行托管成行业趋势

尽管行业监管办法迟迟未出台,资金托管也尚未成为监管硬性要求,但基于风控和品牌背书要求,资金的银行托管正在成为业内趋势,继1月8日宜信与中信银行签署资金托管等战略协议后,1月28日,你我贷与招商银行也签署了资金委托管理的战略协议,其资金委托管理体系将在3月份上线。短短一月内,已有两家P2P企业与银行达成资金委托管理协议。

此前,去年10月份,长沙银行与拍拍贷达成战略合作协议,双方携手试水点对点的资金托管;江苏银行与点融网也达成战略合作协议,探索资金托管模式。二者都是业内较早的资金银行托管实践平台。

银行托管,加上第三方支付托管,业内已经挤满了第三方,易宝支付、汇付天下、长沙银行、江苏银行、中信银行、招商银行都纷纷下注托管市场。相关人士向零壹财经透露,光大银行目前也已经上线其P2P资金托管业务。

数据显示,第三方支付平台易宝支付P2P资金托管规模累计已超100亿元,每月托管资金近30亿元,P2P平台接入的已达400家;汇付天下接入的平台则近500家。

真假托管

当下业内存在三种模式的“托管”,但什么是真托管,什么是假托管?来看看零壹财经专栏作者刘思平的表述:

第一种,是银行仅对平台的风险准备金进行存管,当需要对投资者进行赔付时,银行会根据与平台的协议,自动动用风险准备金偿付投资者,但借贷资金并不受银行托管。这是当前最广泛的合作模式。

第二种,P2P企业在银行开立对公结算账户,作为平台运营资金监管专户,与企业的其他账户隔离。由银行提供资金定向支付管理功能,平台不能以转账和提现等方式挪用托管账户的资金。但尽管相比第一种模式有了很大的改进,但这种模式下托管账户仍挂在P2P企业的名义下,因此尚存在较大风险。

第三种,借贷双方均在银行开户,实现全部借贷资金交由银行托管。银行按照指令进行资金划转,实现资金流在投资人和借款人之间的直接流动,与P2P企业的账户独立分离。在这种模式下,即便平台倒闭,对投资者的资金也不会产生严重影响。

前两种都不是真正意义上的托管,只有第三种才是,这也是在证券市场等普遍采用的托管模式。不过,尽管传统的托管主体是由商业银行担任的,但目前大多数P2P企业是与第三方支付机构合作进行资金托管的。

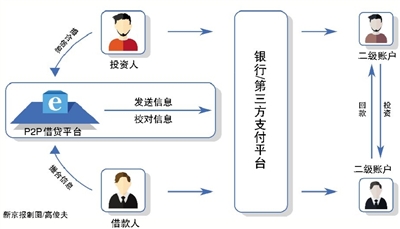

银行托管操作模式

你我贷创始人严定贵阐述了和招商银行合作的资金委托管理模式。首先,会由托管银行的电子银行与平台账户对接数据接口,该前提下,借款人或投资者人在平台注册后,其信息会同步给银行委托管理体系为投资人及借款人开设的二级账户,投资人充值、投资,不管通过什么渠道方式,都会进入银行委托管理体系。投资人与借款人交易时,通过平台撮合、审核,将由银行后台进行金额匹配。其模型大抵是这样的:

值得注意的是,平台的利润来源,也将由银行清算返给平台。目前,双方合作的委托管理体系已经进入测试阶段。

与第三方支付托管相比,银行托管的优势主要在于持牌经营和体量大、用户多。资金托管的权威性较好,第三方支付托管体系中,平台可对托管资金发号司令的现象并不存在银行体系中。并且,第三方支付其本身的托管资质、风险隔离、信息披露等还有待严格要求。

与银行相比,你我贷严定贵也担忧第三方支付平台本身的信托业务,会与平台方的业务形成竞争关系,此前你我贷曾与汇付天下有过关于资金托管的接触,但出于以上担忧,最后作罢。

而第三方支付的优势则体现在灵活性、渠道多、成本低等方面,第三方支付作为互联网金融的产物,对互联网有着更强的运用能力,与商业银行相比能以更低的成本、更高效率地实现资金托管。

MORE>> 深度阅读