从Funding Circle看新型互联网融资如何支持英国中小企业“经济脊梁”

FundingCircle是一家英国P2B借贷平台。P2B,即Peer-to-Business,是个人与企业间通过互联网的直接借贷,由P2P(peer-to-peer,个人对个人)借贷发展而来。FundingCircle于英国中小微企业(以下称中小企业)融资最困难的2010年成立,在这一年,融资失败企业较2007年急速增长271%;在这一年,英国中小企业死亡率超过出生率高出2个百分点达到10年内之最。

FundingCircle的成立致力于帮助中小企业贷款,其通过互联网为想要投资却无好去处的人提供投资机会,投资目标为有潜力的中小企业,从而为需要融资的中小企业提供借款渠道。有句话说,中小企业是国家经济的脊梁、经济的根。因此,FundingCircle以”支持英国经济脊梁”(SupportingtheBackboneoftheUKEconomy)为目标与口号,动员全民的投资热情,融入到帮助中小企业融资的热潮中。FundingCircle一经成立就在1个月内通过个人投资者成功向中小企业借出100万英镑。发展到2014年4月,FundingCircle共有28,891名投资者,总共借出4151笔贷款,为中小企业成功融资到2.7亿英镑,占英国P2B市场份额的80%。

在FundingCircle的官网主页、投资者借款者手册、FundingCircle团队介绍上,都有这样一句话醒目且频繁的出现:

显然,受到政府关注与帮助是FundingCircle引以为傲的。在2012年底,FundingCircle获得英国政府借款2000万英镑;在2014年2月,又获得政府4000万英镑的借款,为在FundingCircle融资成功的每一个项目提供10%的资金借款。英政府频频借款FundingCircle,对其宠爱有加是由于FundingCircle的建立初衷为解决英国中小企业融资难问题。那么英国中小企业到底状况如何?为何存在融资难问题?FundingCircle到底于何种背景状况下成立?我们来了解下。

英国中小企业概况

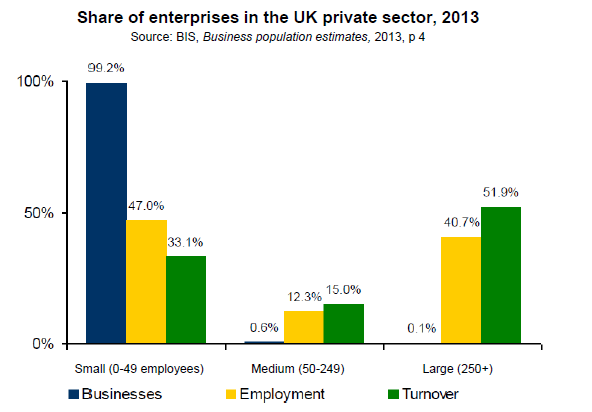

英国私人企业以中小企业为主导。据英国央行BankofEngland定义,中小企业年营业额为2500万英镑以下,雇员0-249人。具体细分为:雇员0-9人的企业为”微型”(micro)企业,10-49人的为”小型”(small)企业,50-249人的为中型企业。据英国政府统计,截至2013年底,英国私人企业规模已达到490万家,其中99%为中小企业;95%也就是470万家为微型企业,中小企业雇员规模占总比59.3%,是不可小觑的就业来源。

Figure1英国微小中企业各占比例(数量、雇员、营业额)

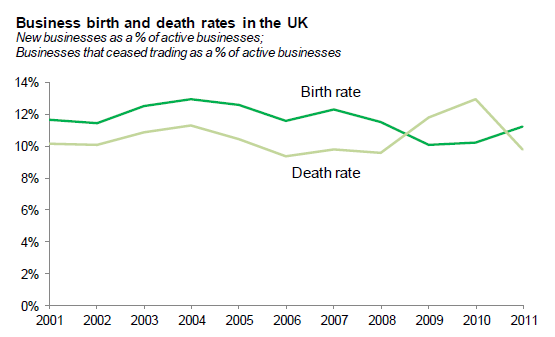

英国企业的出生率与死亡率在2000年至2008年一直较为平稳,平均为12%与10%,其中2%左右的差额使英国企业数量一直保持较为稳定的增长。然而2008年的金融危机使平稳的走势骤变,企业死亡率迅速超过出生率并在2010年达到差额近2%的最高点。在2011年,走势才渐渐趋于正常,出现了3年内首次出生率再次高于死亡率(如图2)。

Figure2英国企业出生率与死亡率

英国中小企业融资难

据英国中小企业融资监控部门(SMEFinanceMonitor)统计,2013年中小企业向银行申请贷款有45%被拒绝,而英国中央银行BankofEngland显示2014年1月中小企业融资总额减少3亿英镑,各种数据表明英国中小企业处于融资难的状态,而融资难这个问题也被英国政府多次提出并一直设法解决。那么英国中小企业融资为什么会产生这种问题?

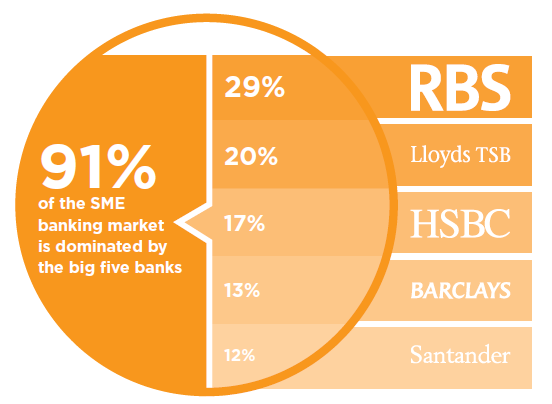

据BankofEngland统计,2013年英国金融机构共向英国企业发放贷款1629.36亿英镑,其中中小企业借款429.74亿英镑,只占总借款额26.37%;其余均为大型企业(年营业额2500万英镑以上)借款。在向英国中小企业发放贷款的金融机构中,银行贷款占据主导地位。据一份2013的调查显示,英国中小企业91%的贷款要通过英国银行,但不同于美国7000多家商业银行”百花齐放”的情况,英国银行业”集中垄断”,”五大行”基本占据了所有贷款业务,中小企业融资渠道相当单一。

Figure3英国五大行占据中小企业贷款市场详情

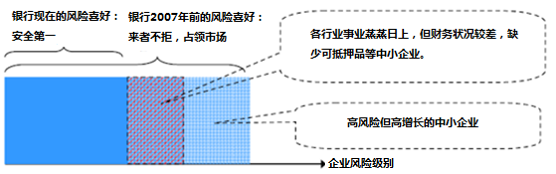

这种单一的融资渠道原本是可以维持融资需求的,因为英国五大行对中小企业融资门槛要求较低,低信用企业也可以获得贷款。但2007年爆发的全球金融危机改变了这一现象,以五大行为代表的英国银行在金融危机后大大提高了中小企业贷款门槛,严格审批贷款,以安全贷款为主。由于五大行占据贷款市场,信用较低的中小企业无处借款,市场领头者垄断者一旦有些变化就无法满足各方面需求,单一渠道的融资市场终于劣势尽显。

Figure4英国银行发放贷款情况(图来自BIS)

注:据BIS(DepartmentforBusiness,Innovation&Skills,是英国内阁部门,主要为企业创新、发展服务)统计,银行现在只为最安全的中小企业提供贷款,至于以前曾涉及的高风险行业或者发展良好但经济状况较差,缺少抵押品的企业则不再理会。

高门槛贷款发放条件使得中小企业融资相当艰难,自09年始中小企业外部融资净值低于0界限并一直持续至今,2010年失败融资项目较2007年急速增长271%达到最高点。

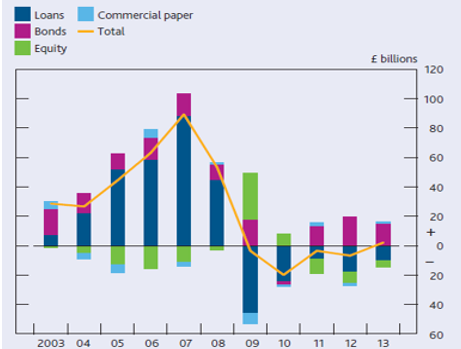

Figure5中小企业外部融资净值表现

注:外部融资(externalfinance)包括贷款、债券融资、股权融资、商业票据融资4种融资手段。外部融资净值=企业外部融资额-贷款偿还额,09年开始的外部融资净值为负说明企业外部融资额大大减少。

为解决”中小企业融资难问题”,英国政府曾采取多项措施,例如2011年的ProjecteMerlin计划,政府与银行签订合约,借钱给银行支持其贷款给中小企业,这项措施带来了1990亿英镑的新贷款。另一项计划Nationalloanguaranteescheme也通过政府与银行的合作向中小企业借款200亿英镑。细心读者可能发现,两个项目都是政府与银行合作,以银行为中介由政府向中小企业借款放贷。大量的借贷额看似解决问题,然而却深深加大了政府的压力,治标不治本,在英国,直接导致中小企业融资难的问题就是融资渠道过于单一,低信用的中小企业除去五大行无处融资。

以FundingCircle为代表的新型互联网融资方式填补了单一的融资市场,使无法通过银行贷款的中小企业有新的融资渠道,不论是股权众筹还是P2B服务的中小企业几乎都是被五大行拒绝的群体。据调查,FundingCircle服务的三分之二企业无法在银行融资成功。

标签:

Funding Circle 英国

MORE>> 深度阅读