英国P2P网贷和众筹监管新规实施情况及对我国的借鉴

2014年3月6日,英国金融行为监管局(FCA)发布了《关于网络众筹和通过其他方式发行不易变现证券的监管规则》(以下简称《众筹监管规则》),并于2014年4月1日起正式施行。本文对该规定的制定背景、主要内容及英国学者、企业、自律组织对监管新规实施情况的反馈进行了研究,并提出对我国的借鉴意义,仅供参考:

一、制定背景

在英国,P2P网络借贷、股权众筹、产品众筹、票据融资等业务被视为替代性金融业务(AlternativeFinance),2013年1-11月,英国替代性金融市场规模超过6亿英镑,其中P2P网络借贷占到了79%,成为英国金融市场中不容忽视的一股力量。

2013年10月24日,为保护金融消费者权益,推动众筹行业有效竞争,金融行为监管局发布了《关于众筹平台和其他相似活动的规范行为征求意见报告》(theFCA’sRegulatoryApproachtoCrowdfundingandSimilarActivities,CP13/3),对规范众筹业务提出了若干监管建议。FCA充分肯定了众筹这一新型融资方式,为公司融资提供了除银行、风险投资之外的更多选择发挥了积极作用。FCA的基本态度是:投资类众筹平台应该拥有比现在更加广泛的客户群,但是应当确保投资者能够理解并承受其中的风险;寻找合适的保护投资者权益的方法,并不会制造更多的限制条件或障碍阻止众筹平台进入这一领域。

征求意见报告共得到了98条反馈意见,FCA对反馈的相关意见进行了采纳,并正式出台了《众筹监管规则》,该规则将于2014年4月1日起实施,FCA计划在2016年对监管规则实施情况进行评估,并视情况决定是否对其进行修订。

二、主要内容

《众筹监管规则》认为需要纳入监管的众筹分为两类:即P2P网络借贷型众筹(Crowdfundingbasedonloan)和股权投资型众筹(Crowdfundingbasedoninvestment),并制定了不同的监管标准,从事以上两类业务的公司需要取得FCA的授权;对于捐赠类众筹(Donation-basedcrowdfunding)、预付或产品类众筹(Pre-paymentorrewards-basedcrowdfunding)不在监管范围内,无需FCA授权。

(一)P2P网络借贷

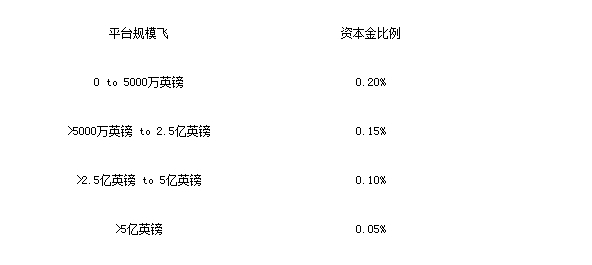

1.最低资本要求

《众筹监管规则》规定静态最低资本和动态最低资本孰高法确定最低资本。静态最低资本在2017年4月1日前为2万英镑,在2017年4月1日后为5万英镑。动态最低资本是指P2P网络借贷企业要根据平台借贷资产总规模的情况,采取差额累计制,达到最低资本限额的要求,具体标准如下:

2.客户资金

网络借贷平台如果破产,应当继续对已存续的借贷合同继续管理,对贷款管理作出合理安排。

3.争议解决及补偿

如果网络借贷平台没有二级转让市场,投资者可以有14天的冷静期,14天内可以取消投资而不受到任何限制或承担任何违约责任。

投资者在向公司投诉无法解决的情况下,可以通过金融申诉专员(FOS)投诉解决纠纷。

需要注意的是,虽然众筹公司取得由FCA授权,但投资者并不被纳入金融服务补偿计划(FSCS)范围,不能享受类似存款保险(放心保)的保障。

4.信息披露

网络借贷平台必须100%的用通俗易懂的语言告知消费者其从事的业务,在与存款利率做对比说明时,必须要公平、清晰、无误导,在平台上任何投资建议被视为金融销售行为,需要同时遵守金融销售的相关规定。

5.报告

网络借贷平台要定期向FCA报告相关审慎数据,客户资金情况,客户投诉情况,上一季度贷款信息等。

(二)投资型众筹

对于投资型众筹,FCA已经有相应的监管规则,此次增加了一些新的规定。

1.投资者限制

投资者必须是高资产投资人,指年收入超过10万英镑或净资产超过25万英镑(不含常住房产、养老保险金);或者是经过FCA授权的机构认证的成熟投资者。

2.投资额度限制

非成熟投资者(投资众筹项目2个以下的投资人),其投资额不对超过其净资产(不含常住房产、养老保险金)的10%,成熟投资者不受此限制。

3.投资咨询要求

众筹平台需要对项目提供简单的说明,但是如果说明构成投资建议,如星级评价,每周最佳投资等,则需要再向FCA申请投资咨询机构的授权。

三、业界反映

FCA颁布的《众筹监管规则》受到了英国业界的普遍认可。如RateSetter公司的CEORhydianLewis表示:规则是一个受欢迎的制度,为行业发展奠定了坚实的基础,P2P网络借贷企业必须重视保护消费者的权益,否则将不被英国投资者接受。

英国P2P金融行业协会CEOChristianFaes表示支持监管规则的出台,它将使投资者得到更高层次的保护,P2P网贷机构已经采取了一系列措施防范风险。

英国众筹行业协会主席JuliaGroves表示,新规则表明有专门的机构负责对众筹行业进行监管,可以更好的保护消费者权益,同时新规则扩大了目前实践中的众筹投资者范围,有利于行业扩大规模。

当然,也有英国学者指出,英国应当等待欧盟对众筹业务作出统一监管规则,而非单独出台规定。

四、借鉴意义

(一)设立注册制度

英国无论是P2P网络借贷或股权众筹均由FCA负责监管,但是投资者在众筹企业的投资并不纳入到金融服务补偿计划范畴内,意味着投资者的投资风险自负。在我国由于尚未设立存款保险制度,金融机构有政府的隐性担保,投资者风险意识不强,一旦经审批的金融企业发生危机,社会公众普遍要求政府予以兜底补偿。因此,为避免因为政府背书引发道德风险,不建议对P2P和众筹企业设立行政许可;同时,又需要对P2P和众筹行业设定一定的准入标准,避免现在鱼龙混杂的情况。因此建议参考目前银行间市场交易商协会、证券投资基金业协会对于银行间市场发债,私募基金的管理方式,设立P2P和众筹行业自律注册制度,明确注册应达到的资金、技术、管理人员、内控制度等方面的要求,引导行业规范经营、促进行业健康发展,奠定行业管理的基础。

(二)建立完善的信息披露机制

建议参考FCA的规定,要求P2P和众筹机构应当建立信息披露制度,对信息的真实性、准确性负责,确保公开披露的信息内容通俗易懂,无虚假或误导性陈述,无重大遗漏。

(三)引入合格投资人概念

在股权众筹方面,因企业孵化成功率较低,可以参考FCA的规定,要求必须达到一定条件的合格投资者方可进行投资。目前,我国股权众筹企业天使汇、原始汇等机构均对投资人有极高的要求,例如,原始汇要求投资人需要达到年收入50万元以上或净资产1000万元以上。

在P2P网络借贷方面,可以考虑对投资人进行测试,测试合格的,有风险防范能力的投资人可以进行P2P网络借贷投资。

此外,还需加强金融消费者的宣传教育,提高消费者风险防范意识和水平,完善金融消费者投诉处理机制,力争通过ADR(替代性纠纷解决机制)制度,解决P2P网络借贷和众筹纠纷。

MORE>> 深度阅读