投稿|也谈理财

最近股市走牛,也有不少朋友问笔者关于是否应该入市问题。下面这篇文章,就是系统谈一谈理财观,希望能给大家启发。

理财意义和理财来源

谈理财,首先你得知道你理财的目标或者意义是什么。一是稳定的现金流,不会出现受众没钱的局面;二是资产增值,让手中的钱更值钱。

而你的财产的来源有三类:劳动报酬、固定类收益和权益类收益。

劳动报酬,绝大多数人的挣钱方式(富二代什么的不考虑,他们可以之间进行第二种),是后面两种财产性收入的来源,也是普通人买入财务自由的敲门砖。

固定类收益,包括银行长期存款、债券、房子出租的租金收入、P2P理财、信托、保险、债券基金等,是风险非常小,是财务自由的基石。没有它,你的财务状况可能波动很大。

权益类收益:主要是股票、股权投资、众筹、期货和期权(这两个我的理解是,大宗商品所有权和购买权,学术上不要太深究了)这类投资风险大,收益也大。反正看大家选择偏好,风险倾向。

具体理财思路

题主的理财计划要根据你具体的情况划分

首先是大的经济周期环境,比如宏观经济状况、国家政策、股市走向等;

其次你的风险倾向,这些东西有相关的测试,可以知道;

在就考虑你近期的财务预算情况,至少一年;

最后,就是投资理财资金分配;各个品种分配多少,权重多少,估算一下资产的流动性、理财计划的期望收益、整体投资收益率方差,以及资产的贝塔系数。

(附投资品种盘点)

大的经济周期方面,不同周资产配置不同

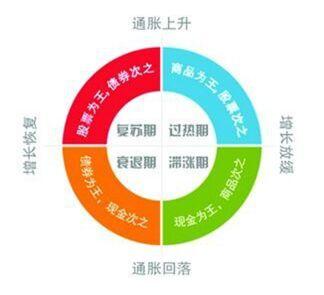

先上干货,美林时钟图

在“美林时钟投资图”中,大家可以一目了然的看清经济循环周期里每段时期对应的更优资产配置标的:

衰退期:债券>现金>股票>大宗商品

复苏期:股票>债券>现金>大宗商品

过热期:大宗商品(不动产、贵金属等)>股票>现金/债券

滞胀期:现金(货币基金)>大宗商品/债券>股票

每个时期,理财配置的策略都不一样。比如:你前几年投资P2P,很好,获得高收益;现在明显是股市获得高收益的概率更高。顺势而为,猪都可以任性的飞一飞。

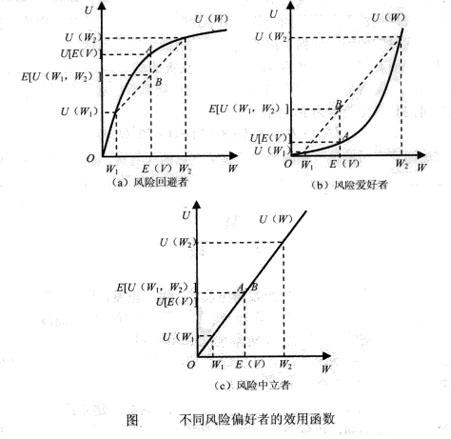

个人风险倾向

个人风险倾向图,不同的人有不同的选择

风险偏好有三种:风险厌恶者、风险爱好者和风险中立者

网上测试一下,相关题目很多;也可以根据你自己对自己的认知情况,做出判断

解释第一个图:横轴W代表风险,纵轴U代表收益率;随着风险增加,需要额外收益补偿。

后面两图类似原理解释。

不同风险偏好,就有不一样的投资组合构建。

财务预算

接下来,就是你的财务预算了,最近一年期

基于以往财务状况,近期财务收支状况,预算你今后一年的财务。

考虑因素有一下但不限于:重大支出,如购买自用不动资产或动产;可预计的意外收入,如捐赠;常规预算支出,如日常生活营运成本;常规预算收入,如每月租金收入、劳务报酬工资等

这样你就确定了你的可以动用投资的资金。

投资方案设计

捋清了经济大环境,投资倾向后,其实你的投资方案基本就确定了;再你确定了你的投资金额后,

接下来就是你对投资方案的设计。有以下几个要点:

一是资产的流动性;

二是资产的安全性;

三是资产的收益率;

四是资产的的贝塔系数(也即资产相对于整个证券市场的波动比率);

五是最多可以接受的本金亏损率。

六是制定投资方案,确定每种资产的投资权重,进行相关验算。

各种投资方式都有不同属性,结合自身的风险偏好,进行方案设计。当然,你还要考虑你身边科技触及的投资方式。

举个例子啊:比如某投资者有100万可以动用的投资现金,期待10%,可接受3%的动率。对现金流动情况无要求。设计方案如下(由于缺乏相关情景,相关数据,细节就无从确定):

方案一:投资某房产。有两种收益,一是租金收益,二是房产增值收益。

方案二:投资40万银行一年期定存,40万P2P投资(分开投几家P2P平台),20万的股市投资。

方案三:宝宝类产品80万,20万投资金融衍生品

……

(每个人情况不一,需要具体分析每个场景,就如理发,没有标准发型,要求点对点服务)

当然你如果追加小额投资时,可以分析一下资产的边际收益率,看看哪一个最合适最划算。

还有很多种投资组合。其实呢,大部分人士做不到上面的过程。一般由你的理财顾问去执行相关过程,了解一下就可以了,交给相关专业人士即可。不过,你首先得成为净高值人群。

现在有一种理财者,非常愚昧,例如去把自己所有资产全部投入股市、或者P2P,甚至借钱炒股等。(当然非等闲之人,不在此列)

这是一种非常容易陷入高利贷的理财行为。请记住,理财有风险,投资需谨慎。

如果是一般人,有上面的清晰逻辑,相信也很有用。

附投资品种盘点(供大家开阔思路)

常见的互联网金融产品:宝宝类理财、互联网金销、P2P理财、消费分期、供应链金融、产品众筹、股权众筹等;

常见的理财产品有以下几种:银行活期存款、CDs、国债、公司债、基金、保险、基金、私募理财(小投资公司理财为例,民间金融)、股票、期货、期权、金融衍生品等;

常见的不动产投资:商业楼宇、商铺、居民住宅、矿产(如某些煤矿或铜矿)等;

常见的动产投资:珠宝黄金、机器设备、汽车等;

常见的另类投资品种:艺术品、古董、赌石、大宗商品(如“姜你军”、“蒜你狠”、“糖高宗”、“豆你玩”、“盐王爷”)等;

常见的非大众认可投资:教育投资、人脉投资、感情投资(谈恋爱也是花钱的)等;

不过,强调一点,手中一定要持有必要的现金。现金包括钱包里的钞票、银行活期存款。现金是氧气,99%的时间你不会注意它,直到它没有了。

给大家一个极端假设啊(可以看看你的水平怎么样),仅供娱乐!!!

第一个是普通人,看到这会股市火,要投资的,现在入市。

第三个是,假设你从去年年中开始,利用你的劳务收入、房屋租金、债券利息、P2P和信托等,不断买入处于历史底部位置的股票资产,那么到今天这部分资金会增值不少

如果能再敏锐的根据实体经济周期和资本市场流动性变化判断出股市处于历史低位,从而直接将第三个是,假设资产清空,买入第三类资产,那么到今天这部分资产已经实现大幅增值了。以股市为例,如果在2300点进(最低到了1800点),今天4300点带你,你的资产在一年不到时间内增值了90%。

能做到第二个如果的人已经很少了,有见识和勇气能做到第三个如果的简直凤毛麟角。在可以预见的未来,国内经济衰退在探底后会进入新一轮复苏期、过热期,股权资产在大幅升值后也会再次面临新一轮调整低潮,届时,又有多少人能做到从股票市场全民狂热中冷静及时的抽身走人呢,未来会继续考验大家的智慧、勇气和见识!

标签:

理财

MORE>> 深度阅读