票据理财“钱升钱”获A轮融资,提前付息模式存疑

网络金融服务平台“钱升钱”近期宣布,获蓝驰创投A轮融资1000万美元。

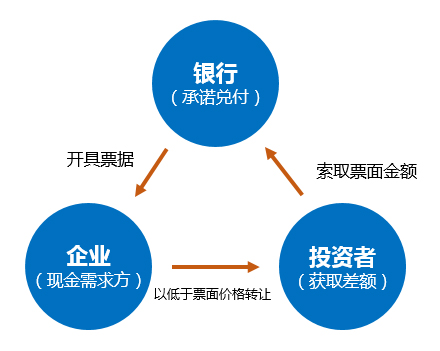

“钱升钱”总部位于上海,其团队成员具有腾讯、百度、大众点评等互联网及金融机构的从业经验,其自称旨在运用互联网技术搭建新型交易结构。钱升钱为在线票据投融资平台,即为个人和企业用户解决投融资和理财需求的平台。

据观察,目前钱升钱总共七期的票据理财产品均已售罄,年化收益率均为8.18%,标的金额从2万到10万、理财周期从26天到177天不等。

与其他票据理财平台相比,钱升钱的创新之举在于提前付息,在钱升钱表述中,条件相同的情况下,用户收益分四块:第一次投入本金,用户立刻获得10万×8%=8000元;将8000元收益再投资,立刻获得8000×8%=640元;640元再投资,立刻获得640×8%=51.2元;将51.2元再投资,立刻获得51.2×8%=4.09元。累计收入8695.29元的收益,比一般的金融理财平台收益多8.7%。

如此累计下来,一款8%年化收益率产品的四级利滚利投资后的收益率为9.1%左右,与票据最高收益率的9.8%相比,复利投资可视为一种技术营销手段。

据观察,钱升钱的风险提示与安全保障体系,与其他平台如票据宝、新浪微财富等票据理财不一样的是,钱升钱并未提示资金托管、监管问题,而仅仅提示了票据托管。

若是平台方设立资金池,主要风险将主要来源于平台自身的运营,而提前付息也可能面临“拆本付息”的风险。

若是平台方设立资金池,主要风险将主要来源于平台自身的运营,而提前付息也可能面临“拆本付息”的风险。

近年来,理财产品营销方式频频吸引大众眼球,从微信,微博的营销渠道拓展,到红包、补贴、提前付息等营销模式创新,均显示了平台的创新功力,为投资者所叫好的同时也引起了质疑,如中央财经大学银行业研究中心主任郭田勇对票据理财的补贴收益率行为表示,平台拿钱出来补贴产品是有问题的,这种做法涉嫌违规。

郭田勇在此前接受媒体采访时称,坚决不同意发行方或平台拿钱补贴产品,因为旁氏骗局就是补贴出来的,这种拆东墙补西墙的做法,容易汇集风险。

MORE>> 深度阅读