融资担保新规出台,互金新商业逻辑图解

融资租赁 钟鑫 · 图解金融 2018-04-10 阅读:14101

1 厉害了,我的融资担保公司!

四套制度里《融资担保责任余额计量办法》(简称“《计量办法》”)第二条第2款规定:“借款类担保,是指担保人为被担保人贷款、互联网借贷、融资租赁、商业保理、票据承兑、信用证等债务融资提供担保的行为”。

有五个字非常亮眼,“互联网借贷”。这也征求意见稿里我们最希望能够保留下来的五个字。

这意味着融资性担保公司可以通过互联网开展业务,有机会脱离异地经营的限制:即《融资担保公司监督管理条例》第10条规定的10亿元注册资本、并须获得额外批准异地设立分支机构。

中国那么大,我想到网络上去看看。

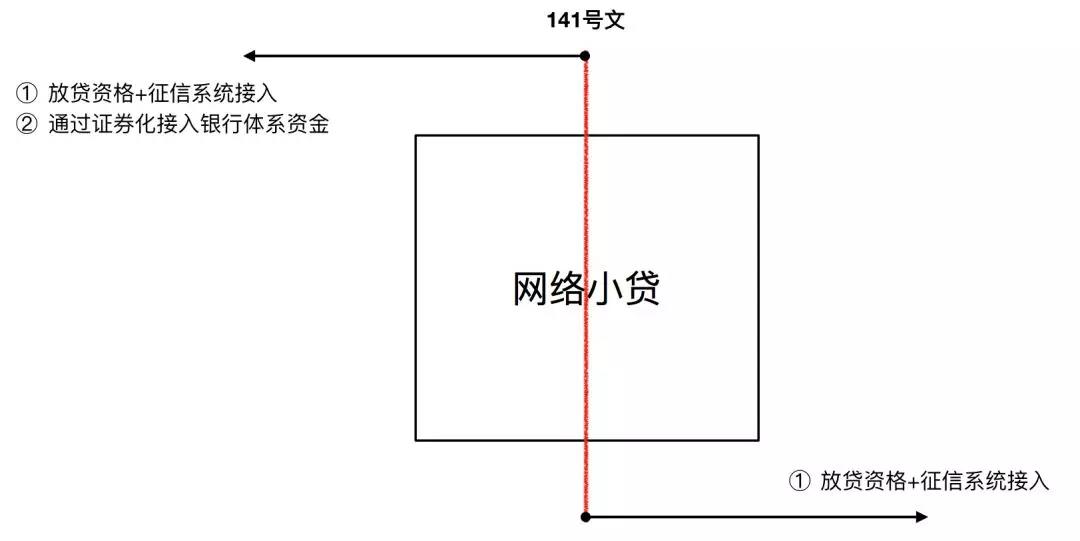

2 促成商业模式转换的141号文

《关于规范整顿“现金贷”业务的通知》(整治办函[2017]141号)(史称“141号文”)。141号文的出台,毁灭了一些商业模式,也催生了一些新的商业模式。

1)被141号文废掉的网络小贷

金融最终要的是什么?杠杆。

证券化通道失去之后,网络小贷的杠杆效率直线下降,吸引力也大打折扣,仅剩放贷功能及查询征信功能(部分地区设立的小贷公司)。

2)被141号文扶起的融资担保公司

141号文说:

助贷业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

什么意思?助贷模式不行了,请走融资担保模式。详情请见《四套制度》的《银行业金融机构与融资担保公司业务合作指引》。

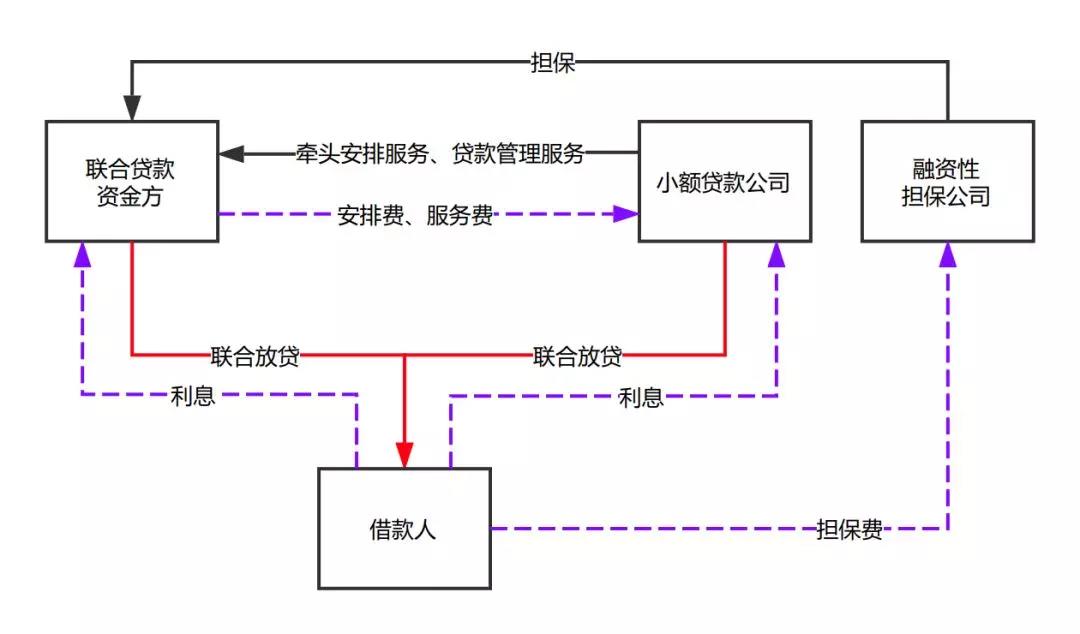

3)废掉的网络小贷和兴起的融资担保公司结合

联合放贷并配合融资性担保公司是一种可能性:

①可以对接多种资金来源(在之前流传于网端的银监会的联合放贷相关规定未出台前);

②以牵头和安排的身份介入交易,类似于银团中的安排行;及

③以体系内担保公司的名义兜底风险,获得风险收入分配的主动权。

若用足融资性担保公司的杠杆,则杠杆比例可升至1:10甚至1:15(实践中不可能用足),比网络小额贷款公司的杠杆比明显提升;融资性担保公司若能做出表交易(例如融资担保公司的资管计划),则杠杆比可以继续提升。

有人问,融资性担保公司为何前端还要配一个网络小贷公司?这样不就是互联网借贷担保了吗?当然,解法绝不仅限于此。

3 地方金融监管部门之惑

之前大部分地方金融监管部门给到我们的疑问是,融资担保公司好像唯一能够保持稳定盈利的业务只有两个:诉讼保全担保业务(面临巨大竞争)和有限额的委托贷款。

比小贷公司还惨的模式有什么前途?

我们开玩笑说,那要看助贷机构是不是在做这个业务。

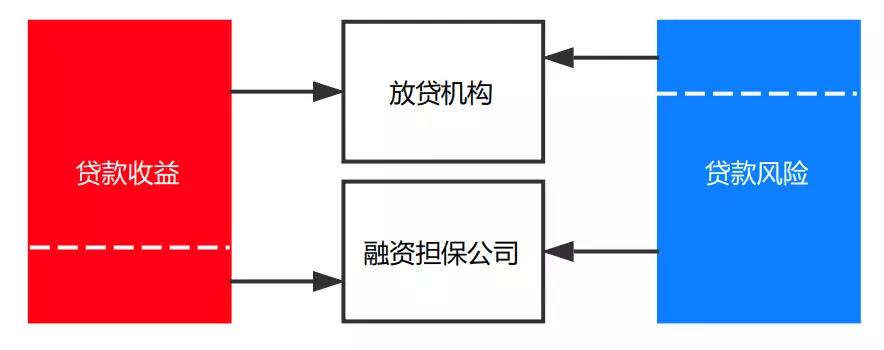

以前融资担保公司做贷款业务这样的:

现在助贷机构入主融资性担保公司之后是这样的:

这才是一个收益风险平衡的分配模式,原因也正在于助贷机构可以做贷款的全流程:获客进件、风控及贷后,银行业金融机构只是资金端。

趣店上市披露的信托模式,和融资担保公司担保银行资金模式,实质上是一样的。所以,融资担保公司一旦可以通过互联网开展业务,就是助贷模式的最好替代。

4 快去算账吧!

《计量办法》第十五条规定:

融资担保公司的融资担保责任余额不得超过其净资产的10倍。

对小微企业和农户融资担保业务在保余额占比50%以上且户数占比80%以上的融资担保公司,前款规定的倍数上限可以提高至15倍。

利润就在这个杠杆空间里。小微企业贷款和农户融资不仅权重低,而且直接可以导致更高的杠杆释放。千万不要忘了,《四套制度》其实是普惠部在牵头制定的。

是不是和有些业内网络借贷平台的保有客户类别很接近啊?尤其是传统型P2P?有没有?只要风控做的好,这些数字里都是利润空间啊!

所以,看完《四套制度》,赶快去算账吧!

所属专题

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约