【专栏】雷潮之下,网贷第三方评级排名是否暗藏玄机?

帝都金融圈 · 零壹财经 2018-08-17 15:19:44 阅读:14104

[/align]

2018年的这个夏天,对于许多网贷平台投资者来说,可能算得上是最煎熬难捱的一个夏天了。

眼看着一家又一家的网贷平台如连环鞭炮一样爆个不停,为了追回债务,众多投资者们顶着炎炎烈日和汗水在各个不熟悉的城市之间来回奔走。王宇(化名)也同他们一样,是受害者中的一员。据悉,他一直坚持分散投资,在8家P2P里投入了他的全部积蓄,然而,目前其中的6家已经暴雷,钱财追回期限遥遥无期。与其他人不一样的是,他看上去十分茫然,至今还不愿相信这个事实。

“我投的平台都是在评级机构上有排名的,评级机构也显示平台各方面资质都不错,运营也很合规,怎么说雷就雷了呢?”王宇百思不得其解。

无独有偶,与王宇想法类似的投资者还有很多。

在网络上一份是否看重网贷排名的投票中,高达70%的网友表示很看重排名。在这波雷潮前,很多投资者都将网贷平台的评级排名作为其投资决策的最终判定结果,认为只要上榜的平台就百分百没有问题。所以,在平台接连出事之后,越来越多的投资人开始质疑评级,甚至认为要是没有评级机构变相做背书,他们就能避免投资那些榜上有名的暴雷平台了。那么既然事已至此,以后网贷行业的评级机构到底还能不能相信呢?

为了了解目前网贷行业的评级机构的可信度和其对投资者的参考价值还剩多少,帝都金融圈(ID:capfinance)对目前网贷行业主要评级机构进行了汇总对比,发现目前网贷行业第三方评级机构可以分为两类,一类是以网贷之家、网贷天眼等为代表的市场导向评级机构,另一类是以BBD、冒烟指数等为代表的监管导向评级机构。

网贷之家

在网贷行业的评级机构中,网贷之家算得上是最受暴雷影响的评级机构了。

2018年7月,累计借贷金额达265亿元的P2P平台投之家突然暴雷,作为投之家曾经的“兄弟”公司,为其背过书的第三方评级机构网贷之家的公信力瞬间大打折扣,网友直呼:“这下网贷之家怕是彻底栽了。”一位投资人在投之家的维权群里哭诉道:“一直以为投之家和网贷之家是同一家公司,因为网贷之家的公信力,把全部资产都投进了投之家,现在投之家跑路了,我对整个网贷行业的信心都崩塌了。”

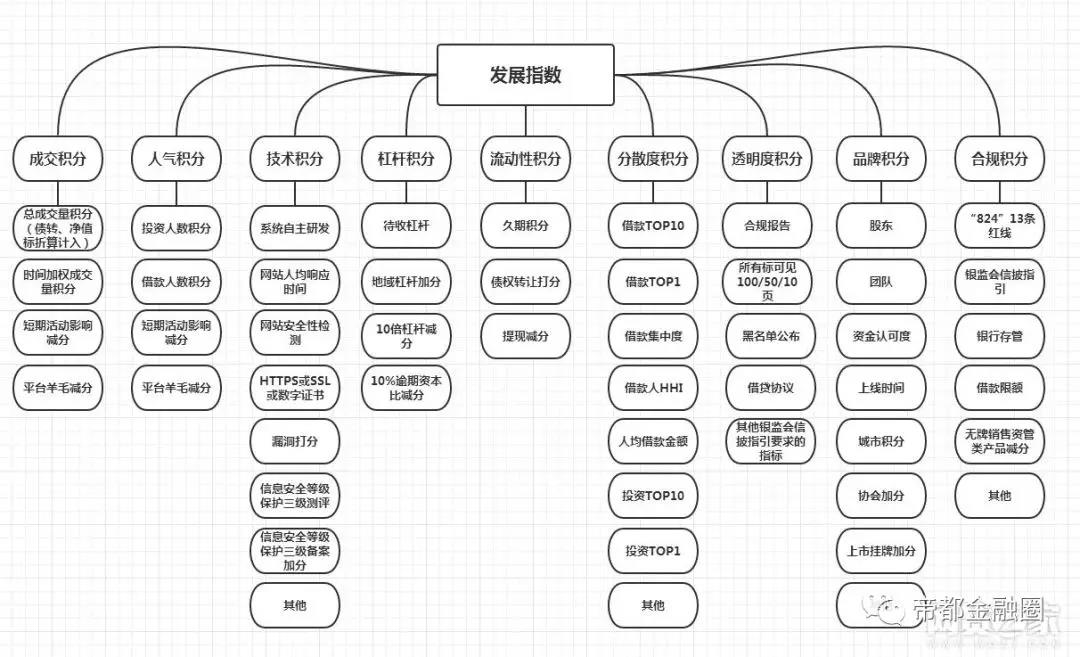

暂且不管网贷之家与投之家的恩恩怨怨,网贷之家的评级体系还是有其靠谱之处的:网贷之家每月公布的当月网贷平台综合评级报告根据纳入网贷之家观察库的千余家P2P网贷平台的成交数据编制而成,该评级体系包括9大维度(包括成交量、营收、人气、收益、杠杆、流动性、分散度、透明度、品牌)和60个细分指标,列出了网贷行业排名前60位平台的排名顺序。

让我们再来看看与暴雷前的网贷之家行业地位不分伯仲的另一家网贷评级机构—网贷天眼的评级情况。

网贷天眼的综合评分体系包括偿兑指数、信披评分、运营指数、合规评分、利率指数、资金流入率、地域指数、期限指数八大维度,通过对指标数据及得分进行多元线性回归分析,构建回归方程,得出平台的最终得分,并以此为依据列出了网贷行业排名前80位平台的排名顺序。小西发现,与网贷之家不同,网贷天眼虽在相应暴雷机构名称前有一个小小的感叹号,标注了提现困难的警示内容,但是没对暴雷机构进行下架处理,部分暴雷机构还牢牢的占据着网贷行业排名前80的位置。如下图,我们可以看到,已爆项目逾期的鑫合汇、财富星球虽然排名有所下调,但仍列为网贷行业23名和30名。

监管导向评级机构

与网贷之家、网贷天眼主要服务于社会公众不同,监管导向评级机构主要面向金融监管部门进行服务。

金信网银建立的“冒烟指数”指标体系包括一级、二级、三级三个级别逐步细分指标,其中一级指标有五个,包括合规性指数、收益率偏离指数、特征词命中指数、传播力指数、投诉举报指数。冒烟指数分数越高,说明平台综合金融风险越大。目前“冒烟指数”主要应用于全国公安系统、中国互联网金融协会、北京金融局、以及粤、蒙、鄂、黔等政府部门。

由于“冒烟指数”相关数据不对社会公众公开,小西对冒烟指数相关负责人进行了采访得知,早在暴雷发生前的5月份,特别是5月底的时候,通过冒烟指数的涉诉信息就已经监测到投诉信息明显增多,特别是平台投资人曝光回款逾期和平台失联的相关信息。同时,2018年上半年通过对各网贷平台标的监测也显示,部分网贷平台频繁发布短期标的以回笼资金。

除“冒烟指数”外,服务于监管的评级机构还包括BBD(数联铭品科技有限公司)等。BBD主要通过网络爬虫抓取大量数据为初始样本,为金融监管机构提供针对“非法集资”、“企业异常行为”等金融风险预警。与“冒烟指数”不同,BBD在资本市场运作更加活跃,截至2018年2月,BBD已完成E轮融资,总融资额约9.9亿人民币。

可以看到,目前市场上以服务监管为导向的评级机构其实更多提供的是一种统计监测服务,数据主要来源是利用爬虫抓取的网络数据,数据来源渠道较为单一。同时由于其只能与监管部门进行合作,市场空间有限,在竞争者数量逐渐增多的现状下存在较大的竞争压力。

写在最后

迷信则轻信,盲目必盲从。投资者在参考评级结果时,首先要对评级机构的逐利性、评级系统的科学性、评级数据的真实性打个问号。要知道,对于传统信用评级市场而言,无论是穆迪、惠誉还是标普,都经历了漫长的时间洗礼及千百次的反复修正才得到市场的公认。

相比之下,我国网贷行业第三方评级机构成立时间尚短,在没有征信、评级相关资质的情况下,根本不足以成为网贷平台的试金石。且没有足够的经验积累,评级机构在利益的驱使下也很难做到客观性与盈利性的平衡。

同时投资者也应该清楚的意识到:行业没有不倒的神话,市场经济的浪潮下,任何平台都有可能倒闭。网贷评级结果只能给投资者提供一个初步的参考,具体应该选择什么样的平台及产品进行投资,还需要投资者综合自身风险承受能力、财产情况、投资策略等各项因素进行选择。

那么,行业到底需不需要第三方评级机构?答案当然是:要!不仅投资人需要,监管也需要。

试想,对于一个对网贷行业一无所知、初次涉猎的投资者来说,他们根本就不知道怎么区分平台资质,评级机构至少为他们提供了一种可供参考的区分方法,同时也替他们节省了大量搜集信息的人力物力成本。而对于监管层来说,评级机构也能为其及时掌握行业平台整体动向开辟一条通道,为其第一时间发现行业问题提供一层预警。

对于网贷评级机构来说,只要牢记“客观、公正、真实”的座右铭,不断提升自己的专业度,挽回投资者信心指日可待。

相关文章

用户评论

所有评论

他的文章 ( 14 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约