【专栏】教育分期,贷款机构如何防止培训机构违约或跑路?

陈文 · 零壹财经 2017-03-03 13:30:45 阅读:11441

近些年大量机构切入场景化消费信贷,将信贷关系内嵌于交易闭环,通过监控资金流把控信贷资产风险,但在这个过程中贷款机构往往会遇到由于商户问题带来的声誉风险传递问题。在很多论坛和网络社群里,我们看到很多消费者在投诉商户之余,也会发泄对贷款机构的不满,甚至不愿意再履行贷款本息偿付义务,对于场景化消费信贷业务的健康发展带来了不利影响。

就简单的消费信贷而言,消费者申请了贷款,自主决定选择购买商品或服务的商户,支付相应价款给商户,无论是商户的产品或服务有问题,还是商户存在诈骗行为,由于因为消费行为是消费者自身的选择,贷款机构不负任何责任。对于贷款机构而言,为了防止消费者借到资金后挪为他用,一般会要求消费者提供真实的消费记录和流水。

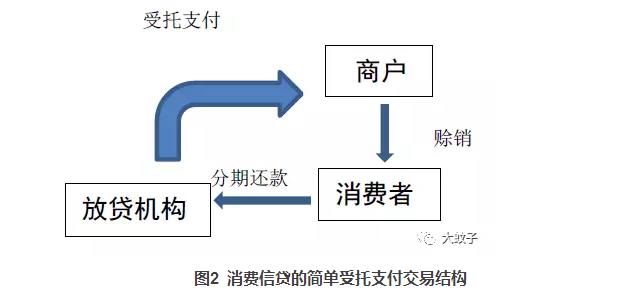

基于消费信贷的简单模式,部分贷款机构充分利用消费场景进行创新,交易结构不再是由消费者借款后再支付给商户,而是商户与消费者之间发生赊销关系,再由贷款机构和消费者之间产生借贷关系,由贷款机构根据消费者指令直接把资金打给商户,消费者偿还本息给贷款机构。受托支付模式下消费者没有直接拿到过放贷机构的放贷资金,而是由放贷机构直接付给了商户,这种借贷关系真实存在但消费者却缺乏直接碰钱的直观感受,从而导致事后可能发生一系列矛盾和争议。首先,一些放贷机构可能会以“你消费,我买单”类似的误导性宣传引诱消费者过度借贷,对于一些追求即时行乐的消费者而言,存在只看到商品或服务没看到负债的可能;其次,一些不良商户在兜售商品或服务时可能会出现以次充好,消费者存在拖延甚至拒绝贷款机构还款以表示对于商品或服务质量不满的可能;再次,在商品或服务为分期交付的情形下,不法商户拿到贷款机构受托支付的一次性资金后,可能直接捐款跑路,消费者无法获得商品或服务,这里商户的行为就构成诈骗。以上三种情形都会给贷款机构带来声誉风险,并降低消费者的还款意愿。

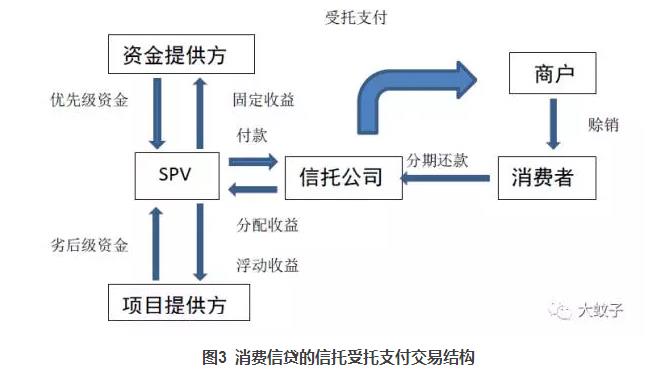

在更为复杂的信托受托支付交易结构,从表面上看是由信托公司募集资金成立信托计划,用于通过放贷机构(项目提供方)发放消费贷款。但这类业务的核心,实际是放贷机构(项目提供方)利用自身信用进行信托融资,看似信托募集资金用于发放小额贷款,但主导方实际仍然是放贷机构。两者的合作模式一般以特殊目的主体(SPV)作为委托人,委托信托公司设立信托计划,资金提供方以优先级资金认购该计划,而资产提供方及其关联方以劣后级资金认购该计划。信托计划向商户进行受托支付,由此形成与消费者之间的借贷关系,而消费者根据合同约定,按期支付利息,到期还本。信托公司按合同约定分配收益给委托人,委托人向资金提供方支付固定收益,而向资产提供方支付剩余收益。在这一交易结构里,资金提供方可以是商业银行等机构投资人,也可以是通过上海证券交易所或深圳证券交易所进行资产证券化面向合格投资者。放贷机构应用这一交易结构,一是利用信托受托支付解决放贷人资质问题,二是引入优先级资金放大杠杆,撬动劣后级的收益。由于商品或服务交易和消费信贷融合的交易结构更为复杂,商户自身或者是其提供的产品或服务出现问题将牵涉到更多的相关利益主体。

从权责利清晰界定的角度出发,无论是简单消费借贷关系还是受托支付形成的消费借贷关系下,放贷机构都不应为商户诈骗或商品或服务质量问题承担责任,借贷关系依托于商品或服务的真实交易而形成,但形成的债权债务关系则独立于商品或服务的真实质量。然而,在受托支付情形下,仍可能存在如下几个问题,需要引起关注并予以解决:

第一,借款人对于借贷关系的真实知情权。在线下团队面对面开发借款人的模式下,放贷机构从业人员需要对于借款人尽充分告知义务,防止误导消费者借贷。而目前大量的放贷机构进行纯线上授信,这种纯线上首先在之前面向消费者授信的简单交易结构下,基本可以通过身份证、银行卡、手机号、硬件设备识别消费者真实身份,但在受托支付的情形下,由于资金直接打向商户,放贷机构很难确保消费者存在真实借贷意愿。现实中,存在消费者身份被盗用的可能,同时也存在商户有意误导消费者借贷的可能。建议在受托支付业务中,债权债务关系真实形成之前,放贷机构又必须通过电话等渠道与借款人做进一步确认,在得到确认之后,放贷机构方能通过自身或合作机构受托支付给商户,防止事后出现各种纠纷。

第二,放贷机构对于合作商户的质量把控。在受托支付的情形下,放贷机构对于合作商户不可能是漫天撒网,而应该当时对合作商户有过初步的风险把控。合作商户的选择上应当优先考虑行业内的领先企业,其提供的商品或服务应当为市场公认,这样就避免了商户产品或服务质量无法达到消费者普遍预期所形成的矛盾。此外,为防止在受托支付中合作商户可能存在的诈骗行为,例如防范在教育信贷中合作的教育培训机构捐款跑路等事件的发生,放贷机构可以对于其受托支付的资金委托独立第三方进行资金监控,根据消费者非一次性享用的商品或服务的进度进行分批解禁支付给商户。尤其是目前一些互联网巨头和大型商业银行切入消费信贷,其选择合作商户本身就会给消费者带来增信幻象,如果不强化对于合作商户的质量把控,必然会导致商户声誉风险的传染以及放贷机构自身信誉的透支。

相关文章

用户评论

所有评论

他的文章 ( 67 )

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约