招商银行:上半年业绩表现优异,仍存在信用卡贷款不良率上升等诸多隐忧|财报解读03

银行科技 丁丹 零壹财经 2018-09-05 阅读:11165

招商银行2018年上半年的业绩表现优异,资产质量提升,盈利能力大幅增强,多项指标显著领先同业,且在二级市场表现突出。在国内经济下行压力增大,A股大面积“破净”的大环境下,招行PB一直处在1以上,股价表现也较为稳健。取得这一成绩,可将其归因于零售银行战略的深入实施,以及金融科技对银行业务的赋能作用。但成绩面前,招行亦需有所警觉。如仍面临由信用卡应收账款周转率下降、信用卡贷款不良率上升所可能导致的信用违约风险、现金流压力,以及平安银行在零售业务方面弯道超车的市场竞争风险,这些都需招行管理层防微杜渐、未雨绸缪。

本文为下篇,在上篇中,我们对招商银行报告期内的业绩表现、盈利能力等进行了分析,下篇我们将分析招商银行报告期内在二级市场的表现及业务发展存在的隐忧,以飨读者

无惧外部波动,二级市场表现优异

2018年上半年,由去杠杆引致的经济“阵痛期”使GDP增速下滑,经济下行压力增大。根据国家统计局的最新数据,2018年上半年我国实现GDP41.9万亿人民币,同比增长9.98%,低于2017年11.36%的同比增速。

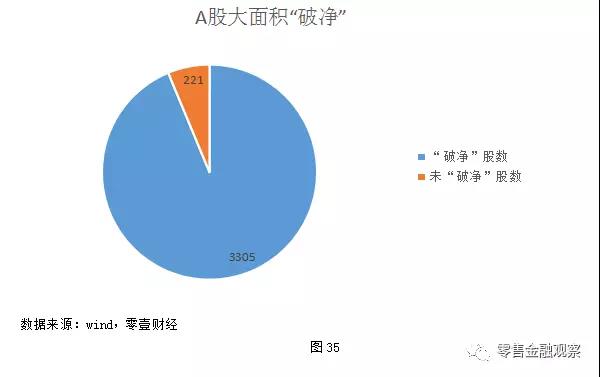

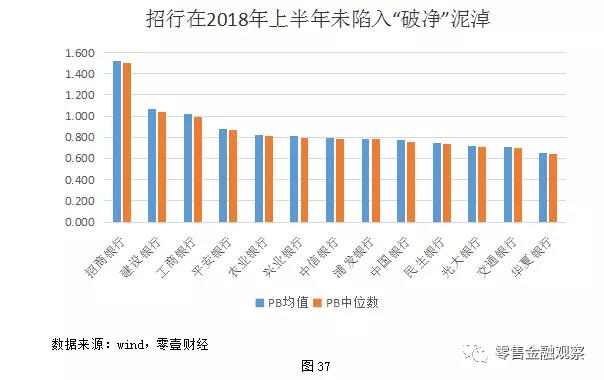

融资渠道骤缩,加之投资者对宏观经济前景偏悲观的预期,使得A股上市公司“破净”(注:股票市场市值小于上市公司净资产价值,即市净率PB小于1)成为主流。截至报告期末,A股上市公司破净率高达93.73%。

虽然招行在2018年上半年业绩卓著,但仍有需其警觉的问题。

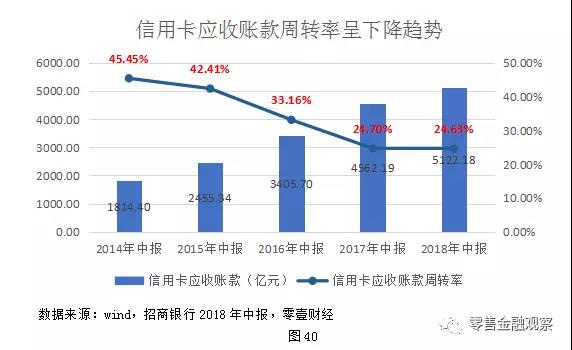

首先,信用卡应收账款周转率下降,信用卡贷款运转效率下降,这可能会增加后期信用违约风险。如上文所说,招行本年度新增发卡量同比增长率为近5年之最。较为激进的信用卡发卡政策或会进一步增加招行在该领域的竞争优势和外部壁垒,但也需应对可能产生的审核不严等问题。本期招行信用卡坏账率虽较2017年年末仅小增3BP,但结合其进一步下降的信用卡应收账款周转率,招行应在未来加强其信用卡业务的风控。

招商银行2018年上半年的业绩表现优异,资产质量提升,盈利能力大幅增强,多项指标显著领先同业,且在二级市场表现突出。在国内经济下行压力增大,A股大面积“破净”的大环境下,招行PB一直处在1以上,股价表现也较为稳健。取得这一成绩,可将其归因于零售银行战略的深入实施,以及金融科技对银行业务的赋能作用。但成绩面前,招行亦需有所警觉。如仍面临由信用卡应收账款周转率下降、信用卡贷款不良率上升所可能导致的信用违约风险、现金流压力,以及平安银行在零售业务方面弯道超车的市场竞争风险,这些都需招行管理层防微杜渐、未雨绸缪。

除上述隐忧外,招行还面临诸如由共债风险导致的3级资本充足率的下降,资管新规所导致的理财业务收入的萎缩等,而这些问题主要是由全行业系统性风险所致。招行能否冲出这些“至暗”区域,能否有像其上半年PB端的独树一帜的表现,值得后续持续关注。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约