招商银行:零售端续写“马太效应”,轻型化引领行业蓝筹(上)|财报解读03

银行科技 丁丹 零壹财经 2018-09-04 阅读:7253

中报面业绩亮眼

资产提质明显

据招商银行2018上半年中报,截至报告期期末,招行总资产为65373.4亿元,归属母公司净资产为5007.15亿元,分别较2017年年末增长3.81%和4.27%。

就资产运行质量而言,2018年上半年招行总资产周转率为0.02次,为同业(注:此处同业,指五大行和十二家全国性股份制商业银行中的上市银行,下同)最高水平。

从监管层面来看,报告期内招行的3级资本充足率水平均处在行业领先水平,资产质量较好。其中核心一级资本充足率位居同业第3名,一级资本充足率位居同业第3名,资本充足率位居同业第2名。

不良率同业最低,净息差冠绝同业

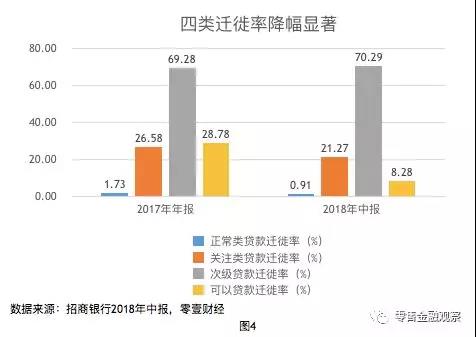

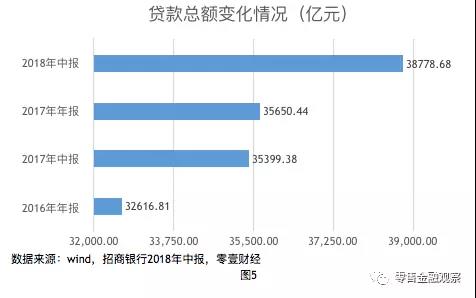

报告期内招行贷款数量和质量同步向好。截至本期末,贷款余额为38778.68亿元,较2017年年末增长8.77%。贷款质量也进一步提升。报告期内四类贷款迁徙率显著下降,不良贷款余额和不良贷款率均实现“三连降”,其中不良贷款率下降18个BP。拨备覆盖率涨幅明显,较2017年末环比增长20.59%。截至报告期末,招行贷款不良率处同业最低水平。

若以担保方式对贷款进行分类,本期唯独质押贷款数额下降,信用贷款、保证贷款和抵押贷款均实现增加。这一变化与国家要求降低股权质押风险相契合。

就存款而言,报告期内招行存款余额为42578.03亿元,较2017年年末增长4.76%。作为成本较低的活期存款,尤其是个人活期存款,招行本期分别实现余额26176.85亿元和10252.59亿元,较2017年年末分别增长2.49%和5.45%。

作为传统银行盈利能力的反映,即贷款盈利能力与存款付出成本之差,招行报告期实现净息差2.54%,较去年同期同比增长11个BP。且在报告期内,招行净息差处同业最高水平。

营收与净利润均实现两位数增长

招行本期实现营业总收入1261.46亿元,同比增长11.96%;实现归属母公司净利润447.56亿元,同比增长14%。且报告期内归属母公司净利润同比增长率为同业之最。

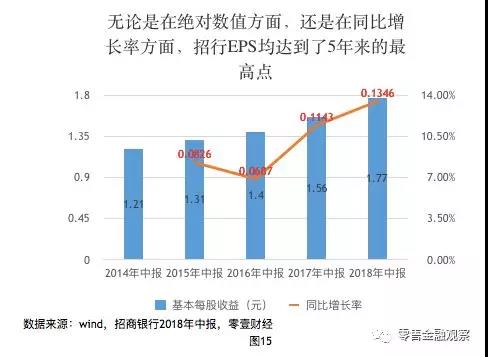

就归属于母公司普通股股东每股收益(EPS)来看,截至报告期期末,招行EPS为1.77元,同比增长13.46%,同比增长幅度为近5年之最。且报告期内招行的EPS亦是同业之最。

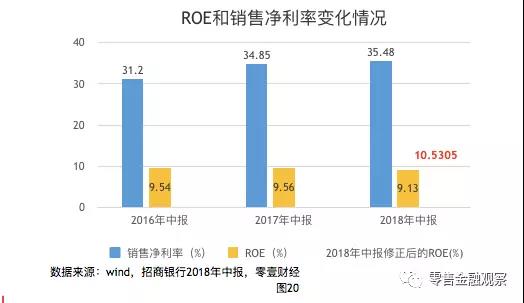

ROE、ROA均继续维持同业领跑地位

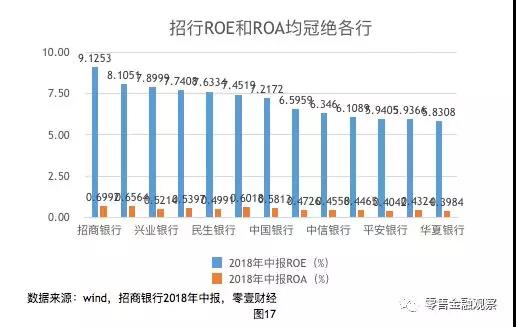

作为经典财务模型杜邦分析的核心指标,招行在ROE和ROE水平上都继续保持在同业的领先地位。在本报告期内,招行ROE和ROA分别为9.13%和0.70%,较第二名建设银行分别领先1.02%和4BP。

需对招行报告期内ROE的纵向对比进行说明。根据杜邦分析,ROE=ROA*权益乘数=总资产周转率*销售净利率*权益乘数。对比2017年中报和2016年中报数据,招行本期销售净利率较前两期均有增加,总资产周转率维持不变,因此ROE的下降主要来自杠杆(权益乘数)的下降,而去杠杆是近期外部监管的强制要求。故在此用2016年中报和2017年中报权益乘数的平均值替代2018年实际权益乘数,发现本期ROE水平显著高于前两期,即招行净资产盈利能力在增强。

筑高“护城河”,科技来赋能

零售端续写优势

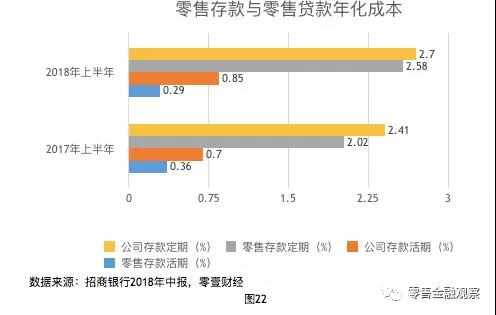

在经济下行压力增大、表外非标业务被压缩的情况下,作为一家以零售业务享誉行业的股份制银行,报告期内招行采取的策略是继续将该优势业务做大做强。零售业务具有收益高、成本低的特点。就招行中报来看,零售贷款年化收益率远高于公司贷款,而年化成本远低于公司存款,尤其是个人活期存款端。具体可见下图。因为零售业务的上述特征,加之招行在该领域内逐渐做大做强,使其在诸多指标上冠绝同业。

以零售业务营业收入来看,招行报告期内实现零售营收629.12亿元,同比增长12.1%,占集团业务条线营业收入的比例也较去年同期增加了15个BP。以零售业务税前净利润来看,招行报告期内实现320.9亿元的相关净利润,同比增长15.92%,占集团业务条线税前利润的比例较去年同期增加了26个BP。

从贷款端来看,报告期零售贷款余额为18708.40亿元,较2017年年末增加4.79%。且从零售贷款的不良率来看,招行零售贷款的不良率一直显著低于其对公贷款不良率和总不良率。

从信用卡业务来看,招行本期实现信用卡收入313.84亿元,同比增长22.14%;新增发卡量为1421万张,同比增长81.95%,增幅为近5年之最。信用卡贷款余额为5122.18亿元,远高于已公布的平安银行(3857.33亿元)和华夏银行(1427.56亿元);相应坏账率较2017年年末上升3BP,低于去年同期12BP。

金融科技赋能增长

现阶段各银行已逐渐意识到金融科技对自身发展的赋能作用,如五大行之一的建设银行已成立金融科技子公司,中国银行也有意在本年内成立金融科技子公司,并进一步加大对金融科技的投入力度。招行通过深入推进“轻型银行”,及以零售业务为主体、多条业务线协同发展的“一体两翼”战略转型,以金融科技为转型下半场提供“核动力”,力求打造最佳客户体验银行。

以招行现阶段零售业务的市场渗透为例,其主打的做法是用好两个APP,即“招商银行APP”和“信用卡掌上生活APP”。如招行在中报业绩发布会中所说,如果招行零售1.0是用一卡通替代存折,2.0是用资产管理替代以存款为中心,那么正在进行的零售3.0则是用APP经营替代卡片经营,从而提升客户体验,增强其粘性。

报告期内,招行一方面继续坚持“移动优先”的发展策略,以手机为中心,布局理财社交与内容服务领域,推进线上线下的协同,探索客户集约化经营模式;另一方面,也积极以掌上生活App为载体、进行以科技为动力的移动端服务能力升级,深化构建“金融内核、生活外延”的智能服务平台,致力于打造“最佳客户体验”。

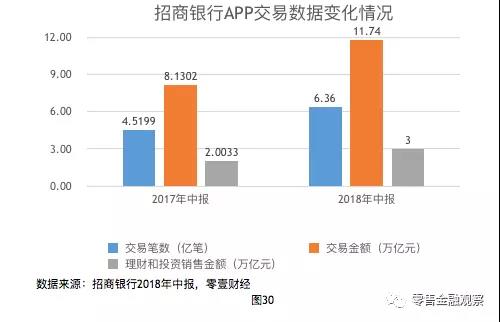

仅从“招商银行APP”一个维度来看,报告期内,招商银行App交易笔数6.36亿笔,同比增长40.71%,交易金额11.74万亿元,同比增长44.40%,其中,招商银行App理财投资客户数311.36万户;理财投资销售笔数占全行理财投资销售笔数的75.48%;理财投资销售金额3.00万亿元,同比增长49.75%,占全行理财投资销售金额的55.29%。

此外,几年来招行以云计算、人工智能、大数据、区块链为核心,持续推进金融科技的研发和运用。从风险控制角度来看,招行利用行内外大数据构建客户预警的数据获取和风险预判,对50%以上新生成不良的客户实现提前预警,对逾期客户平均提前预警时间达12个月以上。结合客户的工商登记基本信息、股权结构、法院、税务、融资、舆情、交易、担保等多维度信息,利用人工智能技术搭建公司客户关联关系图谱,有效提升风险识别。

作为转型的“核动力”,以及布局未来的有力抓手,近年来招行不吝惜相关研发支出,本年将金融科技创新项目基金额度提升到上一年经审计营业收入1%,且报告期内反映研发支出的管理费用同比增长15.76%,涨幅为5年来之最。

小结

招商银行2018年上半年的业绩表现优异,资产质量提升,盈利能力大幅增强,多项指标显著领先同业;零售业务表现突出。

在发展战略与布局上,招商银行零售银行战略深入实施,持续投入金融科技,坚持“移动优先”策略,着力提升用户体验,在同业中表现突出。

下篇,我们将继续分析招商银行报告期内在二级市场的表现及仍然面临的风险,敬请期待。

上一篇>汇丰银行也要推出数字银行了?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约