背靠“白条金条”,京东数科如何兑现远期价值?

上市公司 Cecilia,Xu · 36氪 2020-10-29 阅读:4228

2.1万亿,蚂蚁火了,金融科技也火了?

作为金融科技行业的宠儿,蚂蚁集团的估值先后由2,500亿美元提高至2,800亿美元,最终A股IPO发行价为每股68.8元,H股发行价为每股80港元,总市值2.1万亿元,相当于3,185亿美元。这连带着让阿里巴巴和拥有微信支付的腾讯股价都被重估、被追捧。

这年头,互联网精英们除了房贷车贷,每个月还有一笔不容忽视的小贷——花呗和白条。今年9月,其背后的蚂蚁和京东数科相继奔赴二级市场,期待已久的金融科技行业终于迎来了资本的狂欢。

那么,作为同类企业、也要上市的京东数科,是否也具有高企的投资价值?毕竟,相比难抢份额的蚂蚁,京东数科上市之路要安静的多。

同为金融科技平台,蚂蚁和京东数科的方向究竟有何不同?京东数科究竟在靠什么挣钱?未来的想象力在哪里?

我们将通过拆解蚂蚁和京东数科的营收结构来一一解答。

看过京东数科和蚂蚁招股书的人都不禁会问一个问题,同为金融科技平台,二者究竟有何不同?这一点我们可以从两者的收入结构中窥探一二。

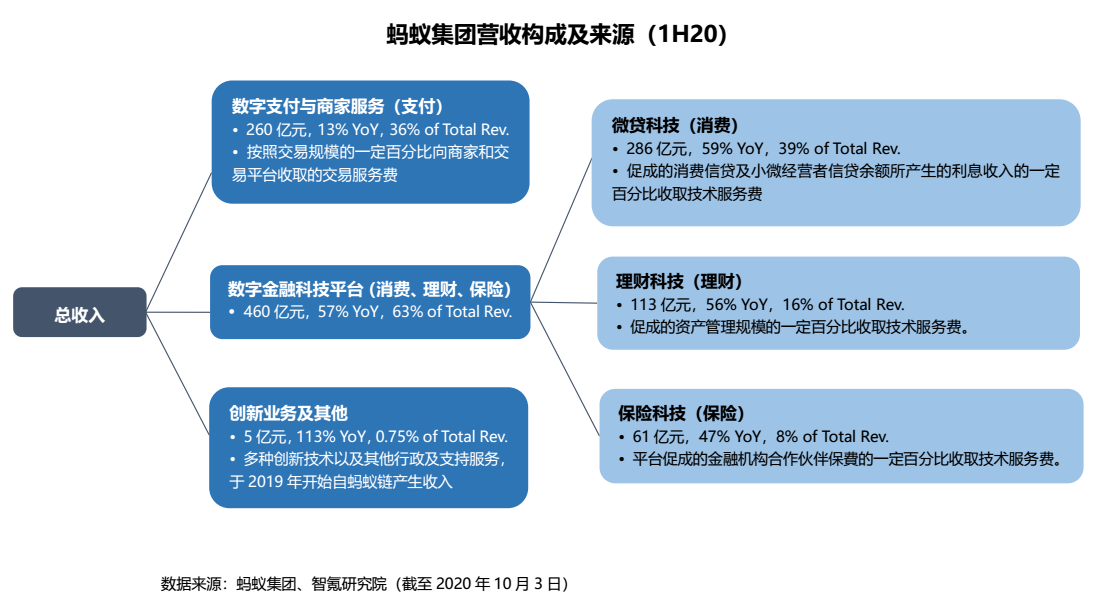

根据招股书披露,蚂蚁的收入来源大致可以分为四大场景分别是:支付、信贷(花呗、借呗、小微企业贷)、理财和保险。

对应的,影响其总营收规模和增长速度的主要因子包括但不限于:数字支付的交易规模、消费贷及小微经营者信贷的规模、蚂蚁平台促成的理财规模、保费规模,以及各项业务收取的服务费用率。

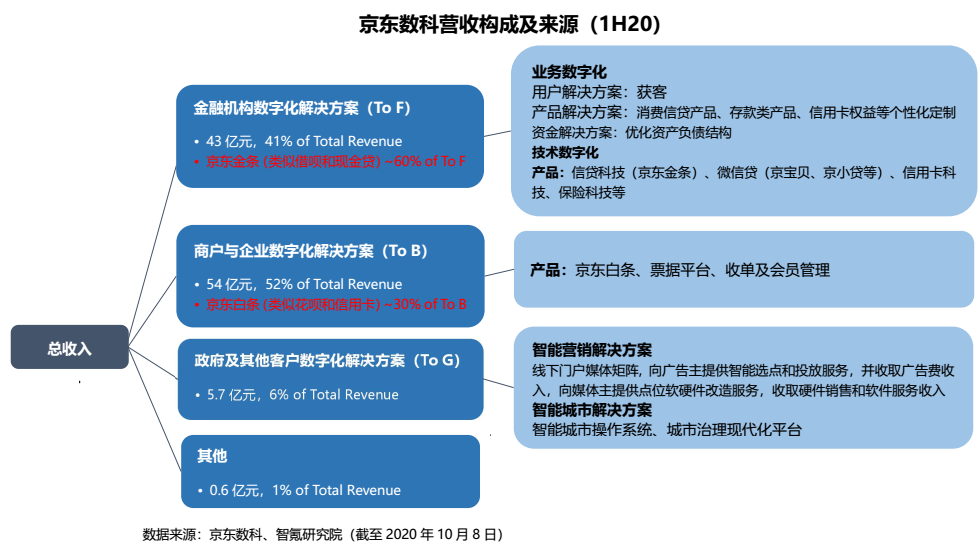

而京东数科方面,它对自己的描述是提供一系列数字解决方案的科技公司——为各类产业用户提供的服务包括但不限于业务数字化(用户获取方案、产品设计和定制、资金规划)、技术数字化等一系列企业由传统向数字化过渡所需要的服务——这种描述相对费解和令人头大。

举例来说,停车场作为一个传统的线下场景,在没有接受数字化转型的情况下,主要依靠人工进行车位管理,而通过京东数科提供的停车解决方案,归集车场数据,建立数据中台,实现车场管理系统的信息化管理。

类似停车场的这种传统场景还有很多,例如我们平时都会经常光顾的购物中心。针对吸引客流方法少、会员留存激活成本高、商家积分无法消耗等传统商超的难点,过大数据、人工智能等技术手段、整合线上线下数据,提供数字化运营指导也是京东向传统企业提供的数字化转型服务之一。

目前,京东数科称,自己提供的解决方案涉及金融、农业、能源、营销、医疗、商超、文旅等多个行业。根据京东自己的划分方式,也把主要收入来源分为从服务金融机构(To F)、企业与商户(To B)和政府(To G)中取得。

这是一种典型的IT企业服务模型。其所提供的服务覆盖的行业越多,企业客户数量越多,每个客户支付的费用越高,其收入规模也就越大。为此,其收入规模的影响因子为各类产业客户的数量和单个客户的平均收入。

如果说蚂蚁的增长 主要靠消费、交易、理财等各种行业规模的增长以及平台促成交易份额的提升,那京东数科则希望其主要动力依靠于传统企业(无论是商户、金融机构还是政府)向数字化转型的需求。

但这果然就是京东数科的业务真相吗?

京东数科,靠信贷还是靠科技?

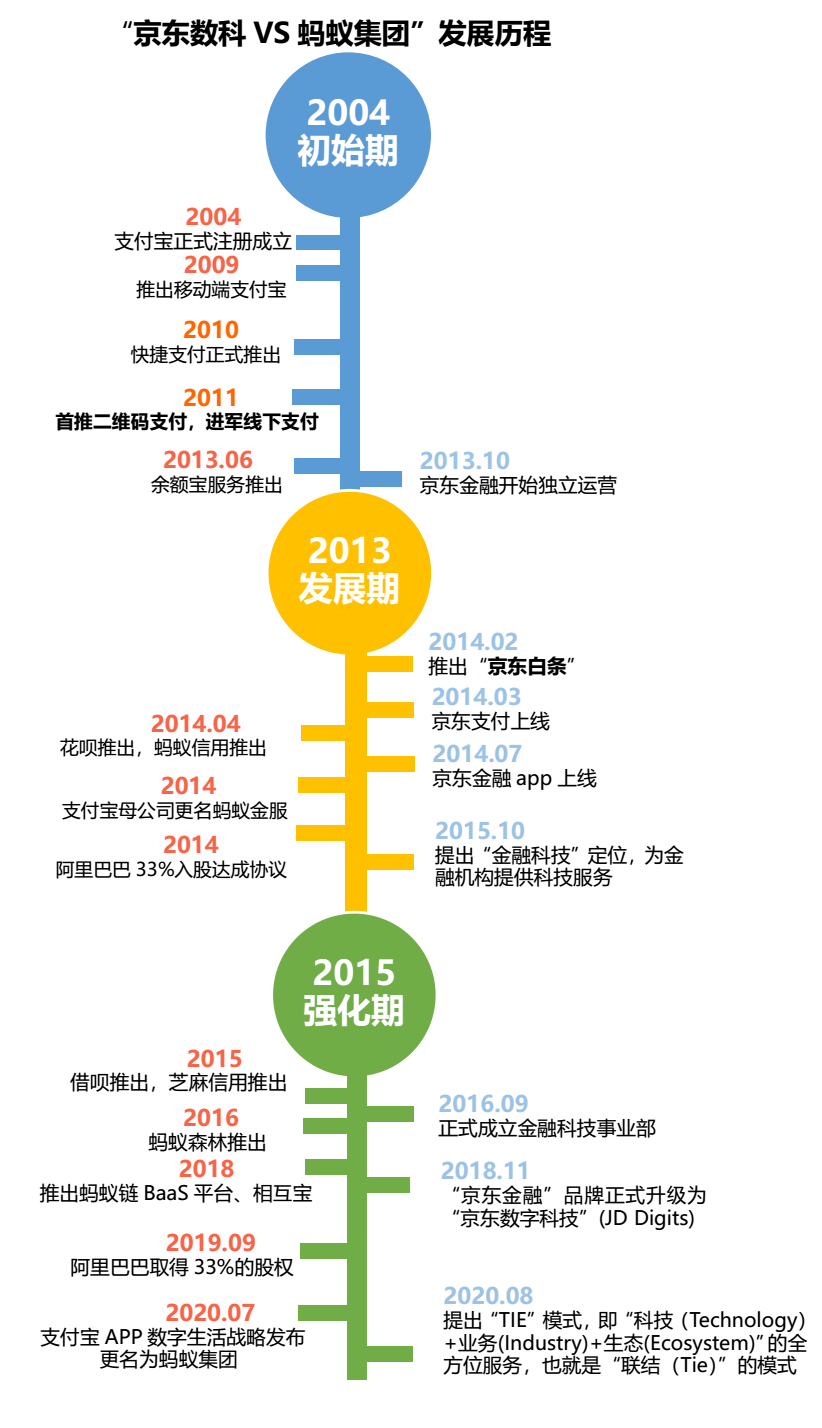

京东数科的前身叫做“京东金融”,这种改名也反映着这家公司对自己定位和期许的重要转变。然而,截至目前,京东数科对信贷业务(特别是金条和白条)的依赖性依然较高。

具体来看,如果我们把京东数科中To B、To G 和 To F的营收划分规则打破,分别把类似“花呗和借呗”的“京东白条和京东金条”从To B(商户与企业数字化解决方案)和To F(金融机构解决方案)中拆分出来。

就会发现,截至今年上半年(1H20),仅这“两条”对京东数科的总营收贡献率就可以达到43%。

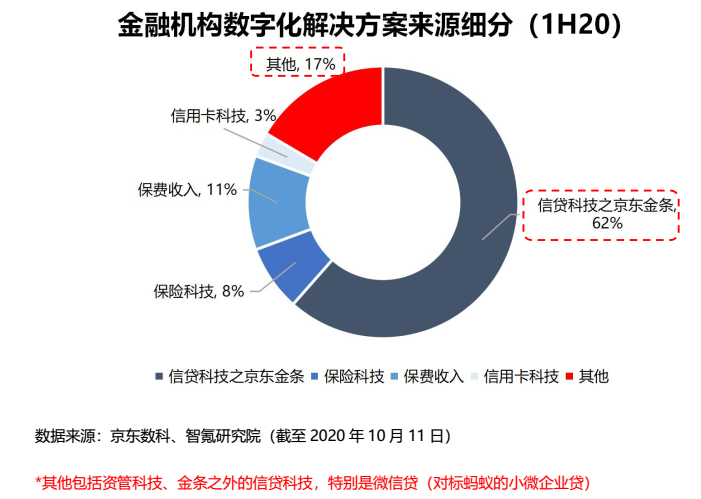

此外,作为信贷科技业务的重要组成部分,中小微企业贷(京小贷等)收入包含在To F (金融机构数字化解决方案)的其他收入中。如果分别假设中小企业微信贷占该部分的30%、50%和80%,则1H20中小企业微信贷占总营收的比重分别为2%、3%和5%。

加上“白条和金条”43%的贡献率,信贷科技业务对京东数科的营收贡献率几乎达到半数(约为45%、46%和48%)。相比之下,由于蚂蚁还有来自支付、代销理财保险获得的收入,蚂蚁的微贷科技业务占总营收的比重要比京东数科更低,约为39%(1H20)。

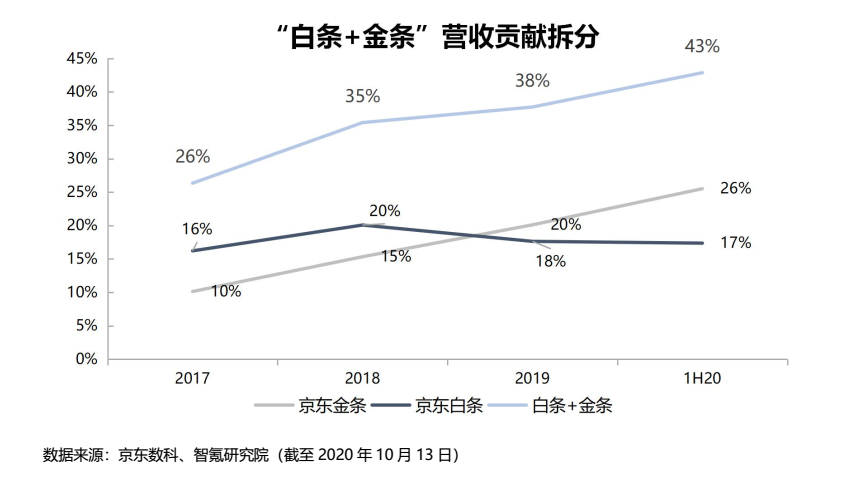

需要注意的是,即便不算中小企业微信贷,单“白条+金条”43%的收入占比也足够说明,短期内京东数科中信贷科技的比重较高。

不仅如此,这两个产品占总营收的比重正在变得越来越高,特别是京东金条对总营收的贡献正在持续增长。

拆解到这里能看出,这才是那个我们熟悉的京东数科,那个坐拥京东C端大流量开展白条业务、坐拥上游供应商数据来提供供应链金融服务的京东数科。

然而,这意味着京东数科靠借贷赚钱的公司吗?答案并不是。

实际上,由于对金融行业的监管要求和政策限制,在京东数科上促成的贷款(无论是金条、白条还是京小贷等小微企业贷)主要由合作的金融机构独立发放。京东数科则主要通过其促成的信贷向合作机构(金融机构或商户)收取一定比例的技术服务费。

截至2020年6月30日,金条产品余额中,由金融机构机构直接放款或者已经实现资产证券化的比例合计约为96%。

这意味着,金条和白条等贷款利息收入绝大部分被银行等金融机构收入囊中,而数科赚取的是促成借贷的科技服务费。

显然,信贷科技业务虽然现在撑起了京东数科的半边天,但却不是其远期的野心所在。

实际上,京东数科所理想的远期价值核心是“数字科技技术的商业化”。简单来说就是技术赋能。

然而,需要注意的是,尽管京东数科提出了一个技术赋能的远景故事,但通过输出技术变现并不是一件容易的事。

经历了多年的探索,京东数科于在今年8月首次提出了属于自己的联结(TIE)模式。所谓TIE是指为客户(包括 To B、To F、To G及其他)提供“科技(Technology)+业务(Industry)+生态(Ecosystem)”的全方位服务。

到这里,实际上已经进入“IT企业服务”的行业逻辑,一方面要求提供服务的企业具备过硬的技术能力,另一方面还要求有对所服务行业的理解、打标杆案例、落地实施项目的能力。

所谓“IT企业服务”,至少在起步之初,很少出现通吃型玩家。比如Salesforce卖销售软件、甲骨文卖数据库,都是先切入某些特定需求。而且行业要一个一个啃,案例要一个一个打。

进入IT企业服务领域,远有老牌玩家,近有腾讯CSIG和阿里云。换句话说,企业由传统到数字化转型的需求是普惠的,人人都想要分上一杯羹,京东数科要想持续开发这个市场的红利还需要证明自己,并快速形成护城河。

看起来,京东数科目前在金融行业的接受度较高。

例如,在资管业务方面,虽然蚂蚁在C端的流量优势帮助其在保险、理财、基金等财富管理业务上取得了竞争优势,但京东数科则在B端找到具有自身特色的突破口。

最具代表性的当属京东数科旗下的资管科技产品“JT²智管有方”,它帮助金融机构可以实现数据分析、风险管理、智能交易、智能投资、研究分析等众多功能。截至 2020 年 6 月末,“JT²智管有方” 注册机构已超过 1,000 家,覆盖银行、券商、基金、信托、保险等多类金融机构。

另一个看起来发展不错的领域在To G政府服务方面。招股书公布的数据显示,2019年,To G政府和其他客户服务收入同比增长472%,是京东数科几大业务中增长最快的部分。

目前,在To G政府服务方面,京东数科已经形成智能营销和智能城市两大产品线。例如由京东数科和中国雄安集团共同开发的雄安块数据平台可以实现新区的数据汇聚中心、数据管理中心、数据服务中心和AI赋能中心等多种功能,成为新区打造数字孪生城市的数据基底。

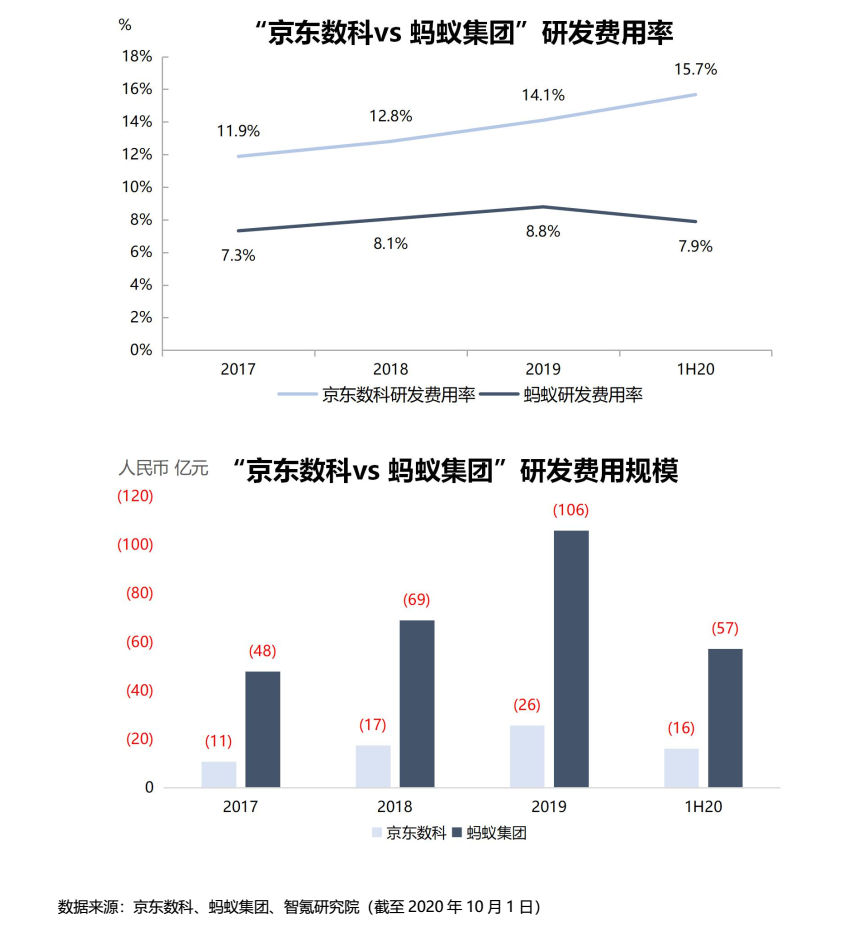

然而,尽管京东数科看起来已经选定了方向,但是技术实力仍然是变现和建立竞争壁垒的基础,这意味着,京东数科需要在技术上持续投入。

从研发费用率上看,数科比蚂蚁在研发上更舍得投入,其研发费用率一直远高于蚂蚁。但如果我们考虑到蚂蚁远高于数科的营收规模,蚂蚁实际的研发费用支出则远高于京东数科。

这意味着,相比传统软件公司,互联网起步的京东数科具备庞大用户数据带来的技术壁垒,但对比同样是金融科技玩家的蚂蚁,京东数科还需要不断打磨其自身特色。

但总体来看,想要通过技术赚钱的目标并非遥不可及,金融科技的变现路径也依然道宽路广。

如何在竞争中创造独特价值,找到具有自身特色的发展方向并快速形成竞争壁垒,才是京东数科兑现其远期价值的重中之重。

附录一:

京东金条:类似蚂蚁借呗,是一种无抵押短期消费信贷产品。金条借款额度范围为500元至20万,利息会在贷款成功发放之日开始计算;用户可按日计息、按月计息,可随借随还、按月分期还、先息后本还。

京东白条:类似蚂蚁花呗,于2014年2月推出,用户在京东享受先用后付和分期购物服务,账单分期最长可达 24 期。目前,白条扩展包括零售、生活、娱乐、出行、教育等线上线下的多种消费场景。

附录二:

作者:Cecilia Xu

来源:36氪

上一篇>百度为何要接盘YY?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约