光大银行:“云缴费”革了命,消金公司设立一言难尽

银行科技 徐晓梅 零壹财经 2018-08-16 阅读:7835

图片来源:潇

大力发展零售业务正在成为我国商业银行的共识。各大银行正在谋划转型或布局零售业务。

“零售”并不是一个新兴的词汇,发展至今,现代银行零售业务不同于过去,业务更加丰富,包括货币兑换、储蓄贷款、消费者贷款等;同时,业务创新更为明显,例如创新性的各类支付、信用卡、理财、信贷等业务纷纷出现。

目前来看,零售业务在银行业务中的地位越发重要,大有重塑银行收益结构的趋势。

光大银行力求“打造一流财富管理银行”,零售业务作为战略性业务,对这一目标的实现具有决定性作用。光大银行正在持续进行金融科技创新与探索,发力零售业务。它在2017年年报中指出,接下来的主要工作之一就是加快推进业务转型,加快手机银行、网上银行和直销银行建设,加强云缴费、云支付等重点产品拓展,推动零售业务转型,打造财富管理、信用卡等业务的市场口碑。

2017年零售贷款占比超40%

光大银行公布的2017年年报和2018年第一季度财报显示,在2017年营收呈现负增长的情况下,2018年的营收、净利实现双增长。从2017年单季盈利情况来看,Q1-Q4同比增速分别为0.50%、-3.21%、-5.59%、-0.96%,下跌趋势减缓。

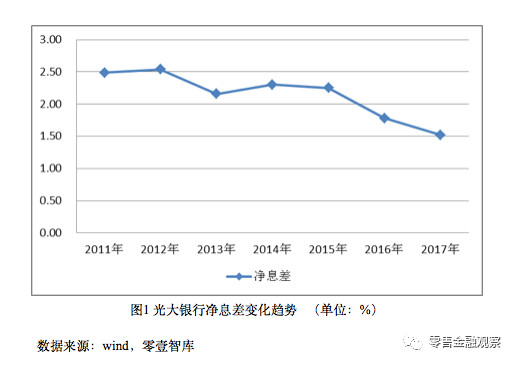

我们暂以净息差指标来分析光大银行的盈利能力,整体上看,净息差日渐收窄,年报指出,主要是受利率市场化的影响,付息负债成本率升幅大于生息资产收益率升幅。光大银行预计,2018年及2019年将分别上升5个基点,至1.63%及1.68%。

受业绩及监管政策等的影响,光大银行的业务结构逐步开始调整,它压缩同业业务,开始回归存贷业务。2017年和2018年第一季度的存贷业务均有增长趋势。

其中,零售贷款业务增长明显。2017年,在光大银行的贷款业务中,零售贷款占比(贷款和垫款)已超过40%。

信用卡业务增长势头强劲

信用卡作为光大银行零售业务之一,增长势头明显。2014年—2017年,信用卡累计发卡量增长近230%,按照平均每年76.2%的速度增长。2017年光大银行的信用卡累计发卡量为4526.33万张,接近招商银行的二分之一。

2017年,光大银行信用卡交易金额16,742.34亿元,较上年增长31.07%;实现营业收入280.00亿元,同比增长35.66%。2017年的信用卡营收占总营收比例已达到30.5%。

光大银行信用卡的快速发展离不开强有力的营销。它覆盖诸多场景,针对不同人群推行差异化的各类联名卡,并将更多优惠和权益渗透到用户生活场景中,以获取客户与增强客户粘性。依托“多场景”产品体系,信用卡服务围绕衣、食、住、行、娱、购等六大消费场景,开展了10元惠生活、10点GO购GO、10分好享兑、周三“狠减单”、百元优享、积分百宝箱等诸多品牌营销;市场营销资源的大力投入是信用卡发展的一个关键因素。

云缴费平台独立运营

注重金融科技应用

在当下的实践中,光大云缴费平台是光大银行开展普惠金融业务、进行金融科技探索的一个有力抓手。在不久前,光大银行成立了云缴费事业中心,实行生活缴费业务独立管理和运营;今年7月6日,光大云缴费科技有限公司正式对外宣布成立,它隶属于光大集团旗下的金融科技子公司光大科技,目标是打造运营目前中国最大的开放式缴费平台。

光大银行的这种组织及机制创新给云缴费平台的做大做强提供了保障,例如组织形式更加弹性、可以加速业务的创新落地速度,相比银行传统的组织架构、决策机制等更能适应金融科技的发展需要。

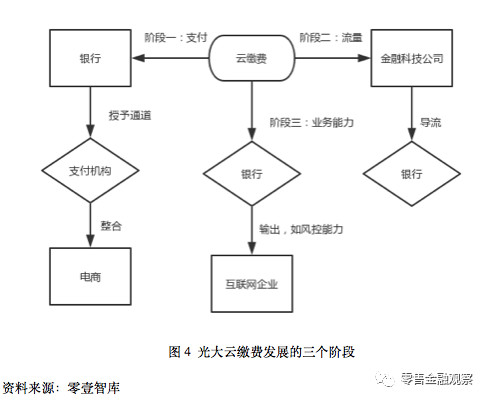

梳理光大银行云缴费平台的发展历程,它创立于2008年,至今已有十年光景,期间经历了三个发展阶段。其中,第一阶段以支付为核心,第二阶段以流量为核心,第三阶段以业务能力为核心。在逻辑上,云缴费平台以抓住缴费这一便民生活场景为基础,以金融服务开放平台为核心,在模式上,它连接了供需两个开放端,一端整合与接入各类缴费资源,另一端开放给代理缴费服务的各类合作伙伴。基于供需,云缴费平台持续提供标准化、一体化全流程缴费服务。

截至2017年,光大云缴费接入项目超过2,000项,交易笔数5.39亿笔,交易额更已突破400亿元,同比增长超过100%。

光大银行的直销银行借鉴了云缴费的开放模式。成立三年的直销银行,客户增长迅速。截至2017年,光大直销银行客户848.79万户,比2016年增加381.47万户,增长81.6%。

直销银行的用户多来源于各银行现有客户,不过公开信息显示,光大直销银行成立一年所获得的170万客户中,74%来自其他银行,这一比例远高于同业。

消费金融公司设立几经波折

消费金融公司是银行布局零售业务的一大重要工具。光大银行也没有缺席,不过尚未落定,但力度明显,几经波折后,光大银行提升了拟成立消费金融公司的注册资本金,由最开始的出资4亿、占比40%提升到出资6亿、占比60%。

我们从公开信息处进行了一些梳理。2015年8月,世纪瑞尔发布公告称,与光大银行与及其他两家发起人,共同发起设立光大消费金融股份有限公司(以下简称“光大消费金融”),并开展个人消费金融业务,注册资本10亿元,其中,世纪瑞尔占20%,光大银行占40%。

今年4月11日,世纪瑞尔表示:光大消费金融公司的设立目前正在审批过程中。紧接着,今年6月11日晚,世纪瑞尔发布公告,称将退出投资设立消费金融公司。对于这一布局,光大银行在2017年财报中提到,公司战略委员会调整了对光大消费金融公司出资金额及比例。

2017年7月,中青旅控股股份有限公司(以下简称“中青旅”)发布公告:将出资2亿元(自有资金)发起成立光大消费金融公司,此时,光大银行出资现金6亿元,占比60%。

出于多种原因,光大消费金融公司的设立股东几经变化、成立过程较为波折,目前尚未有进一步消息。通过一些公开信息的披露,我们分析,光大银行设立消费金融公司看重消费场景、新兴技术能力,对股东要求较高,例如新的设立人之一中青旅,自身已经开展旅游金融相关业务,在客户获取、场景与金融结合等方面具备经验和优势。另外,设立过程坎坷也不排除受到监管影响。

接下来,作为零售业务转型(布局)的重要工具,光大消费金融公司的动态值得继续关注。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约